陶瓷管市场

陶瓷管市场规模、份额、增长和行业分析,按材料(氧化铝、碳化硅、氮化硼、氧化锆等)、按分销渠道(企业对企业 (B2B)、企业对消费者 (B2C))、按最终用户垂直领域(航空航天与国防、电子与半导体)、按区域分析、 2025-2032

页面: 180 | 基准年: 2024 | 发布: 2026年4月 | 作者: Tejasv G. | 最近更新: 2026年4月

立即咨询

页面: 180 | 基准年: 2024 | 发布: 2026年4月 | 作者: Tejasv G. | 最近更新: 2026年4月

陶瓷管市场是指高性能圆柱形元件的产业生态系统。这些管具有隔热性和耐化学性。该市场涵盖氧化铝和碳化硅等材料的生产和交换。企业对企业和企业对消费者渠道有助于这些交易。航空航天、医疗保健和电子等主要行业推动了持续的需求。

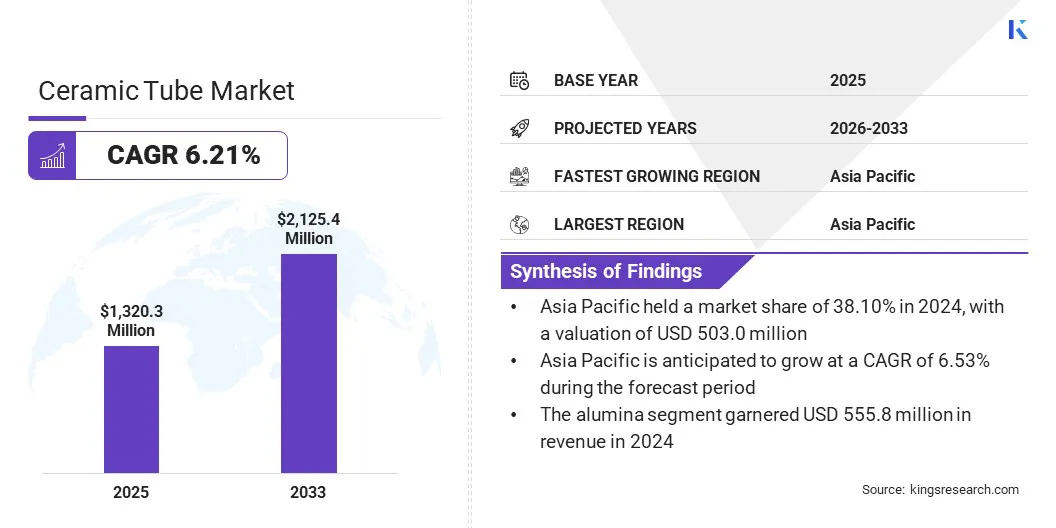

2024年全球陶瓷管市场规模为13.203亿美元,预计将从2025年的13.938亿美元增长到2032年的21.255亿美元,预测期内复合年增长率为6.21%。这种增长是由于对具有高耐热性和更高电绝缘性的材料的需求不断增长而推动的。市场正在见证 3D 打印技术的进步,允许在陶瓷管的生产中实现复杂的内部几何形状。

全球陶瓷管行业的主要公司有京瓷株式会社、工程陶瓷有限公司、LSP工业陶瓷有限公司、CoorsTek Inc.、Kilncera、康宁公司、CeramTec GmbH、Materion Corporation、Active Enterprises、STC Material Solutions、Morgan Technical Ceramics、Mingrui Ceramic、Srishti Ceramics、Carborundum Universal Limited (CUMI)和McDanel Advanced Material Technologies LLC。

公司正在结合精密加工程序,以满足陶瓷管行业严格的尺寸标准。该工艺包括金刚石工具和激光加工,以实现半导体和半导体材料的精密公差。医疗器械制造业。这些工艺增强了管材的机械强度和可靠性,并提供高质量的表面。因此,使用这些精加工技术可以提高先进陶瓷解决方案的性能。

由于越来越多地采用即使在极端热和电应力下也能保持结构完整性的材料,陶瓷管市场正在快速增长。这种需求得到了从金属部件等传统材料向更先进陶瓷的转变的支持,陶瓷可以承受超出工业合金极限的温度。热处理设备和熔炉系统的使用寿命正在延长,以最大限度地减少高温环境下的停机时间和能量损失。

这种高性能材料还提供重要的介电强度,有助于避免敏感半导体设备中的介电干扰。对热稳定性和电稳定性的关注是热管理和电子封装的重要组成部分。这些特性为能源和航空航天领域的高应力、复杂电路工业系统的运行提供了更可靠、更低成本的选择。

市场的主要问题之一是由于昂贵的原材料和专业的制造程序导致生产成本高。先进陶瓷需要高温烧制并使用金刚石工具进行精密加工。与标准金属零件相比,这些要求显着增加了能源消耗和仪器成本。这些因素给寻求具有成本效益的传统材料替代品的公司带来了财务限制。

为了解决这个问题,制造商正在采用自动化烧结和节能窑炉等技术来降低固定成本。他们还加强和简化供应链运营,以低成本批量接收原材料。这一策略降低了陶瓷管的生产成本,同时确保为全球买家提供高质量的性能。

使用3D打印陶瓷管的产量不断增加。 3D 打印能够创建具有复杂内部几何形状和高度特定形状的陶瓷管。这些系统与传统加工不同,传统加工通常会导致更高的材料浪费。

这种制造转变满足了不同行业对专业工业组件日益增长的需求。通过采用增材技术,航空航天、国防和医疗保健行业建立了更高效、可定制的生产标准。这些进步允许精确的工程设计,同时显着减少与传统制造方法相关的开销。

|

分割 |

细节 |

|

按材质 |

氧化铝、碳化硅、氮化硼、氧化锆、其他 |

|

按分销渠道 |

企业对企业 (B2B)、企业对消费者 (B2C) |

|

按最终用户垂直领域 |

航空航天与国防、电子与半导体、医疗保健、商业、工业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,亚太陶瓷管市场占据38.10%的巨大份额,价值5.030亿美元。这一主导地位背后的原因是该地区强大的制造基础和特种陶瓷生产厂的高发展率。中国、日本、印度也是陶瓷规模化生产的重要中心,产业政策优惠,生产成本低廉。

韩国和台湾发达的电子和半导体制造基础设施也是对高性能陶瓷元件需求的一个促成因素。这种生产能力的集中使当地制造商能够大量生产,同时满足当地和国际市场的需求。

欧洲市场预计在预测期内复合年增长率最快,达到 6.25%。全球公司向该地区扩张以满足对高质量陶瓷材料不断增长的需求,推动了这种快速增长。领先的制造商正在德国和法国建立新的研究和生产中心,以支持汽车和航空航天领域。此类投资的重点是生产符合严格的欧洲安全和环境标准的精密工程管材。

陶瓷管行业的主要参与者正在积极与研究中心结成战略联盟,以预付材料科学能力。主要生产商正在谈判谅解备忘录(MOU),以对碳化硅和其他高性能材料进行集体研究和开发。这些活动的目标是提高高应力应用所需的导热性和机械强度。

与此同时,制造商正在与学术实验室合作,探索先进陶瓷组合物的特性。这种合作形式使公司能够分担技术风险,并加强航空航天和半导体行业专业产品的开发。这些努力还集中于提高高应力应用的导热性和机械强度。

常见问题