生物塑料生物聚合物市场

生物塑料生物聚合物市场规模、份额、增长和行业分析,按类型(可生物降解、不可生物降解)、最终用途(包装、消费品、纺织品、汽车和运输、建筑、农业等)以及区域分析, 2025-2032

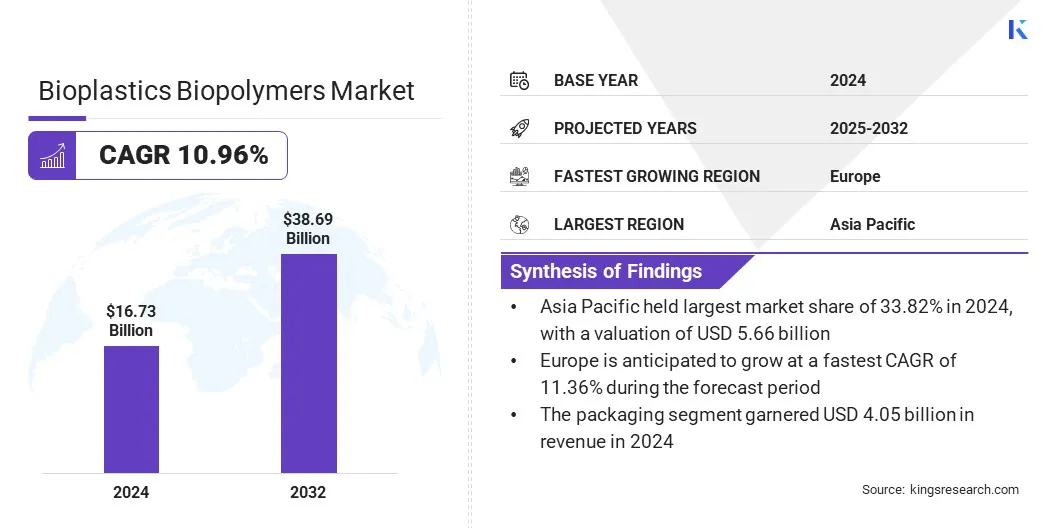

页面: 120 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

立即咨询

页面: 120 | 基准年: 2024 | 发布: 2025年9月 | 作者: Antriksh P. | 最近更新: 2026年3月

生物塑料和生物聚合物是源自可再生生物资源(例如玉米淀粉、甘蔗、纤维素和植物油)或通过微生物过程生产的材料。它们可作为石油基塑料的替代品,具有生物降解性或可回收性等优点。主要类型包括聚乳酸 (PLA)、聚羟基脂肪酸酯 (PHA)、淀粉混合物、生物 PET 和生物基聚乙烯。

在可持续发展倡议、监管支持以及对环保解决方案不断增长的需求的支持下,这些材料越来越多地应用于包装、农业、汽车、电子和消费品行业。

2024年,全球生物塑料生物聚合物市场规模为167.3亿美元,预计将从2025年的185亿美元增长到2032年的386.9亿美元,预测期内复合年增长率为10.96%。对可堆肥包装的需求不断增长以及零售分销网络的扩大推动了这一增长。主要食品和饮料品牌的可持续发展承诺进一步推动了生物塑料的大规模整合。

企业对碳中和和循环经济模式的承诺不断增强,正在推动市场扩张。包装、消费品、汽车和电子等行业正在将可持续发展目标与材料创新结合起来,以减少碳足迹并提高资源效率。

生物塑料生物聚合物市场的主要公司包括 NatureWorks LLC、BASF SE、TotalEnergies Corbion、Novamont S.p.A.、Braskem、三菱化学集团公司、东丽工业公司、伊士曼化学公司、杜邦、阿科玛 S.A.、陶氏公司、Borealis AG、LyondellBasell Industries N.V.、Evonik Industries AG 和 Solvay SA。

生物塑料在企业可持续发展战略中越来越受到重视,以减少对化石原料的依赖,同时促进可回收性和生物降解性。战略合作、生物基材料采购以及闭环系统投资正在进一步将生物聚合物融入主流工业应用。

生物塑料在企业可持续发展战略中越来越受到重视,以减少对化石原料的依赖,同时促进可回收性和生物降解性。战略合作、生物基材料采购以及闭环系统投资正在进一步将生物聚合物融入主流工业应用。

提高生物塑料产能

生物塑料生物聚合物市场的增长是由生物塑料生产能力,以满足全球包装、纺织、农业和汽车应用领域对可持续材料不断增长的需求。对大型工厂、先进聚合技术和扩大原料利用的投资正在提高产出效率并降低成本。

在有利的政府政策和企业可持续发展议程的支持下,新兴市场正在见证新的产能增加。这种扩张确保了生物聚合物的稳定供应,促进了更广泛的采用,并增强了生物基材料相对于传统替代品的竞争力。

有限的工业堆肥基础设施和不一致的报废处理系统

有限的工业堆肥基础设施和不一致的报废处理系统仍然是限制生物塑料大规模采用的主要挑战,这限制了生物塑料生物聚合物市场的扩张。

许多地区缺乏标准化的废物管理框架来区分生物聚合物和传统塑料,导致回收流中出现污染。缺乏足够的堆肥设施会延迟生物降解效益并限制通过循环系统的价值回收。这些差距削弱了消费者的信心,降低了可持续发展举措的有效性,从而减缓了某些市场的需求增长。

为了应对这一挑战,各国政府、行业联盟和废物管理提供商正在加强堆肥基础设施、制定认证标准并推进分选技术,以确保生物塑料实现预期的环境绩效、培养消费者信任并支持长期市场可扩展性。

汽车和电子行业的采用率不断上升

影响生物塑料生物聚合物市场的一个显着趋势是汽车和电子行业的采用率不断上升。汽车制造商正在将生物基聚合物集成到内饰件、面板和结构元件中,以减轻车辆重量并满足排放法规。电子产品制造商正在采用可生物降解的外壳、电路板和外壳,以提高可持续性,同时解决电子垃圾问题。

这一趋势得到了不断提高生物聚合物热稳定性、机械强度和加工能力的研发努力的支持。不断扩大的工业应用表明了向可持续性的转变,将生物塑料定位为先进制造组件的可行替代品。

|

分割 |

细节 |

|

按类型 |

可生物降解、不可生物降解 |

|

按最终用途 |

包装、消费品、纺织、汽车和运输、建筑、农业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年亚太地区生物塑料生物聚合物市场份额为33.82%,价值56.6亿美元。强大的制造能力、下游对可持续包装的强劲需求以及促进生物基材料采用的有利政策框架巩固了这一领先地位。充足的原料供应、具有成本竞争力的生产基础设施以及城市化和电子商务的发展进一步促进了区域市场的扩张。

欧洲在预测期内的复合年增长率预计为 11.36%。这一增长归功于监管支持,包括扩大生产者责任计划和强制性回收成分目标,这创造了对生物基替代品的结构性需求。

成熟的废物管理系统和先进的回收技术能够将生物聚合物整合到循环价值链中,从而增强特种包装和汽车零部件等高价值应用的商业可行性。消费者对经过认证的可持续发展声明的强烈偏好使得定价更高,从而促进区域市场的增长。

生物塑料生物聚合物行业的主要参与者正专注于产能扩张、原料采购的垂直整合以及增强机械和阻隔性能的研发。合作伙伴关系、合资企业、许可和承购协议增强了市场准入,同时降低了投资风险。

公司正在强调认证、生命周期透明度和第三方验证,以及通过流程优化和废物衍生原料降低成本。持续增长取决于扩大试点技术、扩大区域影响力、加强循环计划以及使产品符合法规和品牌可持续发展目标。

常见问题