抗体药物偶联物市场

抗体药物偶联物市场规模、份额、增长和行业分析、副产品(Kadcyla、Adcetris、Enhertu、Padcev 等)、按目标(HER2、CD22、CD30、TROP2 等)、按技术(类型、链接器技术类型、有效负载技术)、按应用和区域分析, 2025-2032

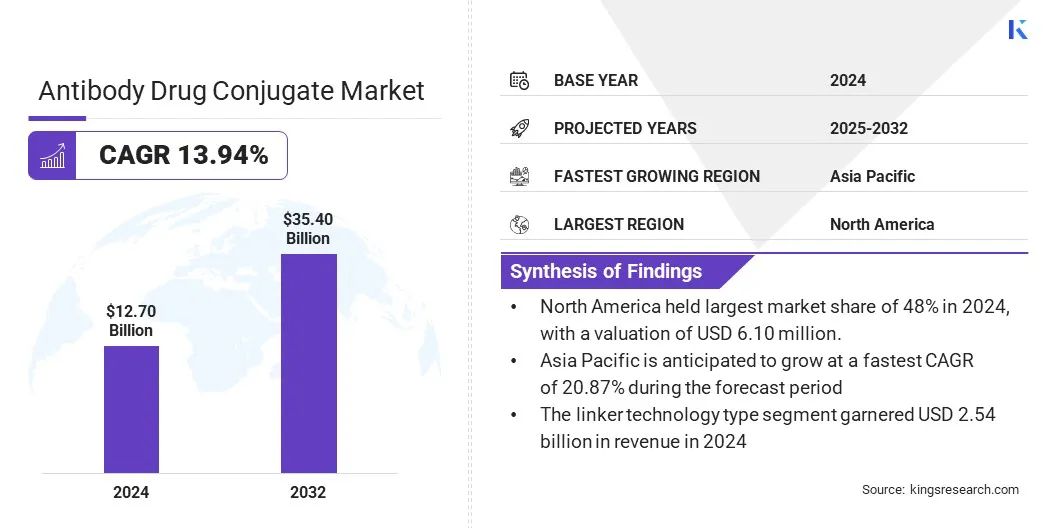

页面: 207 | 基准年: 2024 | 发布: 2025年11月 | 作者: Ashim L. | 最近更新: 2026年3月

立即咨询

页面: 207 | 基准年: 2024 | 发布: 2025年11月 | 作者: Ashim L. | 最近更新: 2026年3月

该市场是指开发和商业化单克隆抗体与细胞毒药物相结合的靶向疗法的生物制药领域。 ADC 旨在将有效药物直接递送至患病细胞,改善治疗效果,同时限制全身毒性。

该市场涵盖各种产品,包括 Kadcyla、Adcetris、Enhertu、Padcev、Trodelvy、Polivy、Besponsa 和 Mylotarg,以及其他新兴 ADC。这些产品的主要应用是治疗不同的癌症,例如乳腺癌、血癌(白血病、淋巴瘤和多发性骨髓瘤)、尿路上皮癌和其他癌症类型。

涉及的材料主要是抗体的生物成分以及连接体和有效负载的合成化学成分。本报告的范围涵盖了按产品、目标、技术和应用划分的关键部分。

2024年,全球抗体药物偶联物市场规模为127亿美元,预计将从2025年的142亿美元增长到2032年的354亿美元,预测期内复合年增长率为13.94%。

随着制药公司和生物技术公司扩大新一代偶联物的研发管线,全球 ADC 市场正在不断增长。

对靶向肿瘤治疗的投资不断增加、有利的监管批准以及药物开发商和合同制造组织之间的积极合作正在塑造行业扩张。多种 ADC 已获得商业成功,增强了其治疗价值并推动了更广泛的临床应用。

抗体药物偶联物市场的主要公司有 Astellas Pharma、AstraZeneca、ADC Therapeutics、Bristol Myers Squibb、Byondis B.V.、Daiichi Sankyo、Genentech、Gilead Sciences、GSK、ImmunoGen、Iksuda Therapeutics、Mersana Therapeutics、辉瑞、F. Hoffmann-La Roche Ltd.、赛诺菲。

连接化学、位点特异性缀合方法和新型有效负载类别的进展正在改善治疗应用及其临床用途。大型生物制药公司和 ADC 专家之间的合作正在加速产品的开发和全球推广。

对靶向癌症治疗的需求不断增加

ADC 市场的一个关键驱动力是对具有更高疗效和更低毒性的靶向癌症疗法的需求不断增长。与传统化疗相比,肿瘤患者需要的治疗能够改善生存结果,同时最大限度地减少副作用。

制药公司正在扩展 ADC 管道,整合抗体设计、有效负载效力和连接化学方面的创新。

监管机构对疗法的加速批准为市场进入创造了有利的途径。医疗保健系统正在采用 ADC,因为它们能够优化治疗结果,从而减轻总体治疗负担。这些因素使这些疗法成为全球癌症护理的重要工具。

由于需要专门设施而导致的成本和可扩展性问题

抗体药物偶联物市场的一项主要挑战是制造的复杂性,这造成了成本和可扩展性限制。 ADC 需要专门的设施、先进的偶联技术和严格的质量控制标准来确保安全性和一致性。

这种复杂性限制了许多地区的可及性,并增加了商业化所需的时间。克服这一挑战需要采用模块化制造平台以及对流程自动化的投资。

与合同开发和制造组织加强合作可以促进知识转移并缩短新疗法和分子的上市时间。

标准化生产流程和利用先进的分析工具可以提高效率、降低成本并确保产品质量。解决这些瓶颈使该行业能够提供更广泛的患者准入并支持长期市场扩张。

持续扩大联合疗法以改善患者预后

影响抗体药物偶联物市场的一个主要趋势是联合疗法的不断扩展。联合疗法涉及将 ADC 与免疫疗法和检查点抑制剂结合使用,以增强治疗效果。

临床试验正在探索协同效应,以提高耐药癌症的缓解率。制药公司正在建立战略合作伙伴关系,以推进这些组合平台并使肿瘤学以外的治疗应用多样化。这包括自身免疫性疾病和传染病的治疗。

生物标志物识别和患者分层方面的不断进步通过实现精确定位来支持这一趋势。人们对采用这种综合方法越来越感兴趣,因为它们表现出强大的临床益处。

|

分割 |

细节 |

|

按产品分类 |

Kadcyla、Adcetris、Enhertu、Padcev、Trodelvy、Polivy、Besponsa、Mylotarg、其他 |

|

按目标 |

HER2、CD22、CD30、TROP2、Nectin-4、BCMA、其他 |

|

按技术 |

类型(可裂解接头、不可裂解接头、无接头)、接头技术类型(VC、Sulfo-SPDB、VA、腙等)、有效负载技术(MMAE、MMAF、DM4、喜树碱等) |

|

按申请 |

血癌(白血病、淋巴瘤、多发性骨髓瘤)、乳腺癌、尿路上皮癌和膀胱癌、其他癌症 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美抗体药物偶联物市场份额占全球市场的48%左右,估值为61亿美元。该市场的增长主要归功于强大的制药和生物技术生态系统、大量的研发资金以及有利的监管环境。

该地区癌症发病率很高,需要发展先进的医疗基础设施。这导致新疗法的早期采用。此外,美国食品药品监督管理局 (FDA) 等权威组织的存在支持创新癌症治疗方法的快速批准,从而促进新 ADC 进入市场。

欧洲有望在预测期内以 12.08% 的复合年增长率实现显着增长。推动这一增长的关键因素是肿瘤治疗研发投资的增加。

欧洲国家正在积极开展临床试验和学术合作,以推进ADC的发展。政府举措和国家医疗保健系统对精准医疗的关注也促进了 ADC 的采用。

全球抗体药物偶联物市场的特点是主要参与者之间的战略合作和收购。

该市场中的公司采用的核心策略是建立合作伙伴关系,以利用 ADC 设计不同组件(例如抗体、连接器和有效负载)的互补专业知识。这可以加速研发、分担风险和扩大产品线。

常见问题