离型纸市场

离型纸市场规模、份额、增长和行业分析,按涂层(单层、双层)、材料(有机硅、非有机硅)、应用(标签、图形、胶带、工业、医疗、其他)和区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年3月 | 作者: Versha V. | 最近更新: 2026年2月

离型纸市场涵盖了专注于生产和供应离型纸的全球行业,离型纸是涂有离型剂的专用背衬材料,有助于与粘合剂产品轻松分离。这些衬垫在包装、医疗、汽车、电子和标签中发挥着关键作用,确保粘合剂的高效处理和应用。

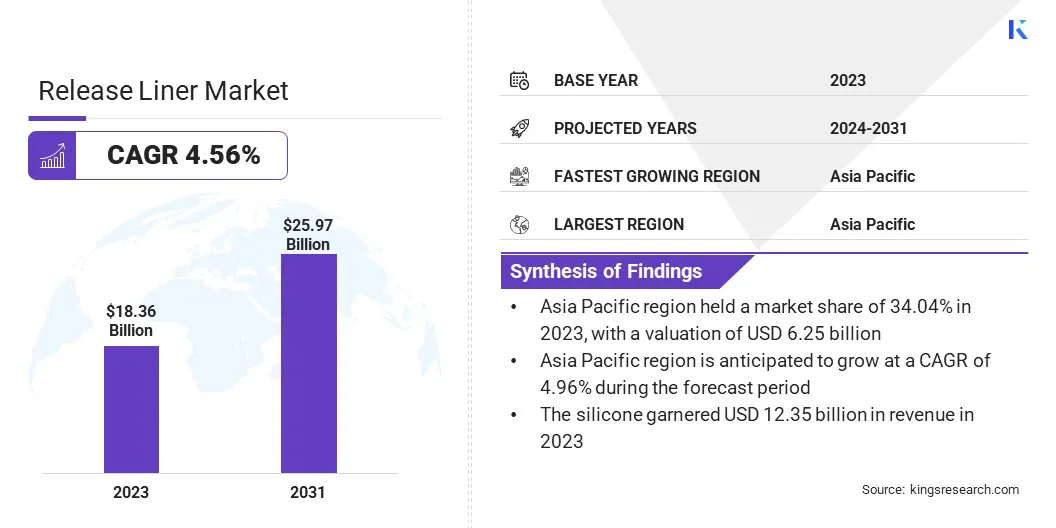

根据 Kings Research 的数据,2023 年全球离型纸市场规模为 183.6 亿美元,预计将从 2024 年的 190.1 亿美元增长到 2031 年的 259.7 亿美元,预测期内复合年增长率为 4.56%。这一增长是由包装、医疗、汽车、电子和标签不断增长的需求推动的,其中离型纸对于粘合剂应用至关重要。

全球离型纸行业的主要公司有 Ahlstrom、Laufenberg GmbH、Techlan、全椒广泰胶粘制品有限公司、Loparex、UPM-Kymmene Corporation、Dow、Sappi Group、ITASA、delfortgroup AG、Avery Dennison Corporation、Premier Coating & Converters Ltd.、3M、Gleicher Manufacturing Corporation 和 Mondi。

电子商务和物流的兴起进一步刺激了对压敏标签(PSL)的需求,有助于市场扩张。

此外,随着公司优先考虑可持续性和法规遵从性,可生物降解和可回收内衬材料的进步正在塑造市场趋势。由于对创新班轮技术的投资不断增加,预计全球市场将稳定增长。

由于多个行业对 PSL 的需求不断增长,离型纸市场正在强劲增长。 PSL 因其易于使用、耐用且附着力强而广泛应用于食品和饮料、制药、个人护理和物流等领域。

随着公司寻求高效、高性能的标签解决方案,对可靠的离型纸的需求不断增加。此外,随着企业不断实现标签流程自动化以提高效率,先进的离型纸的作用变得至关重要。由于衬垫材料和粘合剂技术的不断创新,预计该市场将随着 PSL 行业的不断扩大而稳定增长。

离型纸市场面临的主要挑战之一是废物产生和环境影响问题。传统的离型纸,特别是那些由有机硅涂层纸和薄膜制成的离型纸,在其预期使用后会造成大量浪费。

有机硅涂层的使用使得大多数离型纸不可回收,因此,它们的处置问题构成了可持续性挑战,特别是在环保包装解决方案的监管压力日益增大的情况下。此外,垃圾填埋场处置和内衬焚烧也会导致碳排放,引发环境问题。

市场上的公司正在专注于开发可回收和可堆肥的内衬材料。无硅离型纸、纸基可回收衬纸和无衬纸标签正在成为减少浪费的可行替代品。此外,制造商正在投资闭环回收系统,收集、加工用过的内衬,并将其重新用于新材料。

在可生物降解和可回收衬垫材料进步的推动下,离型纸市场正在经历重大变革。制造商正在投资于传统有机硅涂层内衬的环保替代品,这通常会带来回收挑战。

纤维基衬里、水性有机硅涂层和可堆肥材料的创新越来越受到关注,使公司能够减少浪费并提高离型衬里的可回收性。

市场领先企业也在开发闭环回收计划,收集、处理用过的内衬,并将其重新用于新材料,以符合循环经济原则。

|

分割 |

细节 |

|

按涂层分类 |

单人、双人 |

|

按材质 |

硅胶、非硅胶 |

|

按申请 |

标签、图形、胶带、工业、医疗、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太地区:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区离型纸市场份额约为34.04%,估值为62.5亿美元。该地区正在经历快速的工业化、城市化和不断扩大的制造业,推动了对 PSL、胶带和特种涂料的需求。

蓬勃发展的电子商务行业,特别是在中国、印度和东南亚,正在推动对高性能标签和包装解决方案的需求,进一步加速市场增长。

此外,可持续发展举措和政府法规废物管理促使制造商开发可回收和可生物降解的离型纸。主要行业参与者的存在以及对先进涂层技术不断增加的投资有助于在亚太地区占据市场主导地位。

在严格的环境法规、对可持续包装的需求不断增长以及食品和饮料、医疗保健和汽车等关键行业扩张的推动下,欧洲的离型纸行业在预测期内将以 4.58% 的复合年增长率大幅增长。

该地区是可持续发展倡议的先驱,监管机构在可回收性和减少废物方面执行严格的政策。这加速了向无硅、无衬垫和可生物降解的防粘衬垫解决方案的转变。

全球离型纸市场的特点是参与者众多,包括老牌企业和新兴组织。领先的公司专注于提高产品性能、可持续性和可回收性,以适应不断变化的行业法规和客户偏好。

对研发、数字印刷技术和无底纸解决方案的投资正在带来市场差异化。此外,公司正在进行合并、收购和产能扩张,以加强其全球影响力和供应链效率。

市场上制造商、原材料供应商和最终用户之间的合作也在不断增加,以加速高性能和环保型离型纸的开发。

随着对可持续解决方案的需求不断增长,公司正在积极探索可生物降解的涂料、无溶剂粘合剂和纤维基衬里,以减少对环境的影响。此外,有机硅涂层技术的进步,压敏粘合剂(PSA)和紫外线固化离型纸正在提高产品的耐用性和效率。

最新动态(新产品发布)

常见问题