再生铝市场

通过废料类型(通过废线,废线,挤出废料,纸巾等),回收的铝市场规模,份额,增长和行业分析,最终用户(建筑和建筑,汽车,电子,电子产品,其他)和区域分析,以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年9月 | 作者: Omkar R. | 最近更新: 2026年2月

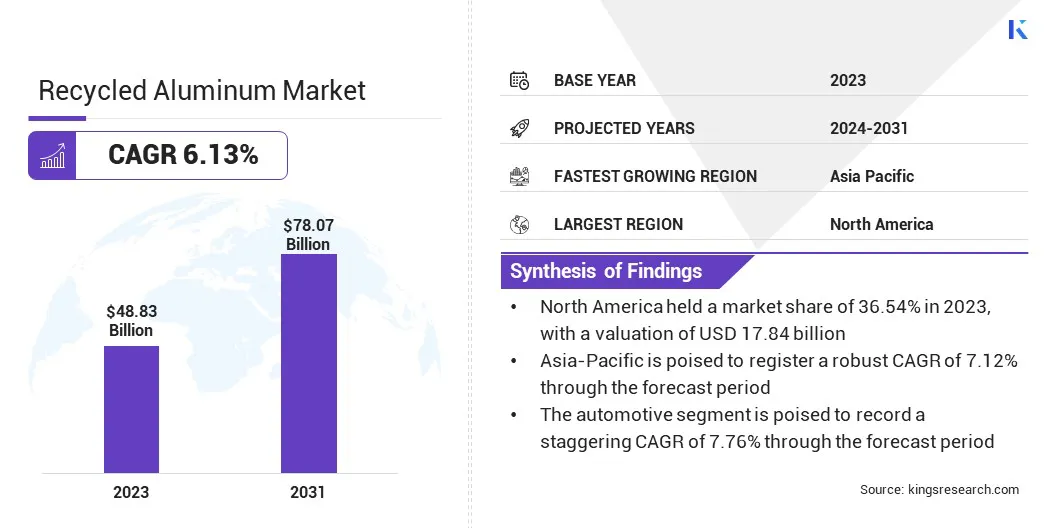

全球再生铝市场规模在2023年的价值为488.3亿美元,预计到2031年的514.7亿美元增加到780.7亿美元,在预测期间的复合年增长率为6.13%。旨在减少排放的废品可用性和严格的环境法规和严格的环境法规和政策正在促进市场增长。

在工作范围内,该报告包括由Aditya Birla Group(Novelis),Arconic,Constellium SE,Kaiser铝业公司,GrängesAB,Tri-Arrows铝业公司,Reynolds Consumper Consumper Products LLC,Alcoa Corporation,Alcoa Corporation,Norsk Hydro Asa,Jww alumiminum和其他。

全球回收铝市场可回收铝市场受益于循环经济计划的扩散。这些举措强调减少废物,材料的回收以及这些材料重新融入生产过程,所有这些材料对于可持续发展至关重要。

回收铝是这些倡议的核心,因为它的无限可回收性而不会失去其质量。循环经济模型促进了不断的资源使用,从而使回收的铝可用于各种应用,例如汽车制造和消费电子产品,从而减少了对原始铝提取的需求。

预计采用循环经济实践的公司将实现节省成本,降低环境影响并在越来越专注于可持续性的市场中获得竞争优势。此外,通过促进铝废料的收集和回收利用,循环经济计划有助于稳定铝的供应。这可能会导致更具弹性的供应链,较少依赖原材料提取。

循环经济原则的广泛采用可能会继续增强对回收铝的需求,从而为行业参与者提供了重要的增长机会。再生铝是指从废料材料中重新加工的铝,而不是由原铝土矿矿石产生。回收过程涉及将铝废料融化并净化它以进行重复使用,与原代铝的产生相比,能量要少得多。

可回收的铝可以从两种主要的废料中得出:消费后废料和消费前的废料。消费后废料由二手产品和废弃产品组成,例如饮料罐,汽车零件和建筑材料。消费者废料包括制造废物,包括生产过程中的修剪和切割。

回收铝的最终用户是多种多样的,并且跨越了多个行业。汽车行业广泛使用它来制造轻型车辆组件,而建筑部门则采用了回收的铝制铝。

此外,包装行业在很大程度上依靠可回收的铝来生产罐,箔和其他包装材料。在这些部门中,再生铝的使用可以节省自然资源并减少环境影响。

在回收的铝市场中,公司越来越多地采用与可持续性目标和对环保材料需求不断增长的策略。

领先的公司通过投资高级技术来提高铝回收流程的效率和质量来扩大其回收能力。这项战略投资使公司能够满足对高质量再生铝的不断增长的需求,特别是在材料性能至关重要的汽车和建筑行业中。

此外,公司正在建立战略合作伙伴关系和合作,以确保稳定的铝废料供应,从而确保其回收运营的一致投入。当前市场的增长轨迹受到对循环经济实践和监管压力的越来越强调减少碳排放的影响。

主要参与者可能会优先考虑合金开发中的创新,并结合回收内容以满足特定于行业的要求。在这个市场上取得成功的必要条件包括保持竞争性定价,确保质量废料的可用性以及满足越来越专注于可持续性的最终用户不断发展的需求。

由于铝废料的可用性增加,回收的铝市场正在经历显着增长。这种增长是由铝在包括汽车,建筑和包装在内的各个行业中扩展的使用驱动的。随着这些行业的增长,铝废物的数量产生了上升,为回收提供了大量废料。

通过改进的收集和分类过程,进一步支持废料可用性的增加,从而确保回收更多的铝废物并将其引入回收流。铝废料的稳定供应对于满足对回收铝的需求不断上升至关重要,因为行业试图减少对原始铝的依赖,这更能生产能源。

此外,包括消费后和消费前废料在内的各种废品类型的可用性使回收商可以生产出针对特定行业需求的各种铝产品。废除铝的日益增长的可用性在维持再生铝的供应链中起着关键作用,并支持其在各个部门的采用。

回收铝的质量可变性对其在高精度应用中的广泛采用提出了重大挑战。由于回收过程中使用的废料材料的质量变化,回收铝通常包含杂质或不一致。这些变化会影响铝产品的性能,尤其是在诸如航空航天和汽车的行业中,物质一致性至关重要。

杂质的存在可能会影响铝的机械性能,从而使其对需要高强度和耐用性的应用不可靠。缓解这一挑战需要先进的排序和纯化技术,以确保从废料材料中清除污染物。

此外,在整个回收过程中实施严格的质量控制措施有助于保持回收铝的一致性。通过采用这些策略,公司旨在生产可回收的铝,以满足高性能行业的严格要求,从而扩大其应用程序并提高其整体质量。

对可持续材料的需求不断增长,这是重塑可回收铝市场的景观的主要趋势。随着环境问题的增长,行业面临越来越多的压力,以减少其碳足迹并采用可持续的实践。回收铝作为关键材料在向可持续性转变中的关键材料出现,因为它与原代铝相比,环境影响较低。

回收铝的用途比从原矿石中生产它的能量要低95%,这使其成为生态友好的选择。这种能源效率导致温室气体排放大大减少,与全球抗击气候变化的努力保持一致。

此外,铝的耐用性,多功能性和无限的可回收性使其成为希望增强其可持续性证书的行业的理想材料。汽车,建筑和包装行业越来越多地转向回收铝,以满足监管要求和消费者对绿色产品的需求不断增长。

全球市场已根据类型,部署和地理位置进行了细分。

基于废料类型,市场已被细分为电线废料,挤出废料,纸巾等。挤出废料部分在2023年捕获了最大的回收铝市场份额41.23%,这在很大程度上归因于其广泛使用和高可回收性。挤出废料主要是由铝制产品(例如窗框,门框以及用于建筑和汽车行业)的结构组件等铝产品生产的。

这些行业的制造过程产生了大量的废料,由于材料的均匀性,它们很容易回收。铝制挤出是一个过程,涉及强迫铝通过模具创建横截面一致的形状,从而使其成为创建复杂且轻巧的结构的理想选择。

对建筑和汽车部门中铝挤出的大量需求导致每年产生大量的挤压废料。此外,挤出废料的回收效率高且具有成本效益。废料通常是高纯度的,需要将最小的处理转换为可用的铝,这与行业对可持续性和降低成本的关注相吻合。

循环经济实践的越来越多,强调物质再利用和回收,加速了挤出废料的收集和回收利用。此外,回收技术的进步正在提高挤出废料的铝回收率,从而提高其价值。

根据最终用户,回收的铝市场已分类为建筑,汽车,电子产品等。该汽车领域有望在预测期间记录7.76%的惊人复合年增长率,这主要是由于汽车行业不断向轻质材料和可持续实践的转变。

汽车行业面临着巨大的压力,要求减轻车辆重量,以提高燃油效率并遵守严格的排放法规。铝的轻巧耐用性使其成为寻求提高车辆性能和效率的汽车制造商的首选材料。

随着较轻的车辆提高能源效率并扩展了EV范围,电动汽车(EV)的采用日益增长,进一步增强了汽车行业对铝的需求。此外,随着汽车制造商寻求降低环境影响并降低成本,在汽车制造中使用再生铝正在上升。

再生铝提供了与原铝的等效机械性能,同时大大降低了碳足迹,这使其成为专注于可持续性的制造商的吸引人选择。预计全球电动汽车生产的扩展以及越来越多的高级铝合金在车辆设计中的使用将增加汽车领域的扩展。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美回收的铝市场占36.54%的份额,价值为2023年的178.4亿美元。这种主导地位归因于该地区良好的回收基础设施,强大的监管框架,可促进可持续性以及对自动型,建筑和包装工业的高需求。

特别是美国和加拿大制定了强大的回收计划和政策,可促进铝废料的收集和加工,从而确保该地区稳定的再生铝供应。

该汽车行业对轻质和燃油车辆的需求导致回收铝的采用增加。此外,建筑行业对可持续材料的使用推动了该地区对回收铝的需求。北美日益强调循环经济实践及其对减少碳排放的承诺进一步支持区域市场的扩张。

预计亚太地区将成为增长最快的地区,在接下来的几年中,复合年增长率为7.12%。快速的工业化,城市化以及对整个地区的可持续性的越来越重视,这一显着的增长受到了刺激。中国,印度和日本等国家处于这一增长的最前沿,随着汽车和建筑行业不断扩大,这些行业越来越多地采用回收铝来实现经济和环境目标。

该地区的汽车行业,尤其是在中国和印度,由于对轻型车辆的需求不断增长,以提高燃油效率和减少排放,这一增长正在增长。这一需求推动了在车辆制造中使用再生铝。

此外,亚太地区的中产阶级和城市人口的增长正在导致包装商品的消费量增加。这种增长进一步增强了对铝包装的需求,该铝包装的需求是从回收材料中得出的。

整个地区的政府正在实施更严格的环境法规,并促进回收计划,以管理废物和减少碳足迹,从而支持区域市场的增长。此外,丰富的铝废料的可用性以及先进的回收技术的开发正在提高再生铝生产的效率和成本效益,从而促进了该地区的国内市场扩张。

全球再生铝市场报告将提供有价值的见解,并专门强调行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,研发的投资(R&D),建立新的服务交付中心以及优化其服务交付流程,这很可能为市场增长创造新的机会。

关键行业发展

通过废料类型

由最终用户

按地区

常见问题