反应性稀释剂市场规模

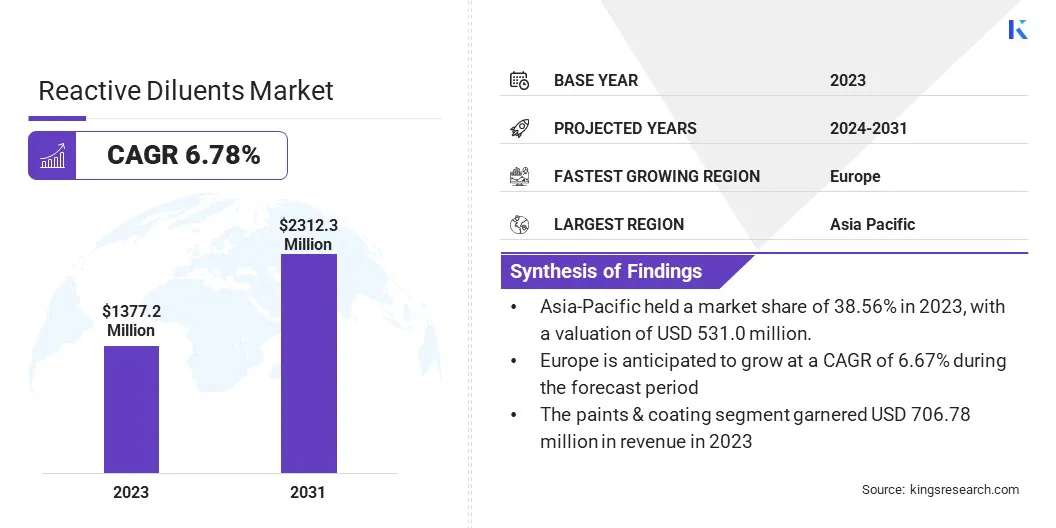

全球反应性稀释剂的市场规模在2023年的价值为13.772亿美元,预计将从2024年的1,46110万美元增长到2031年的23.123亿美元,在预测期内的复合年增长率为6.78%。在工作范围内,该报告包括Arkema,Cardolite Corporation,Aditya Birla Chemicals(Thailand)Pvt等公司提供的解决方案。 Ltd,Evonik Industries AG,Huntsman International LLC,King Industries,Inc。,Kukdo Chemical Co.,Ltd。,Olin Corporation,Basf,Sachem,Inc等。

由于需要具有成本效益的树脂配方,智能涂料的渴望以及电子和航空航天中的高级复合材料的使用越来越多,市场正在增长。此外,对材料中耐热性和化学稳定性的提高需求不断上升,以及向饮水和无溶剂配方的转变,正在增强其在各种高性能应用中的采用。

反应性稀释剂对高性能涂料,粘合剂和密封剂的配制变得越来越重要,尤其是在汽车,建筑和航空航天等行业中。这些行业需要提供较高耐用性,耐候性和耐化学性能,以承受严格的环境条件和严格的操作要求。

根据气候变化委员会的说法,据估计,到2022年,英国将建造约27,000至50,000套新房屋。这种建筑繁荣增加了对反应性稀释剂的需求,因为这些材料对于确保新房屋中使用的涂料,粘合剂和密封剂的耐用性和性能至关重要。

此外,反应性稀释剂通过改善其机械性能并确保更强大和弹性的最终材料来增强这些产品的性能。随着这些行业越来越多地寻求符合较高性能和耐久性标准的先进材料,对反应性稀释剂的依赖正在增长,从而有助于反应性稀释剂市场的扩展。

反应性稀释剂是在树脂或聚合物中添加的低粘度化合物,以降低其粘度,同时保持其性质的完整性。与传统溶剂不同,反应性稀释剂在固化过程中化学整合到聚合物基质中,,,, 这种集成增强了最终材料的机械性能,包括柔韧性,韧性和粘附。

它们通常用于涂料,粘合剂和密封剂中,以提高可工具,促进应用并减少挥发性有机化合物(VOC)排放。通过参与聚合反应,反应性稀释剂有助于在各种工业应用中实现流动性和性能之间的最佳平衡。

分析师的评论

基于环氧树脂的反应性稀释剂的创新在很大程度上取得了突出,这在很大程度上是由于它们在工业应用中的出色表现。这些进步的重点是增强诸如柔韧性,韧性和耐化学性等性能,使它们更适合在汽车,航空航天和电子设备等不同部门进行苛刻应用。

2023年2月,亨斯曼在欧洲涂料展上展示了一系列新产品。亮点之一是多重分子IC6005聚氨酯系统,该系统专为建筑中的膨胀涂料而设计,可提高耐化学性,快速固化和低VOC。此外,该公司推出了一种新的基于生物的涂料系统和Jeffamine®M-3085胺,这是一种较高的分子量胺,旨在改善色素分散剂和反应性表面活性剂。这些进步反映了亨斯曼致力于增强其化学解决方案的性能和可持续性的承诺。

主要参与者通过推出专注于高级,可持续涂料和化学系统的创新产品来推动市场的增长。这些新的解决方案满足了建筑和涂料等行业中对高性能,环保选择的需求的日益增长的需求。通过满足这种不断增长的需求,公司正在加强其市场地位并扩大客户群。

反应性稀释剂市场增长因素

响应严格的环境法规和消费者对可持续产品的需求不断增长的反应性稀释剂的广泛采用正在推动市场的增长。随着制造商越来越优先考虑低VOC涂料和粘合剂的开发,反应性稀释剂对于实现这些目标而变得至关重要。

他们减少VOC排放的能力,同时保持产品性能,使公司可以遵守监管标准并满足对环保解决方案的不断增长的需求。对可持续产品开发的反应性稀释剂的日益依赖,正在推动其在各个行业中的需求。这是在加强市场的扩张,并巩固了它们在全球涂料和粘合剂市场中的关键组成部分的地位。

阻碍市场发展的重大挑战是原材料价格的波动性,这可能会对生产成本产生重大影响。此外,与使用某些化学物质在反应性稀释剂中使用某些化学物质有关的严格环境法规对制造商构成了合规性挑战。

反应性稀释剂市场的主要参与者通过投资于符合环境法规的可持续采购和开发环保替代方案来减轻这些挑战。他们进一步采用先进的制造工艺来优化生产效率并降低对挥发性原材料的依赖。

此外,行业参与者正在专注于战略合作和长期供应协议,以确保稳定地获得必需原材料,从而最大程度地减少成本波动并保持市场竞争力。

反应性稀释剂市场趋势

基于生物的反应性稀释剂的广泛采用正在通过提供基于石油的选择的可持续替代品来增强市场的增长。随着行业越来越专注于减少环境影响,由于它们与全球可持续性目标的一致性和原则,这些可再生稀释剂变得越来越有吸引力循环经济 。

他们减少对化石燃料和较低碳足迹的依赖能力既满足监管要求,又满足消费者对环保产品的需求不断增长。

例如,在2023年11月,阿克马(Arkema)推出了一系列新系列的Elium树脂系列,其中包含回收材料,以增强复合零件的可持续性。由于该公司推出了一个含有至少18%的再生材料的第一代eLium树脂,并测试了最高92%的再生含量,因此该开发项目代表了市场上的重大进步。该计划展示了该行业对减少环境影响的承诺,同时还解决了对高性能应用中对环保材料的不断增长的需求。

这种转变促使更多的制造商将基于生物的反应性稀释剂整合到它们的配方中,从而加剧了市场的扩张。

纳米技术正在成为反应性稀释剂市场发展的重要趋势,提供了增强的性能,例如改善的粘附,抗刮擦性和紫外线稳定性。随着行业越来越寻求利用纳米材料提供的出色性能特征,这种趋势正在促进涂料和粘合剂的创新。

随着跨汽车,航空航天和电子产品的应用范围,纳米技术将纳米技术的整合到反应性稀释液中有望重塑市场景观。预计这一进步将促进下一代产品的开发,这些产品满足对高性能,耐用解决方案的需求不断增长,从而支持市场增长。

分割分析

全球市场已根据应用,类型,类别和地理位置进行了细分。

通过应用 根据应用,反应性稀释剂市场已被归类为油漆和涂料,复合材料,胶粘剂和密封剂等。油漆和涂料部分在2023年获得了7.0678亿美元的收入,主要是由于建筑,汽车和工业部门的需求不断增长而加强。

快速的城市化和基础设施发展,特别是在新兴经济体中,正在增强对保护性和装饰性涂料的需求。此外,技术的进步,例如开发环保和高性能的涂料,这些涂料具有增强的耐用性,耐腐蚀性和美学吸引力,都可以推动分段的扩展。低VOC和可持续解决方案的调节压力正在进一步刺激产品创新,从而增加了油漆和涂料细分市场的扩展。

按类型 基于类型,市场已被归类为脂肪族,芳香和环化体。脂肪族片段在2023年捕获了最大的反应性稀释剂市场份额45.67%,这在很大程度上是由于其较高的特性,例如紫外线稳定性,耐候性和低黄色,非常适合在涂料,粘合剂和密封剂中应用。

在汽车,建筑和航空航天等行业中,需求尤其强劲,在这种行业中,长期耐用性和美学保留至关重要。此外,向环保配方和法规合规性的转变正在推动脂肪族化合物的采用,因为它们提供了较低的VOC排放量。持续的创新和先进的脂肪族产品的发展进一步促进了该细分市场的增长。

按类别 基于类别,市场已分为单声道功能,双功能,三功能,多功能糖基乙基。到2031年,该功能功能的双功能段预计将获得13.379亿美元的收入。这些双功能化合物对于生产高性能涂料,胶粘剂和密封剂至关重要,提供了改善的机械性能和耐用性。

对对的需求不断增加高级材料 在各种行业中,汽车,航空航天和电子产品都在推动该细分市场的扩展。此外,专注于开发具有特定功能特性的创新高质量产品是推动分段的增长。

反应性稀释剂市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

在2023年,在全球市场,亚太反应性稀释剂市场份额约为38.56%,估值为5.31亿美元。这种显着的增长主要归因于中国,印度和日本等主要经济体的强劲需求。

印度政府在开发100个智能城市的开发方面进行了3,665亿美元的大量投资,以及在未来五年内为500个城市额外的281.8亿美元,为反应性稀释剂提供了相当大的机会,尤其是在油漆和涂料中。

这种反应性的Diuents应用超出了涂料的范围,其中包括粘合剂,密封剂和复合材料,由汽车,电气和电子工业的各种应用驱动。因此,该地区扩大的基础设施和工业部门正在促进区域市场的发展。

预计欧洲将在预测期内以6.67%的复合年增长率看到显着增长。对可持续性和环境法规的关注不断增加,导致人们对环保配方的需求增加,包括低VOC和基于生物的反应性稀释剂。

欧盟严格的环境政策和对循环经济的承诺正在促进在汽车,建筑和航空航天等各种行业中采用先进的可持续材料。此外,越来越强调基础设施翻新和技术进步中的高性能涂料和粘合剂促进了国内市场的扩张。

竞争格局

全球反应性稀释剂市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

反应性稀释剂市场中的主要公司清单

阿克马 Cardolite Corporation Aditya Birla化学品(泰国)Pvt。有限公司 Evonik Industries AG Huntsman International LLC King Industries,Inc。 Kukdo Chemical Co。,Ltd。 奥林公司 巴斯夫 Sachem,Inc

关键行业发展

2023年4月(生产): Huntsman Corporation宣布,其在瑞士月的生产地点采用了质量平衡概念并获得了Redcert2认证。该认证与在各种工业和消费市场中使用的环氧树脂产品的生产有关。

全球反应性稀释剂市场被细分为: 通过应用

按类型

按类别

按地区

北美

欧洲

法国 英国。 西班牙 德国 意大利 俄罗斯 欧洲其他地区

亚太

中东和非洲

拉美

常见问题

预计在预测期内,预计将在反应性稀释剂市场记录什么总复合年增长率?

在预测时期,反应性稀释剂市场中哪个增长最快的地区?