加工油市场

按类型(芳香,石蜡,苯二酚,非卡霉素生成)的过程石油市场规模,份额,增长和行业分析,按应用(轮胎和橡胶,聚合物,个人护理,其他人)和区域分析, 2024-2031

页面: 160 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场涵盖了各种石油衍生和生物的油,用作各种工业应用中的加工辅助油。这些油是使用基本油和增强性能添加剂来制定的,以实现特定的粘度,偿付能力和热稳定性特征。

工艺油分为芳香族,石蜡,环烷基和无毒的白油,每种都提供适合不同应用的不同特性。它们是橡胶加工,聚合物制造,粘合剂,纺织品和润滑剂生产的关键组成部分。

此外,它们在轮胎和汽车行业中广泛使用,以增强弹性和耐用性,以及用于专门配方的农业和个人护理领域。

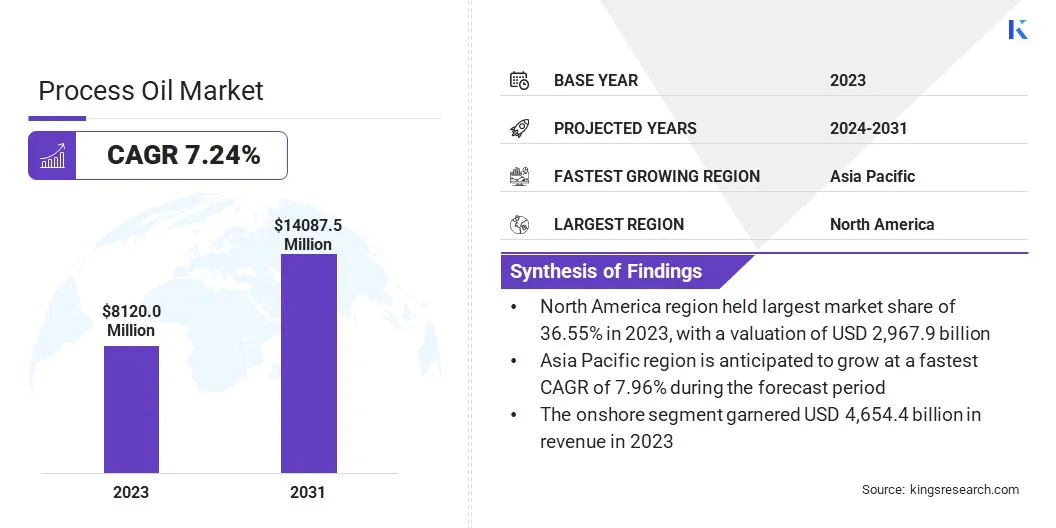

全球油市场规模在2023年价值58.9亿美元,预计将从2024年的61.2亿美元增长到2031年的84.7亿美元,在预测期间的复合年增长率为4.76%。

轮胎和橡胶行业的需求不断增长,在这种情况下增强了性能和耐用性。此外,增加对炼油厂扩建和升级的投资正在加强高质量工艺油的供应链。向可持续和生物基础工艺的转变是通过满足环境和监管要求来支持市场扩张。

在流程石油行业运营的主要公司是Chevron Corporation,Panama Petrochem Ltd.,Shell Plc,Apar Industries Ltd.有限公司和印度石油公司有限公司。

在汽车,包装和消费品行业中,聚合物的采用越来越多,正在推动市场的增长。加工油充当增塑剂和加工辅助工具,改善了基于聚合物产品的柔韧性,稳定性和可加工性。

越来越偏爱轻量级材料在车辆制造和工业应用中,对高质量工艺油的需求很大。

向可持续和无毒配方的监管转变正在促使聚合物制造商整合精制的工艺油,从而有助于市场扩张。聚合物加工技术的持续进步正在进一步帮助多个行业的市场增长。

市场驱动力

汽车行业的需求激增

汽车行业对高性能轮胎的需求不断增长,正在加速工艺石油市场的增长。工艺油提高了橡胶化合物的弹性,耐用性和加工效率,使其对轮胎制造至关重要。

关于燃油效率和碳排放的严格规定正在促使制造商开发环保轮胎,从而助长了对特种工艺油的需求。

公司正在向低疗程和非肉癌石油转移,以符合环境标准。车辆生产的稳定增长,加上消费者对耐用和燃油效率轮胎的偏好越来越多,正在促进市场的增长。

市场挑战

原油价格波动

原油价格的波动对市场构成了重大挑战,影响了生产成本和利润率。由于工艺油是从石油中得出的,因此突然的价格上涨或供应中断会导致制造费用增加,从而影响定价策略和市场稳定性。

为了减轻这种情况,公司正在多样化其原材料来源,投资于基于生物的油(基于生物的油),并优化精炼流程以提高效率。此外,正在通过长期供应商协议和远期合同来稳定成本,确保稳定的供应链并减少对挥发性原油市场的依赖。

向环境符合环保油的监管转变

环境法规正在通过推动采用环保,低芳香的配方来重塑工艺石油市场。全世界的政府正在加强对加工油中多环芳烃(PAH)水平的限制,促使制造商开发可持续的替代方案。

向绿色制造实践的过渡正在加速对符合环境标准的生物基于生物和氢化工艺油的需求。行业越来越多地投资于无毒的可回收油,以满足监管要求,同时保持产品性能。

对可持续性的日益关注是为油石制造商通过环境负责的解决方案创造机会扩展其投资组合。

2024年7月,皇家化学学会发布了一份报告,介绍了一种新的环保工艺油,旨在制造高质量的轮胎胎面。通过融合生物基材料和可回收的有机催化剂,研究人员合成了各种酸化的大豆油作为工艺油。

这些新开发的基于生物的加工油在生产苯乙烯 - 丁二烯橡胶(SBR)复合材料方面表现出很高的效率,尤其是对于轮胎胎面应用。

预计采用这些完全生物的工艺油会为减少橡胶产品的环境影响创造重要的机会,同时推进可持续性,高性能轮胎的发展。

|

分割 |

细节 |

|

按类型 |

芳香族,石蜡,非洲癌症 |

|

通过应用 |

轮胎和橡胶,聚合物,个人护理,其他人 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太油市场份额在2023年约为34.04%,价值为20.1亿美元。亚太地区领导全球轮胎生产,中国,印度和泰国是主要制造中心。中国的主要轮胎制造商,包括中国橡胶集团和Sailun Group,正在扩大其生产能力,以满足国内和出口需求不断上升。

在印度,MRF和Apollo轮胎等公司正在为高性能轮胎投资新设施和研发。泰国是天然橡胶的主要出口国,正在吸引增加轮胎制造的投资。

此外,中国仍然是世界上最大的塑料生产国,越来越强调用于汽车,包装和电子应用的特种聚合物。工艺油被广泛用作聚合物复合物中的增塑剂和扩展器,从而提高了机械性能和柔韧性。

包括中国和石油在内的中国领先的石化公司正在增加针对高性能热塑性量身定制的工艺生产。在政府激励措施的支持下,该国向高级聚合物制造业的转变正在支持区域市场的增长。

在预测期内,欧洲工艺油市场将以4.78%的复合年增长率增长。欧洲成熟的化妆品,个人护理和制药行业正在促进在护肤配方,药膏和护发产品中不断增长的工艺油。

随着对清洁标签和无毒成分的偏爱,制造商正在将高纯度矿物质和基于生物的工艺油整合到其产品配方中。向可持续性和皮肤病学上的安全成分转变,进一步促进了这些部门中的工艺应用创新。

此外,欧洲政府通过政策措施和资金计划积极促进采用环保工业液和润滑剂。

德国可持续工业润滑剂战略和法国绿色制造行动计划等倡议促使行业过渡到低排放和可生物降解的工艺油。这些监管框架正在推动润滑剂制造商通过可持续工艺油扩展其投资组合。

流程石油行业的特征是许多市场参与者,这些市场参与者正在实施着针对炼油厂扩展和升级的策略,以增强塑料和合成纤维中使用的原材料的生产。

公司正在投资先进的炼油技术,以提高效率并提高聚合物制造所需的高质量工艺的产量。升级的设施能够生产低芳香和高度精制的工艺油,这对于生产具有较高耐用性和性能的合成纤维至关重要。

这些战略发展增强了塑料和纺织工业的供应链,通过确保为不断发展的行业需求量身定制的高纯度工艺供应来支持市场的增长。

最近的发展(协议/扩展)

常见问题