预处理市场

预处理市场预处理市场

通过施用和区域分析,通过制造过程(热熔融,溶剂,溶剂,溶剂,溶剂浸入),通过纤维(碳,玻璃,阿拉米),树脂(碳,玻璃,芳香)进行预处理的市场规模,份额,增长和行业分析,通过施用和区域分析, 2025-2032

页面: 190 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

立即咨询

预处理市场预处理市场

页面: 190 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

预处理是指通过树脂系统(通常是环氧树脂)预先浸透的增强纤维(例如碳,玻璃或芳香)制成的复合材料。该材料可以在没有其他树脂应用的情况下进行衬砌和固化。

该市场包括在航空航天,汽车,风能,体育商品和工业应用中使用的热固性和热塑性预备。 该市场涵盖了涉及生产需要强度,耐用性和热阻力的轻质,高性能组件的原材料供应商,制造商和最终用户。

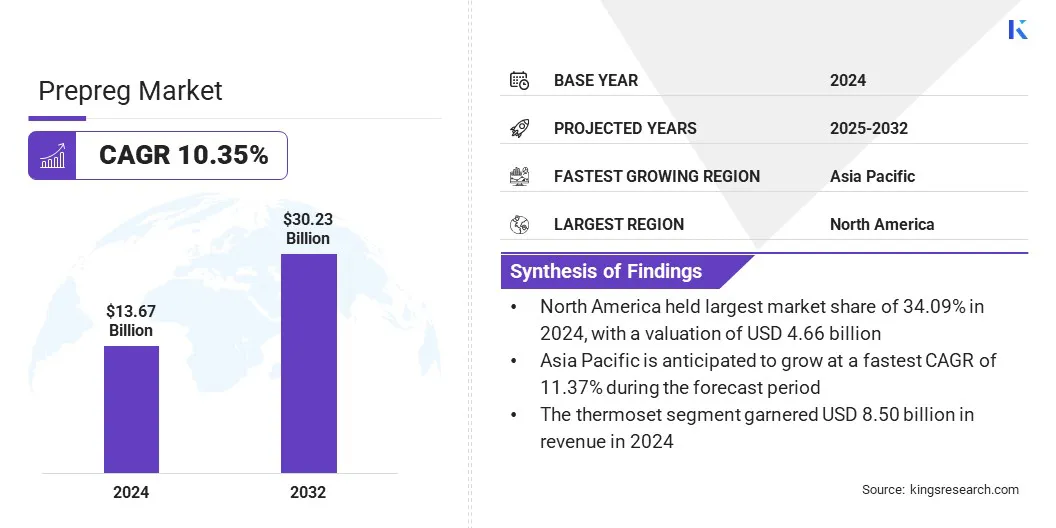

2024年,全球预列市场规模的价值为136.7亿美元,预计将从2025年的150.3亿美元增长到2032年的302.3亿美元,在预测期内的复合年增长率为10.35%。

由于对航空航天,汽车和可再生能源领域的轻巧结构的需求不断增长,能源效率提高以及性能优化的组件的增加,市场的发展稳步增长,因为它们需要材料来减轻体重,同时保持结构完整性。

Major companies operating in the global prepreg market are TORAY INDUSTRIES, INC., Hexcel Corporation, Solvay, TEIJIN LIMITED, Mitsubishi Chemical Group Corporation, SGL Carbon, Gurit Services AG, Axiom Materials, Park Aerospace Corp., Plastic Reinforcement Fabrics Ltd, Avient Corporation, Barrday Inc., CHOMARAT Group, 3A Associate Incorporated, and SHD Composite Materials Ltd.

预处市场的增长是由产能扩张,高级产品开发以及行业增加的关注工业和专业应用所驱动的。制造商正在投资更高的生产能力,以确保更快的交付时间表并满足整个部门的大规模需求。

材料技术的进步正在改善产品性能并扩大应用程序的范围。同时,跨石油和天然气,运动器材和基础设施的最终用户正在采用预处理,以实现重量的优势和耐用性。这个部门的多元化正在创造新的收入来源,并增强了市场的长期增长潜力。

在飞机结构中采用预备的增加

由于航空航天行业对先进的复合材料的使用增加,全球市场正在增长。飞机制造商使用预处理来生产轻质和高强度的结构零件,以提高燃油效率并支持减少排放目标。

预处理提供一致的质量和强大的机械性能,使其适用于机身面板,机翼和内部部分等关键应用。航空航天部门越来越关注绩效,可靠性和遵守监管标准,这推动了对认证和耐用的预处理材料的需求。对整个商业和国防航空部门的预先依赖的依赖正在推动市场的扩张。

热固性预处理的有限的回收选项

预科市场中的一个主要挑战是缺乏用于热固性预处理的标准化回收过程。这些材料在固化后形成永久的交联结构,这使得它们难以分解或重复使用。

这导致废物管理担心,尤其是在使用大量体积的航空航天和汽车部门。没有有效的回收方法限制了物质循环性并增加了环境影响。公司正在通过从退休飞机中恢复二级结构组件来解决这个问题。

他们正在实施闭环回收系统,并为其他应用程序重新利用复合零件。这些努力旨在减少复合浪费并改善整个预处理价值链中运营的可持续性。

对基于生物和可持续复合解决方案的需求增长

全球市场正在朝着可持续和基于生物的复合材料的越来越多的转变。制造商正在采用植物衍生的树脂和可回收系统来减少环境影响并满足不断发展的监管要求。

这种转变支持减少排放,资源保护和生命周期的可持续性,尤其是在汽车,流动性和工业应用等领域。基于生物的预处理提供可比的机械性能与常规替代方案,同时与整个行业的可持续性目标保持一致。

公司正在整合质量平衡方法和认证框架,以验证材料采购和环境合规性。对环保材料的需求不断上升,正在推动采用可持续和生物的预订,这在塑造未来的产品开发和市场增长方面起着关键作用。

|

分割 |

细节 |

|

由纤维 |

碳,玻璃,芳香 |

|

由树脂 |

热固性,热塑性塑料 |

|

通过制造过程 |

热融化,溶剂蘸酱 |

|

通过应用 |

航空航天和防御,汽车,风能,运动,电子产品,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,预处理市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美在2024年在全球市场上占34.09%的大量市场份额,估值为46.6亿美元。他地区的领导力是由公认的航空航天和国防工业,强大的研发能力以及成熟的制造生态系统所驱动的。

对下一代飞机和太空计划的持续投资维持对先进复合材料的需求。此外,监管对燃油效率和材料性能的关注支持在国防和商业航空中使用轻质和耐火的预备。

尽管可持续性仍然越来越关注,但领先的制造商正在与回收公司建立合作伙伴关系,以探索可行的重复使用策略,以解决预科废物。

这些早期的努力反映了该地区与循环经济目标的长期一致性,而不会严重破坏当前市场的增长。关键预处理生产商的存在进一步支持最终用途行业的创新和可靠的供应。

预计亚太市场的市场增长最快,预计在预测期内的复合年增长率为11.37%。该地区的扩张是由航空航天,汽车和风能部门的需求不断上升的驱动。

中国,日本和印度等国家正在积极投资商业航空,国防计划和电动汽车,这些国家依赖于轻巧和高性能的综合材料。地方政府正在通过补贴和生产与生产链接的激励措施来支持国内制造业,进一步加速了采用预订。

同时,预处理生产的本地化和低成本制造中心的出现正在创造成本优势。该地区的OEM还可以优先考虑燃油效率和降低排放,从而进一步提高了一系列应用中对高级预处理解决方案的需求。

全球预密市场的特征是制造商的战略重点是长期合作伙伴关系和目标投资。公司正在与航空航天和国防公司达成多年协议,以提供先进的复合材料。

公司正在投资开发可持续和高性能的预处理,以符合不断发展的行业标准。他们正在扩大制造能力,以支持大规模的商业化并提高运营效率。

加上资本投资的协作努力使公司能够加强其市场地位,并提高其提供轻巧,耐用和特定于应用的复合材料的能力。

常见问题