电源设备分析仪市场

通过类型(AC和DC,AC,DC)按当前(AC和DC,AC,DC)按目前(1000A以下,以上1000A以上)按类型(AC和DC,AC,DC)进行电力设备分析仪的市场规模,份额,增长和行业分析,最终用户(汽车,能源,电信,电信,消费电子和电器,医疗,医疗,其他)和地区分析,以及地区分析,区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场涵盖了设计用于精确测量,分析和评估电力电子产品中的仪器。这些工具评估了半导体设备,转换器,逆变器和其他功率组件中的电压,电流,功率效率和谐波失真。

动力设备分析仪促进了电路设计的优化,确保遵守监管标准并改善系统性能。

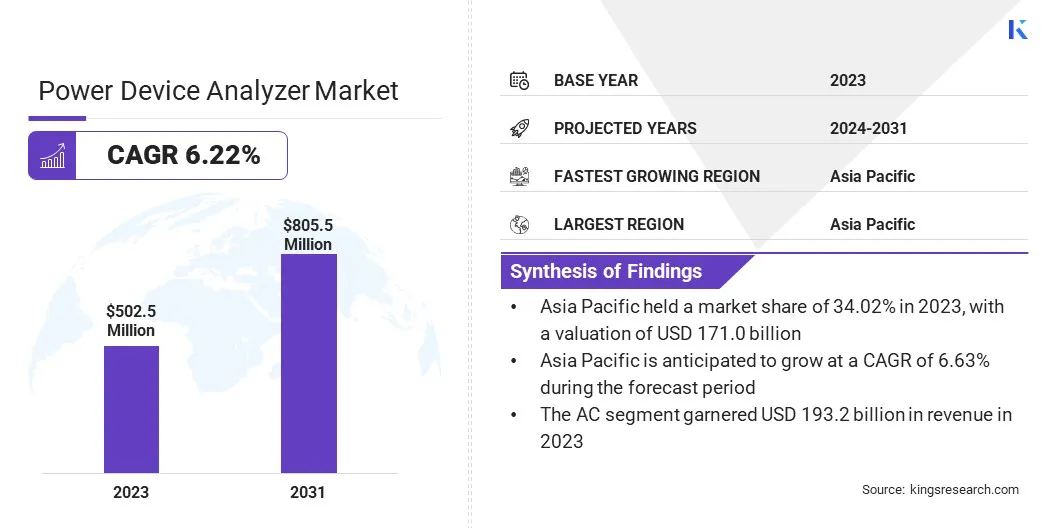

全球电力设备分析仪的市场规模在2023年的价值为5.025亿美元,预计将从2024年的5.281亿美元增长到2031年的80550万美元,在预测期内的复合年增长率为6.22%。

向电动汽车(EV)的过渡正在加速对先进的电力测试解决方案的需求,从而确保能源效率和监管合规性,从而推动市场的增长。

半导体行业的扩展正在进一步推动市场,因为精确的功率分析对于芯片制造和测试至关重要。此外,高性能计算和数据中心的兴起正在推动采用电源测量解决方案,从而有助于市场扩张。

在电力设备分析仪行业运营的主要公司是Keysight Technologies,Tektronix,Inc。,Yokogawa Electric Corporation,Fluke Corporation,Fluke Corporation,Hioki E.E. Corporation,Chroma Ate Inc.,Rohde&Schwarz,Rohde&Schwarz,Omicron,Omicron,Omicron,Schneider,Schneider Electric和PCE Instruments India Private Ltd.

向电动汽车(EV)的过渡增加了对先进电力电子产品的需求,从而增强了市场的增长。

汽车制造商和电池制造商依靠精确的测试设备来评估效率,切换特性和热性能功率半导体设备。此外,对EV基础设施和快速充电解决方案的不断增长的投资正在推动对高性能测试系统的需求。

市场驱动力

“扩展半导体行业”

对汽车,消费电子,电信和工业应用中高级半导体的需求不断增长,这加剧了电源设备分析仪市场的增长。

领先的半导体制造商正在扩大生产能力,以满足电动汽车,可再生能源系统和高性能计算的增长,以满足对发电芯片的不断增长的需求。

下一代动力半导体的开发,包括碳化硅(SIC)和氮化甲酯(GAN)设备,需要精确测试,并推动采用动力设备分析仪的采用。全球政府和私营企业正在投资半导体制造设施,以增强供应链的弹性,进一步加速市场的扩张。

市场挑战

“高级电力分析仪的高成本”

高级电力分析仪的高成本提出了一个重大挑战,限制了中小型企业的采用。具有增强功能的精确测量工具需要大量投资,使负担能力成为对成本敏感行业的关注。

为了解决这个问题,公司正在专注于模块化设计,使用户能够自定义功能并降低初始成本。此外,制造商还提供灵活的定价模型,包括租赁和基于订阅的服务,以提高可访问性。

在研发上的投资也在推动技术进步,以优化成本效益,同时保持绩效,从而支持更广泛的采用。

市场趋势

“高性能计算和数据中心的扩展”

对高性能计算(HPC)和基于云的数据中心的需求不断上升,这推动了电源设备分析仪市场的增长。国际能源局(International Energy Agency)的2024年报告强调了过去两年中新数据中心的投资急剧上升,这是由于数字化日益增长和迅速采用人工智能(AI)的推动力,这一趋势预计旨在获得进一步的动力。

电力密集型服务器,存储设备和网络基础架构需要有效的电力管理以降低能源消耗和运营成本。 为了提高效率并符合全球能源标准,数据中心运营商正在实施功率优化策略。

结果,电源单元(PSU)和电压调节器对精确电源测量的需求正在上升,推动了IT部门采用电源设备分析仪。

|

分割 |

细节 |

|

按类型 |

AC和DC,AC,DC |

|

当前 |

低于1000a,1000a以上 |

|

由最终用户 |

汽车,能源,电信,消费电子和电器,医疗,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太电力设备分析仪市场份额在2023年在全球市场的34.02%左右约为34.02%,估值为1.71亿美元。中国,日本和韩国等国家的节能消费电子和工业自动化设备的生产不断增长。

智能手机,家用电器和自动化系统中对紧凑,高效电源的需求不断上升,进一步增加了对精确电源分析的需求。

此外,亚太地区正在领导5G网络和高性能计算(HPC)基础设施,特别是在中国,韩国和日本的投资。 5G基站和数据中心的部署要求有效的电力管理解决方案以优化能源消耗,从而增强市场的增长。

欧洲电力设备分析仪行业有望在预测期内以6.23%的稳健复合年增长率增长。欧洲云计算,人工智能和数据中心设施的扩展正在推动对有效电力管理解决方案的需求。

爱尔兰,荷兰和德国等国家正在见证数据中心投资的增加,要求高级电力监测以优化能源消耗并确保可持续运营。

此外,欧洲联盟已要求到2035年完全转移到零排放车辆的销售额,这加速了投资电池技术,电力电子和充电基础设施。

汽车制造商和充电站开发人员需要精确的功率分析,以优化能源效率并确保监管合规性,从而有助于该地区的市场增长。

电力设备分析仪行业的特征是几个市场参与者,它们积极着重于开发新产品并扩展其产品组合以增强其市场业务。

通过集成高级测量功能和合规性功能,公司正在增强其产品,以适应更广泛的应用程序。这些战略举措改善了行业内部的产品驱动技术进步。

随着公司引入针对行业标准量身定制的创新解决方案,市场继续见证了对精确测试和合规性评估的需求不断增长的促进的稳定增长。

最近的发展(并购/产品发布)

常见问题