市场定义

聚乙烯乙二醇(PEG)是一种由氧化乙烷重复单位组成的水溶性物质。 它以其安全性,无毒性和多功能性而闻名,它被广泛用于药品,化妆品和工业产品应用中。

聚乙烯乙二醇市场概述

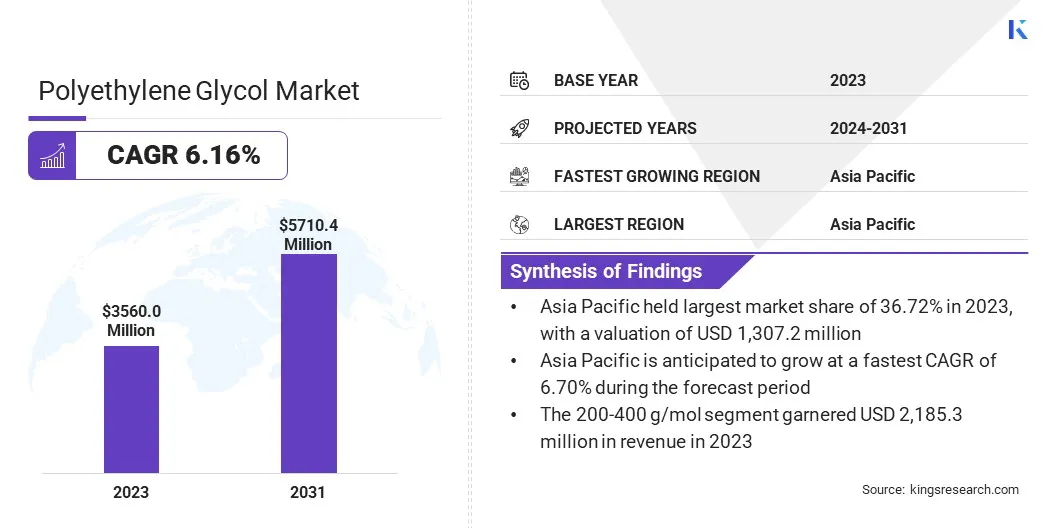

全球聚乙烯乙二醇市场规模在2023年的价值为35.60亿美元,预计将从2024年的37.57亿美元增长到2031年的57.1亿美元,在预测期间的复合年增长率为6.16%。该市场在药品,化妆品,个人护理和工业领域的广泛应用所驱动的驱动着,这一市场正在见证了显着的增长。

药物配方中对PEG的需求不断增长,尤其是在泻药和药物输送系统中,正在推动市场的扩展。此外,由于其湿度和无毒的特性,人们对基于PEG的皮肤护理和化妆品的偏爱越来越多,正在提高其采用。

在全球聚乙烯乙二醇行业运营的主要公司是巴斯夫,道琼斯工业公司,伊斯曼化学公司,沙特基本工业公司,Ineos Capital Limited,Sasol Limited,Sasol Limited,petroliam nasional Berhad,Lotte Corporation,Lotte Corporation,Clariant,Clariant,Crairant,Croda,Croda,Croda International Plc,Merck Kgaa,Merck Kgaa,Polypure,Polypure as,Sanyo Indersities co. co。

工业应用的增加,包括润滑剂,涂料和化学加工,进一步支持市场增长。技术进步和正在进行的研究正在探索可生物降解,更可持续的替代方案。

尽管PEG本身并不适合环保,但这些努力通过解决环境问题和监管要求来创造新的市场机会。 提高对先进制造技术的投资以及PEG在生物技术,粘合剂和表面活性剂中的扩展应用进一步增强了其在全球范围内的市场潜力。

关键亮点:

2023年,全球聚乙烯乙二醇市场规模为35.60亿美元。 从2024年到2031年,市场预计将以6.16%的复合年增长率增长。 亚太在2023年持有36.72%的份额,价值1,30720万美元。 2023年,200-400 g/mol节的收入为1,2.966亿美元。 预计到2031年,药品市场预计将达到19.726亿美元。 预计北美将在预测期内以6.11%的复合年增长率增长。

市场驱动力

“扩大药品和个人护理中的应用程序”

聚乙烯乙二醇市场正在目睹稳定的增长,主要是由于其在药品,医疗保健和个人护理行业中的扩展应用所致。在药物领域,PEG在药物制剂中作为赋形剂起着至关重要的作用,增强了活性药物成分(API)的溶解度和稳定性。

由于其通常无毒和生物相容性的特性用于医疗应用,它被广泛用于注射药物以及泻药和局部药膏中。此外,PEG是高级药物输送系统中的关键组成部分,改善了药物的受控释放和吸收,使治疗更有效。

在个人护理和化妆品行业中,PEG的多功能特性,包括其充当保湿剂,乳化剂和溶解度的能力,正在提高其需求。它通常在护肤 产品,洗发水,护发素和卫生项目保留水分,改善质地并增强配方的稳定性。

它溶解水基成分的能力使其成为希望创建高性能化妆品和卫生产品的制造商的首选选择。随着消费者对高质量和多功能个人护理项目的需求,PEG市场预计将大大扩展。

2024年10月,Clariant在意大利推出了最新的医疗保健产品组合。该公司推出了Polyglykol 1450 S,这是一种符合最新的USP-NF专着和FDA指南的高级聚乙烯(PEG)解决方案,可确保卓越的质量和易于处理制药配方中的处理。

市场挑战

“监管限制和供应链中断”

聚乙烯乙二醇市场面临重大挑战,包括监管限制,环境问题,供应链中断和原材料价格波动。

PEG在药品,化妆品和工业应用中的广泛使用导致了监管审查的增加,因为人们对其生物降解性和潜在毒性的担忧激增。 FDA和ECHA等机构的更严格的法规要求更安全,环保的替代方案。

为了解决这个问题,制造商正在开发利用绿色化学技术的基于生物的和可生物降解的PEG变体,以确保在维持产品效率的同时合规。

此外,由于地缘政治紧张局势和经济不稳定,市场还受到挥发性原材料价格,尤其是氧化乙烷的影响以及供应链破坏的影响。

为了抵消这些风险,公司正在多样化原材料采购,确保长期供应商协议并投资本地化生产设施,以稳定供应并减少对特定供应商的依赖。这些策略支持可持续性,法规合规性和长期市场增长。

市场趋势

“可持续的创新和脉级的进步”

聚乙烯乙二醇市场正在发展,重点是药物应用中的可持续性和进步。制造商正在开发可持续和可生物降解的PEG变体,以满足严格的环境法规,并不断增加消费者对绿色化学品的偏好。这导致了基于生物的PEG生产的创新,在保持其功能性能的同时减少了环境影响。

对于2024年6月的Instane,Johannes Gutenberg University Mainz(JGU)的研究人员推出了RPEG,RPEG是一类新的聚乙烯乙二醇(PEGS),旨在通过避免免疫系统检测来增强医疗应用。 RPEG聚合物是通过将氧化乙烷与糖基甲基醚(GME)相结合而开发的,它保留了传统钉的优势,同时克服了近年来出现的免疫识别问题。

此外,Pegylation技术的进步正在改变生物制药行业。 Pegylation,将PEG分子连接到治疗蛋白和药物的过程,增强了药物的生物利用度,稳定性和受控释放。

这项技术在提高生物制剂的疗效,包括靶向药物输送系统,降低免疫原性和延长药物半衰期的功能方面起着关键作用。随着对类药物的需求的增长,市场将在医疗保健和生物技术领域看到显着的扩展。

聚乙烯乙二醇市场报告快照

分割

细节

通过分子量

200-400 g/mol,400-600 g/mol,600-1000 g/mol,其他(1000-2000 g/mol,高于2000 g/mol)

通过最终用途行业

药品,化妆品和个人护理,工业溶剂,食品和饮料,其他(纺织品饰面,医疗设备,药品包装,润滑剂添加剂)

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

通过分子量(200-400 g/mol,400-600 g/mol,600-1000 g/mol等)(1000-2000 g/mol,高于2000 g/mol)):200-400 g/mol节段在2023年获得1,29660万美元,原因是它在药品,个人护理产品和工业型和工业应用中的广泛使用。 根据最终用途行业(药品,化妆品和个人护理,工业溶剂以及食品和饮料):2023年,药品领域的主要份额为35.35%,归因于PEG在药物配方中广泛应用,尤其是在药物配方,摄取和高级药物中,尤其是在可注射的药物中,尤其是在可注射的药物中。

聚乙烯乙二醇市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太聚乙二醇市场在2023年占36.72%的份额,价值为1,30720万美元。在中国,印度和日本等国家,药品,个人护理和工业制造业的强烈存在得到了增强。

药物配方中对钉的需求不断上升,化妆品 以及工业应用,再加上对研发的投资不断增长,这进一步推动了这一扩展。

此外,对基于生物的和可持续的PEG变体的越来越重视正在加强这一扩展。这种增长得到了进一步的支持,通过扩大医疗保健基础设施,可支配收入的上升以及对高级药品和个人护理产品的采用的增加。

预计北美聚乙烯乙二醇行业将获得最快的增长,在预测期内复合年增长率为6.11%。这种增长主要是由于药物应用中对PEG的需求不断增长的推动,尤其是在药物制剂和药物输送系统中。

领先的制药和生物技术公司的强大存在,以及对Pegylation技术的越来越多的投资,进一步加强了这一扩展。

此外,个人护理和化妆品中对PEG的需求不断增长,以及绿色化学的可持续PEG生产的进步,正在促进这一增长。美国在这种增长的最前沿,得到了对基于PEG的药物的监管批准以及对创新药物递送解决方案的越来越多的关注。

监管框架

在美国 ,食品药品监督管理局(FDA)调节聚乙烯乙二醇(PEG)用于药物,化妆品和食品应用,以确保其安全使用。环境保护署(EPA)在工业应用中监督其环境影响。在欧洲 ,欧洲化学局(ECHA)在注册,评估,授权和限制化学品(覆盖范围)调节的情况下管理聚乙烯乙二醇,以确保安全使用。欧洲食品安全局(EFSA)评估了其在食品和药品应用方面的安全性,而欧洲药品局(EMA)则调节其在药物配方中的使用。在中国 ,国家医疗产品管理局(NMPA)负责监督聚乙烯在药品和化妆品中的使用,以确保遵守安全标准。在日本 ,根据《制药和医疗设备法》(PMDA),卫生,劳动和福利部(MHLW)在制药,化妆品和食品行业中监测聚乙烯乙二醇。在印度 ,印度的食品安全和标准局(FSSAI)监督食品和饮料应用中的聚乙烯乙二醇,中央药物标准控制组织(CDSCO)监督其在药品中的使用,印度标准局(BIS)在PEG的工业和宇宙应用中指南。

竞争格局

全球聚乙二醇市场的特征是大量参与者,包括成熟的公司和新兴参与者。这些公司正在优先考虑产品创新,定价策略,扩展到新兴市场以及生产技术的进步,以提高其市场份额。

他们进一步专注于提高产品质量,纯度和可持续性,以满足制药,个人护理和工业应用的不断增长的需求。

地理扩张是另一个主要策略,公司通过合作伙伴关系,合并和收购来加强其在高增长地区的业务。在新兴市场中,PEG的采用不断增加为行业参与者扩大客户群提供了重要的机会。

此外,与最终用途行业(包括药品,化妆品和食品加工)的战略合作使公司能够共同开发创新的解决方案并获得竞争优势。

2024年12月,Ampersand Capital Partners收购了Nektar Therapeutics的Pegylation试剂制造业务,并创立了Gannet Biochem作为新品牌的公司。具有30多年专业知识的专业CDMO Gannet Biochem,专门针对生物制药的开发和生产聚乙烯乙二醇试剂。

聚乙烯乙二醇市场的主要公司清单:

巴斯夫 道琼斯工道化学公司 伊士曼化学公司 沙特基本工业公司 Ineos Capital Limited Sasol Limited petroliam nasional berhad 乐天公司 克拉利安 Croda International Plc 默克KGAA 息肉为 Sanyo Chemical Industries,Ltd。 Canopus Global Trading Co. Matangi Industries

最近的发展

2024年2月 ,Evonik和Johannes Gutenberg University Mainz University签订了一项许可协议,以商业化随机聚乙烯甘油(RPEGS),这是一类新的PEGS,旨在增强核酸药物输送中的免疫原性。 Evonik将将RPEG集成到其专门的脂质平台中,并从2024年下半年开始提供技术级RPEG脂质。 常见问题

在预测期内,聚乙烯乙二醇市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?