聚碳酸酯片市场

聚碳酸酯片市场聚碳酸酯片市场

聚碳酸酯片市场规模,份额,增长和行业分析,按产品类型(固体聚碳酸酯,多壁聚碳酸酯,多碳酸盐,瓦楞聚碳酸酯),按最终用途行业(建筑与建筑,电气和电子,汽车与电子,汽车和运输,航空航天,航空航天和国防)以及区域分析,区域分析,区域分析,区域分析, 2025-2032

页面: 140 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

立即咨询

聚碳酸酯片市场聚碳酸酯片市场

页面: 140 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新: August 2025

聚碳酸酯板是轻巧,具有抗冲击力的热塑性面板,以其高透明度,耐用性和紫外线保护而闻名。该市场包括固体,多壁和波纹板的变种,用于建筑,汽车,电气和标牌扇区。应用程序跨越全球基础设施和产品工程的住宅,商业和工业领域。

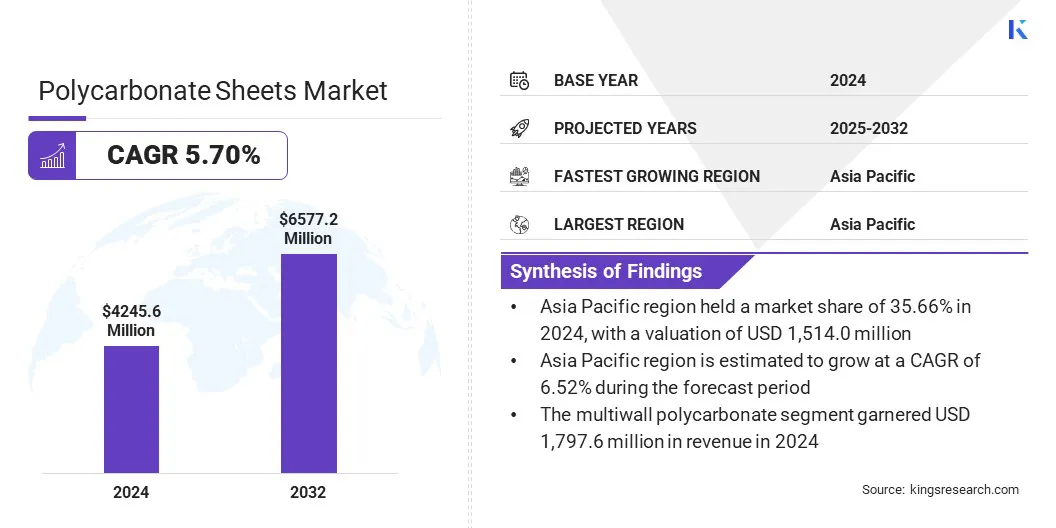

全球聚碳酸酯市场的市场规模在2024年的价值为42.456亿美元,预计将从2025年的44.619亿美元增长到2032年的65.772亿美元,在预测期间的复合年增长率为5.70%。市场增长归因于多墙床单的建设和进步的采用率不断上升。

在全球聚碳酸酯板市场上运营的主要公司是3A COPOSITES,Brett Martin,Palram Industries Ltd.,Arla Plast,Arla Plast,Tilara Polyplast Private Limited,Asiatic Private Limited,Asiatic Panel,uvplastic Material Technology Co.,Ltd。有限公司,Excelite,Plaskolite,Gallina和IşıkPlastik。

|

分割 |

细节 |

|

按产品类型 |

固体聚碳酸酯,多壁多碳酸盐,瓦楞纸酸酯 |

|

通过最终用途行业 |

建筑与建筑,电气和电子,汽车与运输,航空航天与防御 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太聚碳酸酯片市场份额在2024年为35.66%,价值1,5140万美元。这种主导地位归因于中国,印度和东南亚等国家的广泛基础设施发展,那里的政府在运输网络,智慧城市和城市公用事业中大量投资。

这些项目需要高性能的建筑材料,并且优先考虑其强度,轻巧和防风雨。这种对公共基础设施的持续投资继续支持强劲的需求,增强了亚太领先的市场地位。

据估计,北美聚碳酸酯片产业在预测期内以6.06%的复合年增长率增长。快速的汽车生产推动了这种增长,而对轻量级材料,特别是在电动汽车制造中。

聚碳酸酯板被广泛用于玻璃系统,大灯盖和内部组件,原因是它们的强度,抗冲击力和减轻重量。这些应用支持提高车辆效率和乘员安全标准。预计不断扩大的EV生态系统和对燃油经济性的重视将进一步提高需求,将北美定位为多碳酸盐片的增长最快的市场。

由于其轻巧的结构,耐用性和光学清晰度,在窗户,天窗和内部组件中增加了聚碳酸酯板的使用增加了市场的增长。这些床单降低了车辆的重量,提高了燃油效率,并满足了严格的排放法规,同时为高级车辆内部的设计灵活性。他们承受影响并在不同条件下保持性能的能力将它们定位为首选材料。

建筑应用中采用的收养

在建筑业中,聚碳酸酯片的使用不断上升,正在增强市场的增长,并在天窗,屋顶系统和壁板中广泛使用。这些床单具有较高的冲击力,热绝缘和长期耐用性,这使其适合商业和住宅结构。

此外,它们传输自然光线的能力同时承受严格的环境条件,可以增强其在现代建筑中的吸引力,从而增强了基础设施和房地产部门的需求。

原材料价格波动

原材料成本的波动通过增加制造费用并破坏定价一致性,对聚碳酸酯市场市场的进步带来了重大挑战。双酚A和其他石化投入的价格波动降低了利润率,使下游行业的预算预测复杂化。与价格敏感应用中的替代材料相比,这种定价不确定性削弱了市场的成本竞争力。

为了应对这些挑战,生产者通过向后整合和长期采购策略提高供应链效率,帮助稳定运营并支持持续的市场绩效。

多墙床单中的技术进步

多壁多碳酸盐薄板技术的进步正在成为聚碳酸酯片市场的显着趋势,其标志是隔热性能和结构耐用性。这些增强功能支持有效的温度调节和更大的负载阻力,与对节能材料的需求不断增长。

它们对寒冷气候和受控环境的适合性反映了向高性能建筑解决方案的重大转变。这种过渡正在加强其在气候敏感应用中的使用,从而塑造了不断发展的材料标准。

聚碳酸酯板行业的竞争格局以战略收购和频繁的产品发布为特征。公司正在扩大其投资组合,以增强特定应用程序的产品并符合不断发展的监管和绩效标准。

新产品开发集中在提高耐用性,紫外线抵抗力和扩展保修,以基础设施和汽车领域为目标。收购旨在增强全球分销网络和制造能力,从而使市场渗透更快,并在关键地理位置上更广泛的客户覆盖范围。