增塑剂市场

增塑剂的市场规模,份额,增长和行业分析,按应用(邻苯二甲酸盐,非邻苯二甲酸盐),按应用(医疗保健,汽车,消费品,建筑,建筑,电信,其他)和区域分析,以及区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年12月 | 作者: Siddhi J. | 最近更新: 2026年2月

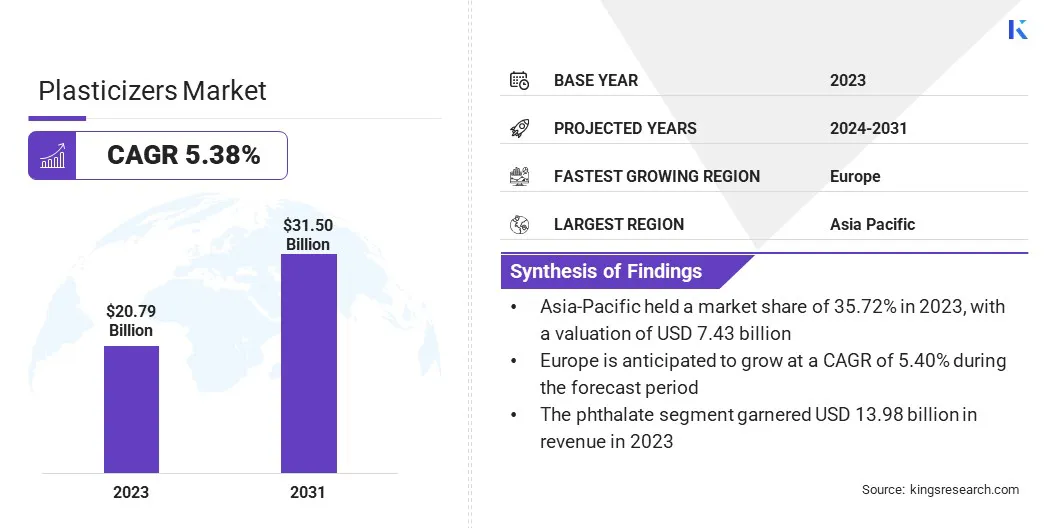

全球增塑剂的市场规模在2023年价值为207.9亿美元,预计将从2024年的218.3亿美元增长到2031年的315亿美元,在预测期内的复合年增长率为5.38%。

对增塑剂的需求不断增长,这是由于它们在包括建筑,汽车和消费品在内的各个行业的广泛应用,增强了塑料产品的柔韧性和耐用性。

在工作范围内,该报告包括BASF,Evonik Industries AG,Eastman Chemical Company,LG Chem,UPC Technology Corporation,DIC Corporation,KLJ Group,KLJ Group,Exxon Mobil Corporation,Arkema,Bluesail Chemical Group等公司提供的产品。

增塑剂市场的特征是各种产品,其应用涵盖了建筑,汽车,医疗保健和消费品行业。这些添加剂被广泛用于增强塑料的柔韧性,耐用性和加工性,尤其是氯化物(PVC)。

随着对可持续性的关注,市场正在转向环保的,基于生物的增塑剂。主要参与者正在探索新产品开发,应对监管挑战以及对更安全和绿色替代方案的消费者需求。市场动态受到技术进步和各种最终用途行业不断发展的需求的影响。

增塑剂市场涉及添加剂的生产和分布,从而增强塑料的柔韧性,耐用性和可加工性,尤其是聚氯乙烯(PVC)。这些添加剂被广泛用于汽车,建筑,医疗保健和包装应用中。

全球增塑剂市场已按类型,应用和地理位置进行了细分。各种法规会影响增塑剂的生产和使用,重点关注安全性和可持续性。

这些法规促进了更安全,基于生物和非脑化增塑剂的发展,推动创新并鼓励采用环保解决方案。结果,市场继续发展,越来越强调更安全,更可持续的材料。

增塑剂制造商越来越关注创新和多样化以保持竞争力。许多人正在投资开发基于生物的和非邻国替代方案,以满足监管要求,并不断发展消费者对更安全,更可持续的产品的需求。

此外,公司正在优化其生产过程,以提高效率并降低环境影响。战略伙伴关系,合并和收购也被用于扩大市场的业务和能力,使制造商能够利用新市场并增强其产品组合。

对增塑剂的需求正在增长,特别是在食品包装应用中。增塑剂用于使包装材料更加柔软和耐用,同时确保符合严格的食品安全标准,从而可以更好地保护产品。

当添加到聚氯乙烯(PVC)中时,增塑剂可以提高材料的柔韧性,使其适合多种行业,例如汽车,建筑,医疗保健和电气。这种多功能性有助于制造商创建既有功能且符合行业标准的材料。

但是,某些增塑剂(例如邻苯二甲酸盐)的使用引起了人们对人类健康和环境风险的担忧。这些物质已与内分泌干扰和环境污染有关,促使法规更严格,消费者对更安全的替代方案的需求不断增长。

因此,制造商正在向更可持续的解决方案转移,例如基于生物的和非苯二甲酸盐增塑剂,它们的毒性较小,并提供了改善的环境概况。

这些创新在研究和监管支持的支持下,旨在满足安全标准,同时减少塑料产品的生态影响,从而帮助行业发展更可持续的实践。

人们对传统增塑剂的环境和健康影响的日益关注使人们朝着基于生物的替代方案的转变。源自可再生资源的基于生物的增塑剂,提供更安全,更可持续的选择,与全球趋势环保产品的趋势保持一致。

这些替代方案不仅减少了环境伤害,还支持可持续制造实践。随着监管压力的增加和消费者对绿色产品的需求的增加,预计以生物为基础的增塑剂将看到更广泛的采用,从而支持向整个行业的更负责任和对环保意识的生产方法的过渡。

增塑剂行业的技术进步正在提高增塑剂的效率和成本效益。创新侧重于增强增塑剂的性能,稳定性和环境影响,尤其是在非邻苯二甲酸盐替代方案中。

通过完善制造工艺并开发新的化学配方,这些进步使可持续增塑剂具有传统选择的竞争力。这一进展正在推动各种行业采用更安全,环保的增塑剂。

随着技术的不断发展,预计向更可持续和负责任的增塑剂的转变将加速,满足监管标准和消费者对绿色产品的需求。

全球市场已根据类型,应用和地理位置进行了细分。

基于类型,该市场已被分为邻苯二甲酸盐,邻苯二甲酸盐细分市场于2023年导致增塑剂市场的估值达到139.8亿美元。

邻苯二甲酸酯的增塑剂由于其低成本,多功能性和可靠的性能而在增强PVC和其他塑料的耐用性和耐用性方面继续经历市场扩展。它们在汽车,建筑,医疗保健和包装行业中的广泛使用可支持持续的需求。

与替代方案相比,邻苯二甲酸酯提供出色的表现,其成本较低,这推动了工业发展强劲的地区的增长。邻苯二甲酸酯增塑剂中的创新和改进的配方预计将推动市场上的进一步发展,从而提高其性能和安全性。

根据应用程序,市场已分为医疗保健,汽车,消费品,建筑,电信等。电信部门在2023年获得了25.43%的最大收入份额。

电信中增塑剂的扩展是由电缆绝缘和连接器中柔性,耐用材料的需求所驱动的。塑料通常添加到PVC等聚合物中,提高其柔韧性和可行性,从而能够生产更可靠和耐用的组件。

这已经变得至关重要,因为电信基础设施需要轻巧,健壮和多功能的材料来传输高性能数据。对5G网络和高级电信技术的需求不断增长,进一步加速了电缆和电线制造中增塑剂的采用。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

在全球市场,亚太增塑剂的市场规模约为2023年的35.72%,估值为74.3亿美元。亚太地区由于其庞大的制造基地,特别是在中国和印度等国家,因此在全球市场上占主导地位。

快速的工业化,不断增长的基础设施项目以及该地区对汽车,建筑和电子产品的强劲需求可能会推动采用灵活,耐用的材料。此外,以有竞争力的价格的原材料和强大的供应链的可用性进一步增强了生产。

该地区不断扩大的人口和不断增长的城市化也有助于各种行业对增塑剂的需求不断上升,从而巩固了其市场领导地位。

欧洲在预测期内以5.40%的复合年增长率准备好增长。由于对汽车,建筑和医疗保健行业中对环保和高性能材料的需求不断增长,欧洲是增塑剂市场的快速增长地区。

严格的环境法规正在推动采用非邻苯二甲酸盐,基于生物的增塑剂,从而促进市场增长。该地区对可持续性和技术进步的强烈关注也促进了增塑剂配方中的创新。

而且,扩展电动汽车可再生能源基础设施正在创建新的应用程序,这进一步加速了对欧洲增塑剂的需求。

《全球增塑剂市场报告》提供了宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略努力,例如增加对研发的投资,创建新生产设施以及供应链效率的提高,可以为市场增长提供新的途径。

关键行业发展

全球增塑剂市场已被细分:

按类型

通过应用

按地区

常见问题