塑料合同制造市场

塑料合同制造市场规模、份额、增长和行业分析,按产品类型(聚丙烯、丙烯腈丁二烯苯乙烯 (ABS)、聚乙烯、聚苯乙烯等)、按应用(医疗、航空航天和国防、汽车、消费品和电器、其他)以及区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

塑料合同制造包括将塑料制造外包给专业服务提供商,提供注塑、挤出、吹塑和热成型等功能。 由于聚苯乙烯、聚乙烯、聚氨酯和聚丙烯等塑料在家用电器中的使用不断增加,塑料合同制造市场正在经历增长。

此外,由于塑料的成本效益和可靠性,汽车、消费品、医疗保健和包装等行业不断增长的需求推动了市场增长。

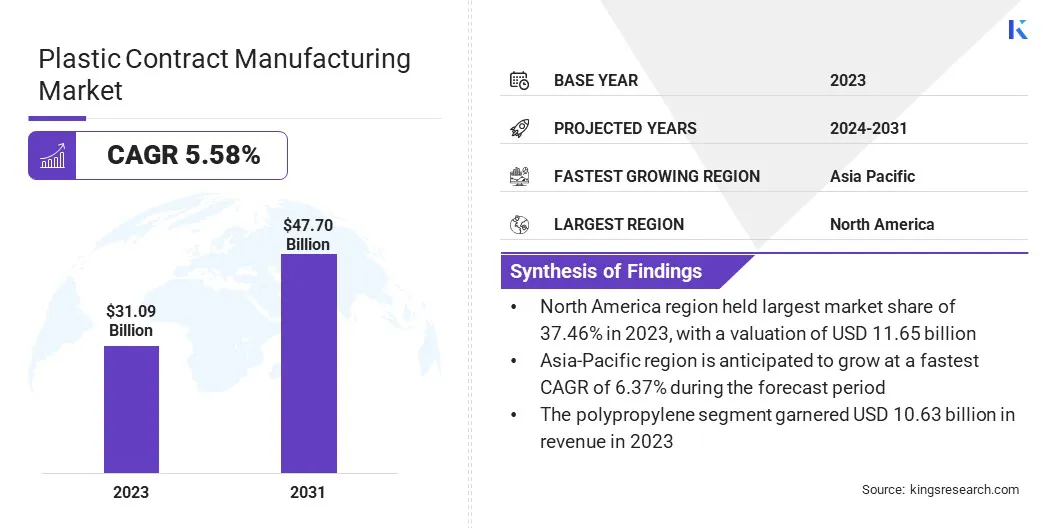

2023年全球塑料合同制造市场规模为310.9亿美元,预计将从2024年的326.1亿美元增长到2031年的477亿美元,预测期内复合年增长率为5.58%。该市场正在经历显着增长,这主要是由于多个行业对高质量、更便宜的塑料产品的需求不断增长。

由于对耐用和多功能塑料部件的需求不断增长,汽车、医疗保健、消费品和包装行业是这一需求的主要贡献者。

全球塑料合同制造行业的主要公司包括 Inteplast Group、Plastic Technologies Inc.、C&J Industries、EVCO Plastics、RSP Inc.、Mack.、Vonco Products LLC (Genesis Plastics Welding)、Baytech Plastics Inc.、Gregstrom Corporation、Nolato AB (publ)、Digital Silk.、Rosti Group AB.、Tessy Plastics、Plastikon Industries, Inc.、McClarin Composites 等。

此外,生物基塑料、可生物降解聚合物和先进复合材料等材料技术的创新正在重塑市场,并为可持续生产创造新的机会。此外,与环境可持续性相关的监管限制正在推动环保材料和生产方法的采用。

随着制造商专注于提高运营绩效、降低成本和提高效率,塑料合同制造市场正在不断发展,以满足各行业对可靠、高质量和可持续塑料解决方案不断增长的需求。

市场驱动力

“技术进步和不断增长的行业需求”

塑料合同制造市场的增长主要是由不同行业对高性能、更便宜的塑料解决方案的需求不断增长推动的。汽车行业进一步支持了这种增长,需要轻质、耐用的塑料来制造保险杠、仪表板和内饰等零件。

此外,消费品、食品和医疗保健行业对塑料包装的需求不断增长,推动了对创新和高质量制造的需求。

将自动化、3D 打印和工业 4.0 技术集成到制造流程中等技术进步提高了生产效率、可扩展性和定制性。这些创新使制造商能够满足不同的客户需求、降低生产成本并提高运营绩效。

此外,与产品质量、安全和环境标准相关的严格监管要求正在推动市场转向更先进和可持续的生产方法。

市场挑战

《原材料波动与监管压力》

塑料合同制造市场面临原材料成本波动和供应链中断等挑战。聚合物价格波动,例如聚乙烯聚丙烯影响生产成本和盈利能力。地缘政治因素和运输延误阻碍了制造商及时满足需求的能力。

此外,有关塑料废物管理、回收和排放的更严格法规迫使制造商投资于可持续生产方法、环保材料并遵守复杂的法规。

为了减轻原材料波动和监管压力,制造商应实现供应商基础多元化,签订长期合同,并投资回收以减少对原始材料的依赖。通过本地采购和强大的库存管理来增强供应链的弹性对于应对干扰至关重要。

为了遵守日益严格的法规,公司必须采用可持续的生产流程,使用环保材料,并确保遵守废物管理和排放标准。

市场趋势

“朝着可持续发展的方向不断转变”

对环保材料和可持续性的需求不断增长是塑料合同制造市场的主要趋势。这种转变在包装、汽车和消费品行业尤其明显,可持续塑料解决方案越来越受到重视。

随着企业面临越来越大的减少环境影响的压力,可生物降解塑料、回收聚合物和生物基产品越来越受到关注。

对个性化塑料产品日益增长的需求正在成为市场的一个显着趋势。随着消费者越来越寻求定制产品,制造商正在采用灵活的生产技术来满足特定的客户需求。

这一趋势在医疗保健、电子和消费品等行业尤为突出,这些行业的个性化解决方案迎合了利基市场。 3D 打印、快速原型制作和小批量生产等先进技术使塑料制造商能够以更快的周转时间生产可回收和高度定制的组件。

| 分割 | 细节 |

| 按产品类型 | 聚丙烯、丙烯腈丁二烯苯乙烯 (ABS)、聚乙烯、聚苯乙烯、其他 |

| 按申请 | 医疗、航空航天与国防、汽车、消费品和电器、其他 |

| 按地区 | 北美:美国、加拿大、墨西哥 |

| 欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

| 亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

| 中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

| 南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

北美塑料合同制造市场占据显着份额,2023年约为37.46%,价值116.5亿美元。其强大的制造基础、先进的技术基础设施和严格的监管标准进一步巩固了这种主导地位。汽车、医疗保健和包装行业对塑料部件的需求不断增长进一步推动了这种增长。

此外,区域市场扩张的特点是其先进的制造能力和汽车、医疗保健和消费品等行业的强劲需求。在美国,先进的制造基础设施,加上对耐用和可持续塑料解决方案的高需求,推动了区域市场的扩张。

预计亚太地区塑料合同制造市场在预测期内将以 6.37% 的复合年增长率增长最快。中国、印度和日本等主要国家正在大力投资先进制造技术,提高生产能力,并满足汽车、电子、包装和消费品等行业对塑料部件不断增长的需求。

国内需求和出口机会进一步推动了这种扩张,使该地区成为全球塑料行业创新和生产的关键中心。该地区快速的城市化、不断增长的中产阶级人口以及消费者对经济实惠的塑料制品不断变化的偏好,进一步推动了这一扩张,巩固了亚太市场的地位。

全球塑料合同制造市场的特点是参与者众多,包括老牌企业和新兴组织。 为了在不断发展的市场中获得竞争优势,组织正在实施各种战略举措。

主要战略包括新合同收购、与主要供应商和制造商的合作、生产设施的扩张以及并购。

最新动态

常见问题