包装涂料市场

包装涂料市场规模、份额、增长和行业分析,按树脂类型(环氧、聚酯、丙烯酸、聚氨酯、乙烯基、醇酸树脂等)、按基材(金属、塑料、玻璃、纸板)、按涂料类型(水基、溶剂基、紫外线固化)、按应用和区域分析, 2024-2031

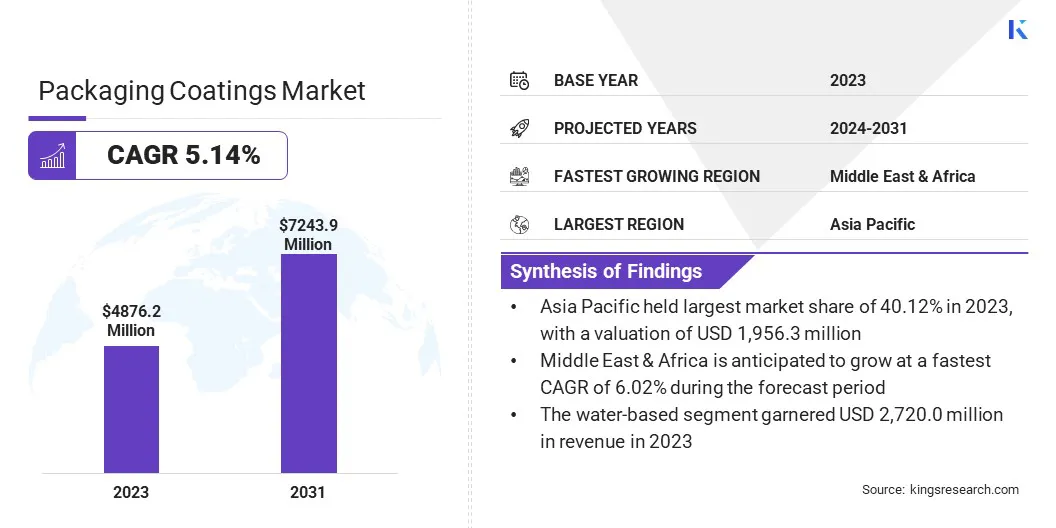

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 200 | 基准年: 2023 | 发布: 2025年2月 | 作者: Versha V. | 最近更新: 2026年2月

包装涂料是应用于金属、塑料、纸张和玻璃等包装材料的专用涂料,以增强其耐用性、外观和功能。

这些涂层具有耐腐蚀性、化学保护、阻隔性能以及印刷和标签附着力等基本特性。包装涂料在延长保质期、防止污染以及通过减少材料降解和浪费来增强包装的整体可持续性方面也发挥着至关重要的作用。

2023年全球包装涂料市场规模为48.762亿美元,预计将从2024年的51.017亿美元增长到2031年的72.439亿美元,预测期内复合年增长率为5.14%。

在食品和饮料、药品、个人护理和消费品等各个行业对耐用、可持续和高性能包装解决方案的需求不断增长的推动下,该市场正在经历稳定增长。这些涂层通过提供阻隔保护、耐腐蚀性和改进的美观性来增强包装,确保产品的安全性和使用寿命。

包装涂料市场的主要公司有宣伟公司、PPG Industries, Inc.、阿克苏诺贝尔公司、艾仕得涂料系统有限公司、巴斯夫、阿科玛集团、佐敦公司、立邦涂料控股有限公司、亚洲涂料、DIC CORPORATION、RAG-Stiftung、汉高股份公司、英国涂料印度私人有限公司、阿尔塔纳股份公司和公元前金达尔集团.

此外,纳米技术和智能涂层的进步正在促进创新,提供增强的功能,例如抗菌性能和改进的可回收性。随着电子商务领域的扩张以及人们对轻质、可持续包装材料的日益青睐,预计未来几年对先进包装涂料的需求将大幅增长。

由于向可持续性和环保解决方案的显着转变,包装涂料市场正在快速增长。世界各地的政府和监管机构正在实施更严格的环境法,以减少污染并促进在包装中使用可生物降解和无毒材料。

此外,消费者越来越意识到食品安全和环境影响,促使制造商开发水性、不含 PFAS(全氟烷基物质和多氟烷基物质)且可回收的涂料。此外,快速增长的食品和饮料行业是包装涂料的主要消费者,正在推动对高性能涂料的需求。

城市化和快节奏的生活方式正在推动对即食和包装食品的需求。这种增长增加了对高性能涂料的需求,这些涂料可以保护食品免受污染、延长保质期并保持新鲜度。

包装涂料市场面临着重大挑战,特别是在满足严格的环境法规和管理原材料成本上涨方面。

世界各地的政府和环境机构正在执行更严格的规则,限制包装涂料中的危险化学品,例如 PFAS 和 VOC。这要求制造商重新配制其产品,同时保持粘附性、耐用性和屏障保护等基本特性。

为此,公司正在投资研发,以创造水基、生物基和其他可持续替代品,这些替代品符合不断变化的法规,而又不影响性能。

另一个紧迫的问题是原材料成本的波动,这可能会严重影响生产费用和整体盈利能力。树脂、颜料和添加剂等重要部件的价格受到供应链中断、地缘政治不稳定和其他行业需求增加等因素的影响。

这些波动使制造商难以保持一致的定价和盈利能力。为了缓解这个问题,企业正在实现供应商基础多元化,优化生产流程以提高成本效率,并探索以较低成本提供高性能的替代材料。

包装涂料市场正在经历向水性和紫外线固化涂料的强劲转变,这有助于制造商减少挥发性有机化合物 (VOC) 排放,同时确保耐用性和附着力。随着更严格的环境法规和可持续发展目标,这些涂料正在成为包装应用的首选。

另一个关键发展是越来越多地采用智能和功能性涂料,例如抗菌、阻氧和防潮解决方案。这些涂层通过防止细菌生长、保持食品新鲜度以及防止物品受潮和腐败来增强产品保护。

食品、制药和电子商务等行业越来越依赖这些先进的涂料来确保延长保质期并提高包装性能,从而推动市场扩张。

|

分割 |

细节 |

|

按树脂类型 |

环氧、聚酯、丙烯酸、聚氨酯、乙烯基、醇酸树脂、其他 |

|

按基材分类 |

金属、塑料、玻璃、纸板 |

|

按涂层类型 |

水基、溶剂基、紫外线固化 |

|

按申请 |

食品和饮料包装、药品包装、个人护理和化妆品包装、工业包装、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区包装涂料市场占据40.12%的巨大份额,价值19.563亿美元。快速的工业化、不断扩大的食品和饮料行业以及对可持续包装解决方案不断增长的需求都加强了这种增长。

该地区的主导地位归因于中国、印度和日本制造中心的强大存在,这些国家可支配收入的增加和城市化进程凸显了对高性能包装材料不断增长的需求。

此外,食品安全和环境可持续性方面的严格法规正促使制造商采用环保且不含 BPA 的涂料,从而促进区域市场的增长。

中东和非洲包装涂料行业预计将在预测期内实现最快的增长,复合年增长率为 6.02%。工业化程度的提高、消费者基础的扩大以及食品和饮料包装投资的增加推动了这一扩张。

阿联酋、沙特阿拉伯和南非等国家对包装食品和药品的需求激增,从而增加了对高性能防护涂料的需求。此外,政府倡导可持续和环保包装解决方案的举措,加上零售和物流行业的扩张,都有助于国内市场的增长。

随着包装标准变得更加严格以及食品安全法规意识的提高,中东和非洲先进包装涂料的采用预计将大幅增加。

包装涂料行业的特点是参与者众多,既有老牌企业,也有新兴企业。主要参与者根据产品创新、可持续性、法规遵从性、性能属性和成本效益等因素进行竞争。

为了满足严格的环境法规和消费者对可持续包装日益增长的需求,业界越来越重视环保涂料,例如水性、不含 BPA 和生物基配方。

知名公司正在投资研发,推出具有增强阻隔性能、改善附着力以及耐化学品和耐腐蚀性的先进涂料。多功能涂料的开发,包括抗菌涂层随着公司努力使自己的产品脱颖而出并满足不断变化的行业需求,竞争进一步加剧。

常见问题