光学涂料市场

光学涂料市场光学涂料市场

光学涂料市场规模,份额,增长和行业分析,通过涂料类型(反射涂料,高反射涂料,过滤涂料,透明导电涂料,电染色涂层,梁剪切涂料,部分反射涂层),按应用和区域分析,通过技术,局部反射涂层) 2025-2032

页面: 164 | 基准年: 2024 | 发布: July 2025 | 作者: Ashim L. | 最近更新: July 2025

立即咨询

光学涂料市场光学涂料市场

页面: 164 | 基准年: 2024 | 发布: July 2025 | 作者: Ashim L. | 最近更新: July 2025

市场包括应用于光学组件(例如镜片,镜子和显示器)的各种分层薄膜材料,以增强反射,传输或极化。

该市场涵盖了为多个行业(例如消费电子,太阳能,电信,医疗设备,汽车,防御和建筑)设计的装饰和功能涂料。它还涵盖了各种涂料类型和沉积技术,这些技术在不同的环境和操作条件下改善了光学系统的性能。

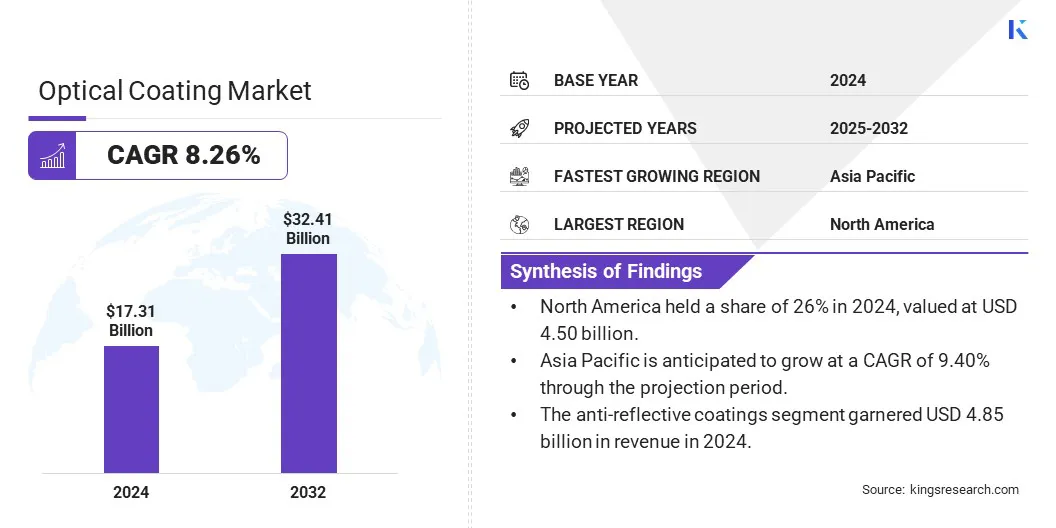

全球光学涂料市场规模在2024年价值173.1亿美元,预计到2025年的185.9亿美元到2032年的324.1亿美元,在预测期内的复合年增长率为8.26%。

该市场目睹了强劲的增长,这主要是由于消费电子,太阳能和汽车行业的需求不断增长。智能手机,AR/VR耳机和电动汽车中光学组件的整合不断增加,这在促进了关键技术领域的采用。

在光涂层市场运营的主要公司是Abrisa Technologies,Beneq,Cascade Optical Corporation,Coherent Corp.,Dupont,G&H Group,G&H Group,Lambda,Lockheed Martin Corporation,Luxium Solutions,Luxium Solutions,Luxium Solutions,Materion Corporation,Newport Corporation,Newport Corporation。,Newport Corporation。

涂层过程中的技术进步,例如离子辅助沉积,电子束蒸发,磁控溅射和原子层沉积,可以提高光学性能和耐用性。此外,可再生能源和高速通信网络的扩展正在增强光学涂层的广泛采用。

消费电子和太阳能领域的快速扩展

光涂层市场的增长主要是由消费电子产品的提高和太阳能领域的扩展驱动。智能手机和可穿戴设备制造商的需求激增,以提高显示清晰度和能源效率,这可以提高使用诸如反射层之类的涂料。

此外,能源过渡政策正在支持太阳能行业的增长,促使制造商使用先进的涂料来最大程度地吸收光吸收并提高耐用性,从而促进市场的增长。

与实施高级沉积技术相关的高成本

阻碍光涂层市场发展的主要挑战是高级沉积技术的高成本和复杂性,例如离子辅助沉积和电子束蒸发。这些工艺需要专业设备和洁净室环境,为中小型制造商创造了入口障碍。

为了应对这一挑战,行业参与者正在开发模块化和自动化的涂料系统,以提高成本效率,可扩展性并降低手动干预。这些进步可以灵活地生产和降低运营开销,从而支持更广泛的市场参与并加速中期光学组件制造商的技术采用。

在AR/VR和LIDAR技术中使用光涂层的使用日益增长

影响光涂层市场的关键趋势是,在消费电子中,AR/VR和激光雷达技术中涂料的整合不断增加,自动驾驶汽车和工业传感系统。这些应用需要精确的光控制和最小的信号失真,这是通过提高图像清晰度和传感器精度的专用涂料来实现的。

此外,开发具有抗刮擦,疏水性和抗紫外线耐药性能的多功能涂料正在扩大其在坚固环境中的用途,包括车辆头部显示器,智能眼镜和现场级光学设备。

|

分割 |

细节 |

|

通过涂料类型 |

抗反射涂料,高充实涂料,过滤涂料,透明导电涂层,电致色素涂料,梁切割涂料,部分反射涂层 |

|

通过技术 |

真空沉积技术,电子束蒸发技术,溅射过程,离子辅助沉积(IAD)技术 |

|

通过应用 |

Consumer Electronics (Smartphones, Tablets, Laptops, Cameras), Solar (Photovoltaic Panels, Solar Thermal Systems), Automotive (HUD Displays, Mirrors, Windshields), Medical (Microscopes, Endoscopes, Imaging Devices), Telecommunications (Optical Fibers, Connectors, WDM Components), Defense & Aerospace (Sensors, Laser Systems, Optical成像系统),建筑(玻璃外墙,智能窗户,绝缘玻璃单元) |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太光涂料市场份额在2024年为38%,价值65.8亿美元。在中国,日本和韩国等主要国家的大型电子制造中心,大规模电子制造枢纽加强了这种优势。区域市场从公认的供应链,强大的基础设施以及对光学技术的持续投资中进一步受益。

在汽车展示,消费电子和太阳能应用中,越来越多地使用光学涂层,进一步提高了这一需求。此外,有利的政府政策和不断扩大的研发活动继续吸引全球制造商。预计亚太地区将通过跨关键最终用途领域的创新和工业融合来维持其主导地位。

北美光涂层行业预测期间的复合年增长率为8.01%。这种增长主要是由于国防光学的进步,光子学的研发增加以及5G和卫星通信基础设施的扩展所支持的。

此外,区域市场受益于强大的监管框架,资金支持和建立良好的创新生态系统。这些因素是促进行业 - 学院的合作,并加速光学技术的商业化,推动区域市场的扩张并支持长期投资和制造增长。

光涂料行业的特征是对先进的薄膜沉积技术的战略投资,例如离子辅助沉积,电子束蒸发,磁控溅射和原子层沉积。主要参与者通过专有的多层和纳米结构技术来扩大生产能力并增强涂料性能。

OEM与光学组件制造商之间的合作伙伴关系正在促进应用特定涂料的开发,尤其是在电子,汽车和航空航天领域。此外,制造商还采用可持续实践,例如低排放真空工艺和可回收涂料材料,以符合环境法规和行业对绿色生产的需求。

常见问题