车载充电器市场

板载充电器市场规模,份额,增长和行业分析,按功率输出(小于11 kW,11 kW,11 kW至22 kW,超过22 kW),按车型(乘用车,公共汽车,货车,其他)通过推进类型和区域分析,以及区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年4月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场专注于集成到电动和插电式混合动力汽车中,以将AC从外部电源转换为DC,以充电车辆的电池。这些充电器在能量转换和电池管理中起着至关重要的作用,取决于车辆规格,支持不同的功率水平。

市场包括硬件设计,控制算法,热管理以及与全球网格标准的兼容性。 OBC在乘用车,轻型商用车和电动巴士之间使用,以确保有效的充电性能。

该报告强调了主要的市场驱动因素,以及重要的趋势,监管框架和竞争格局,从而在未来几年塑造了市场的扩张。

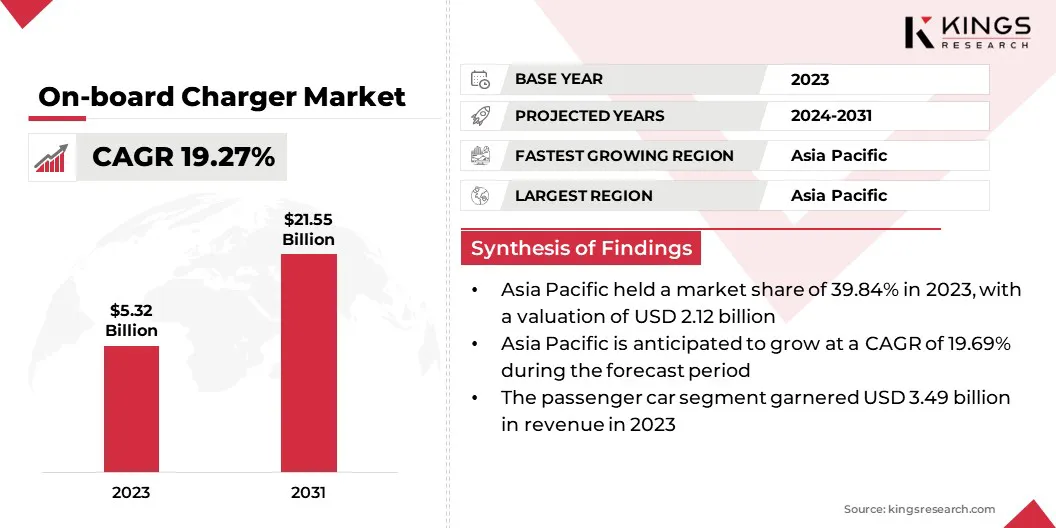

全球车载充电器市场规模在2023年的价值为53.2亿美元,预计将从2024年的62.8亿美元增长到2031年的215.5亿美元,在预测期内的复合年增长率为19.27%。

市场是由AC充电基础架构的日益部署驱动的,该基础设施支持一夜之间和住宅电动汽车充电。此外,将智能充电功能集成到车载系统中的是增强电网响应能力和能源效率,与不断发展的EV架构并加速市场扩展。

在车载充电器行业运营的主要公司是Aptiv Global Operations Limited,Borgwarner Inc.,Borgwarner Inc.,Hyundai Mobis Co.,Ltd。 Ltd.和Sanken Electric Co.,Ltd.

由于电力和插件的数量不断增加,市场正在增长显着增长混合动力车进入全球市场。汽车制造商正在集成高级充电系统,以确保与不同区域电力网格和充电速度的兼容性。

增加对电动汽车制造业的投资,尤其是在亚洲和欧洲,正在加速对有效的机上充电解决方案的需求。

市场驱动力

“ AC充电基础设施的部署不断增长”

电动汽车充电站的广泛推出正在影响板载充电器市场的增长。住宅,工作场所和公共交流电网络为电动汽车所有者提供具有成本效益的可扩展解决方案,鼓励采用能够处理标准和高压AC输入的OBC。

随着政府在全国范围内投资基础设施,车辆制造商正在优先考虑OBC效率和兼容性,从而增强了其在EV动力总成生态系统中的重要性。

市场挑战

“高功率在机上充电器中的热管理”

影响板载充电器市场增长的重大挑战是有效的热管理,尤其是在设计用于快速充电的高功率系统中。运行过程中的热量产生过多会导致效率降低,组件降解和安全问题。

公司正在开发先进的冷却系统,例如液冷外壳和集成的热管理模块。制造商还融合了耐热材料和紧凑的设计,以增强散热。

这些创新有助于确保性能稳定,延长产品寿命并维持安全标准,从而支持在EV平台之间进行更广泛的采用。

市场趋势

“智能充电功能的集成”

车载充电器市场是由支持车辆和电网之间双向通信的智能充电功能的集成所驱动的。这些充电器允许实时能源管理,动态负载平衡以及计划充电以与能源定价模型保持一致。

这种功能在朝向前进的地区变得至关重要聪明的网格采用。汽车制造商将其OBC技术与这些发展保持一致,以通过能源优化和网格可靠性提供附加的价值。

|

分割 |

细节 |

|

通过功率输出 |

小于11 kW,11 kW至22 kW,超过22 kW |

|

按车辆类型 |

乘用车,公共汽车,货车,中和重型车辆,船,其他 |

|

通过推进类型 |

电池电动汽车(BEV),插电式混合动力电动汽车(PHEV) |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

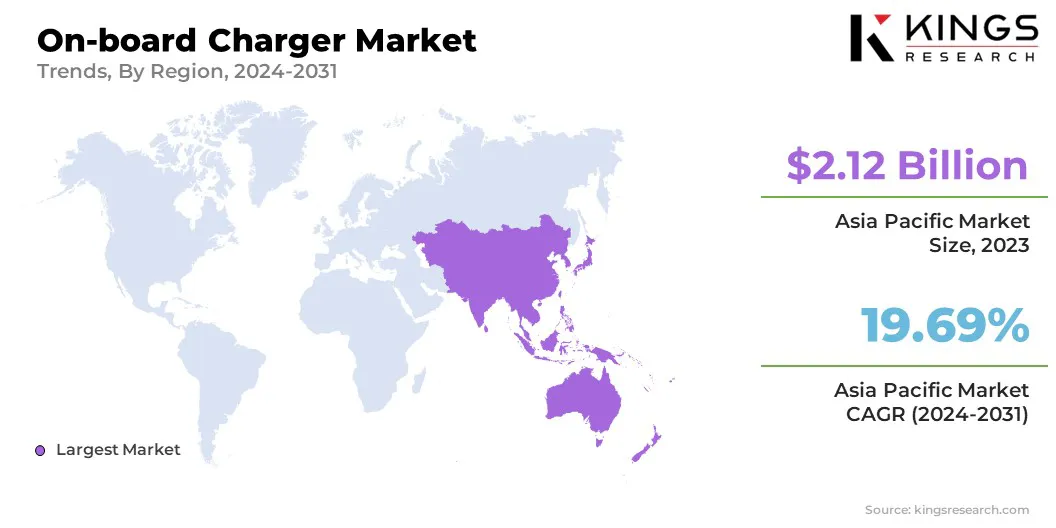

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太在2023年的板载充电器市场份额约为39.84%,估值为21.2亿美元。通向城市公交车服务,乘车舰队和城市走廊的最后一英里送货车的过渡正在对配备OBC的车辆产生大量需求。

这些机队段主要利用在仓库或充电枢纽的隔夜AC充电,在船上充电器的作用对于操作连续性至关重要。在公共和商业应用中的这种持续需求正在推动亚太地区的市场。

此外,亚太地区的电动汽车制造商是针对区域基础设施功能量身定制的工程平台,重点是与标准AC充电的兼容性。这种强调有效而紧凑的OBC系统正在增强该地区电动汽车的成本绩效比率,直接导致市场增长。

欧洲的机上充电器行业有望在预测期内以19.45%的强大复合年增长率为19.45%。欧洲的企业机队运营商越来越多地向电动汽车过渡,以应对与减少排放相关的ESG目标和税收激励措施。

公司车辆通常会使用交流电源在办公室或房屋中收取费用,将车载充电器放置在充电过程的中心。这种机构过渡正在扩大对配备OBC的电动汽车的需求,从而促进了该地区市场的增长。

此外,采用将太阳能电池板,电池存储和电动汽车充电结合在一起的家庭能源系统在欧洲引起了关注。这些设置通常依赖于通过智能机上充电器充电,能够与可再生输入同步并优化充电计划。

市场参与者越来越关注与特定电动汽车平台不断发展的架构和性能需求相符的先进板载充电器的开发。

通过工程紧凑的多功能系统,该系统量身定制为非公路车辆和高压电池系统,公司正在加强其产品组合,同时支持OEM要求。

这种有针对性的方法是使更有效的车辆集成,降低设计复杂性并提高操作可靠性。这些因素直接促进了跨专门的EV细分市场的增长。

最近的发展(产品发布)

常见问题