市场定义

该市场包括旨在替代,支持各种眼睛状况的患者的医疗设备的生产,分布和应用。

该市场包括各种可植入的设备,例如眼内镜头,青光眼植入物,角膜植入物,轨道植入物,眼形假肢和视网膜植入物,可满足治疗和化妆品的需求。

该报告强调了影响市场增长的主要驱动因素,以及对新兴趋势的深入分析以及不断发展的监管框架塑造了市场轨迹。

眼植入物市场概述

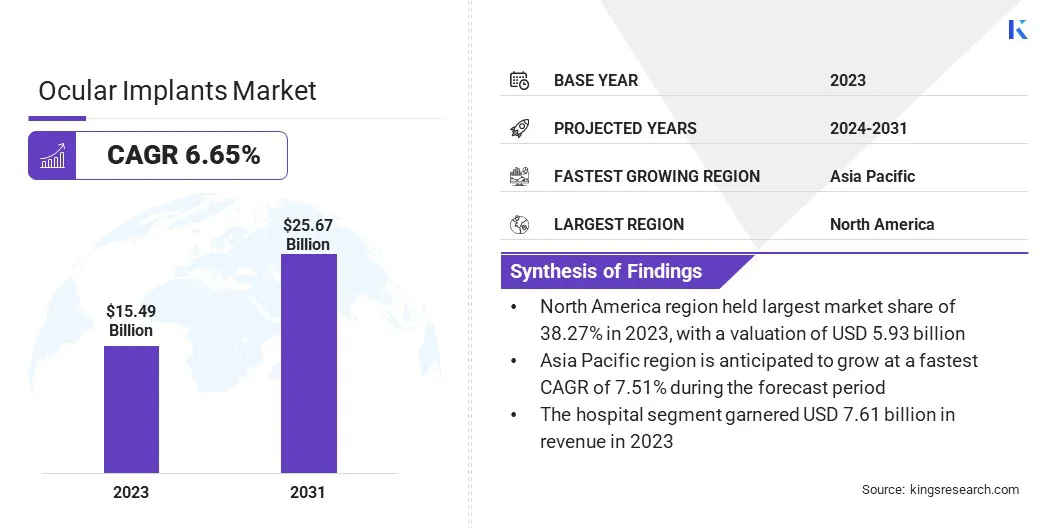

全球眼植入物的市场规模在2023年的价值为154.9亿美元,预计到2024年的163.5亿美元到2031年的256.7亿美元,在预测期间的复合年增长率为6.65%。

市场是由眼科疾病(例如白内障,青光眼和视网膜疾病)以及人口衰老的人口越来越多的疾病驱动的。生物材料和手术技术的进步具有增强的植入物功效,从而改善了患者的预后,并更多地采用了这些医疗设备。

在眼部植入物行业运营的主要公司是Eyekon Medical,Carl Zeiss AG,Menicon Co.,Ltd。,Gulden Ophthalmics,Lenstec,Morcher,Hoya Medical Singapore Pte。 Ltd.,Alcon,Santen Pharmaceutical Co.,Ltd.,Humanoptics Holding AG,Rayner Group,Glaukos Corporation,Johnson&Johnson&Johnson Vision Care,Inc。,Staar Surgical和Bausch&Lomb Incorporated。

眼科技术的技术进步,包括智能植入物的整合和改进的手术精度,正在支持市场的扩张。此外,医疗保健支出不断上升以及对视力恢复的越来越重视正在为持续发展的市场定位,为功能和美学需求提供了高级解决方案。

2024年8月,Indectsense,领导数字健康 公司成功地使用了第一个人类植入和无线植入和无线植入(IOP)测量,并使用其超显式植入传感器进行了测量。该创新设备已确保了FDA突破性的指定,标志着在眼科中推进实时眼健康监测和精确治疗方面的重要里程碑。

关键亮点:

在2023年,眼植入物行业规模为154.9亿美元。 从2024年到2031年,市场预计将以6.65%的复合年增长率增长。 北美在2023年的市场份额为38.27%,估值为59.3亿美元。 眼内镜头细分市场在2023年获得了65.4亿美元的收入。 到2031年,甲基丙烯酸酯段预计将达到76.5亿美元。 到2031年,白内障手术部门预计将达到114亿美元。 到2031年,医院细分市场预计将达到123.8亿美元。 预计在预测期内,亚太市场的复合年增长率为7.51%。

市场驱动力

眼部疾病的患病率上升

市场正在注册强大的增长,这主要是由于眼部疾病,青光眼和视网膜疾病等眼部疾病的患病率不断增长。与年龄相关的眼睛状况的发生率显着增长,随着全球人口不断增长,增加了对手术解决方案(例如眼内镜头,青光眼植入物和视网膜植入物)的需求。

尤其是白内障仍然是视力障碍的最常见原因之一,尤其是在老年人中,这已经稳定地需要白内障手术中的人眼镜。此外,青光眼和视网膜疾病等疾病的患病率上升进一步扩大了对专门的眼植入物的需求。

2023年8月,世界卫生组织(WHO)报告说,大约有28亿人受到短视的影响,预计该数字将从2020年的26亿增加到到2030年的34亿,进一步推动了对眼植入物的需求。

市场挑战

高级植入物和手术程序的高成本

眼部植入物市场的主要挑战是高级植入物和外科手术的高成本,这限制了大部分全球人口的可及性,尤其是在发展中的地区。

高质量植入物(例如疏水和亲水性丙烯酸酯以及手术的专业性质)中使用的先进材料和技术导致成本升高。

制造商和医疗保健提供者可以专注于降低成本策略,例如提高制造效率,开发更负担得起的植入物材料而不损害质量,并扩大了先进的眼科手术的保险。

市场趋势

使用AI开发高级眼植入物

市场上的一个关键趋势是,AI驱动的植入物的采用越来越多,这正在改变这些设备的设计和定制。这允许分析特定于患者的数据,从而可以创建针对单个解剖要求优化的高度个性化植入物。

这种AI驱动的方法提高了眼植入物的精度和有效性,改善了手术结果和患者满意度。此外,AI正在简化设计和制造过程,实现更快的迭代和更有效的生产。

AI融入市场正在推动创新,为增长提供了大量机会,并提高了眼科手术的整体护理质量。

2025年1月,雷纳(Rayner)在巴塞罗那的ESCRS大会上介绍了世界上第一个螺旋内镜头。 Rayone Galaxy IOL由AI提供动力,结合了创新的非裂纹螺旋视觉设计,提供了平稳且连续的全视觉范围,并且具有最小的吞咽障碍和零损失传播光。

眼植入物市场报告快照

分割

细节

按产品类型

人眼镜镜,青光眼植入物,角膜植入物,轨道植入物,眼肢植入物,视网膜植入物

通过材料

甲基丙烯酸甲酯,硅树脂,疏水丙烯酸,亲水性丙烯酸,其他生物相容性材料

通过应用

白内障手术,青光眼治疗,视网膜疾病,角膜疾病,化妆品和假肢应用,其他

由最终用户

研究机构的医院,眼科诊所和门诊手术中心

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分:

按产品类型(人工晶状体,青光眼植入物,角膜植入物,轨道植入物,眼科植入物,视网膜植入物):2023年的眼内透镜节段,售价为65.4亿美元,这是由于范围内的高度流行以及可提供增强视力校正的前晶镜头的越来越高。 通过材料(聚甲基丙烯酸甲酯 ,硅树脂,疏水性丙烯酸和亲水性丙烯酸):甲基丙烯酸甲酯段在2023年持有30.30%的市场份额,这是由于其耐用性,生物相容性以及在眼内探测器和眼内透镜中的广泛使用。 通过应用(白内障手术,青光眼治疗,视网膜疾病和角膜疾病):归因于2031年的白内障手术部门预计将达到11400亿美元,这是由于老年人口增长和手术技术的进步。 由最终用户(研究机构的医院,眼科诊所和门诊手术中心):由于可用的高级眼科外科手术设施,医院部分预计到2031年将达到123.8亿美元。

眼植入物市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美在2023年占眼植入物市场的38.27%,估值为59.3亿美元。这种主导地位归因于公认的医疗基础设施,较高的患者意识以及该地区领先的医疗设备制造商的存在。

此外,北美的人口老龄化导致白内障和其他眼睛疾病的患病率更高,推动了对先进的眼植入物的需求。该地区对研发(R&D)的关注,以及快速采用创新技术,例如优质的眼内镜头和微创手术技术,进一步增强了其市场份额。

2024年5月,疾病控制与预防中心(CDC)报告说,有40多个经历视力问题的美国人有9000万美国人。到2050年,糖尿病性视网膜病,白内障,青光眼和与年龄相关的黄斑变性有望显着增加。视力障碍和失明将增长150%,视力问题的成本预计将达到3730亿美元,增加了157%,强调了有效干预措施的需求。

亚太地区有望在预测期内以7.51%的重大复合年增长率增长,这是由于在日本,中国和印度等国家迅速衰老的人群中,眼科疾病的患病率不断增长,尤其是白内障和青光眼。该地区受益于医疗保健投资的上升,改善医疗基础设施以及扩大获得高级治疗的机会。

此外,对功能性和化妆品眼植入物的需求不断增长,以及印度和泰国等国家的医疗旅游业的增加,预计将进一步推动市场。与西方国家相比,该地区的人口多样化和治疗可负担性使亚太地区成为眼部植入物的有吸引力的市场。

监管框架

在美国 ,美国食品药品监督管理局(FDA)根据联邦食品,药物和化妆品法调节眼植入物。这些设备必须接受前市场批准(PMA),或通过510(k)过程清除,具体取决于它们的分类。 FDA确保眼植入物(例如眼内镜头,青光眼植入物和视网膜植入物)在销售之前符合安全和有效性标准。在印度 中央药物标准控制组织(CDSCO)负责调节包括眼植入物在内的医疗设备。 CDSCO设定了医疗设备制造,进口,销售和分销的标准。

竞争格局:

眼植入物行业的特征是在采用各种策略维护和扩大其市场业务的主要参与者之间激烈的竞争。一个普遍的策略是产品开发中的创新,公司在研发中进行大量投资,以创建高级眼植入物,以提供更好的性能,生物相容性和定制选项。

这包括开发新型材料,例如疏水和亲水性丙烯酸酯,以及AI等技术的整合以增强植入物设计和功能。另一种策略是参与合作和合作。许多公司与医院,眼科诊所和研究机构合作,以改善产品产品并扩大分销网络。

这些伙伴关系还有助于增强新植入物的临床验证,从而促进更快的市场认可和采用。公司还在投资市场后的监视和客户支持以建立信任并确保患者满意度。

他们的目的是通过提供全面的售后服务(包括患者监测和植入物维护)来使自己在重视长期成果和安全的市场中进行区分。

2023年10月,Bausch + Lomb Corporation引入了其Aspira Aspire单焦点和曲折的眼内镜头,并具有中间优化的光学元件。 Envista Aspire IOLS具有创新的光学功能,可提供重点的深度,这是基于Envista平台的既定好处,以满足当今数字用户的愿景需求。

眼部植入物市场中的主要公司清单:

Eyekon Medical 卡尔·蔡司(Carl Zeiss AG) Menicon Co.,Ltd。 Gulden眼科 Lenstec 莫尔彻 霍亚医学新加坡PTE。有限公司 Alcon Santen Pharmaceutical Co.,Ltd. 人类持有AG 雷纳集团 格劳科斯公司 Johnson&Johnson Vision Care,Inc。 Staar手术 Bausch&Lomb Incorporated。

最近的发展(产品发布)

2024年2月 ,Johnson&Johnson Medtech宣布在EMEA地区推出其Tecnis Puresee纯粹是折射的长长叶骨。 Tecnis Puresee Iol具有专有的折射设计,提供了高质量的,不间断的视力,具有出色的对比度和低光的性能,可与单焦点IOL相当。该发布会满足对专门设计用于纠正散光和长老会的高级IOL的日益增长的需求。 常见问题

在预测期内,眼植入物市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?