燕麦饮料市场

燕麦饮料市场规模、份额、增长和行业分析,按类型(燕麦奶、燕麦酸奶饮料、燕麦冰沙和奶昔等)、按性质(有机、传统)、按销售渠道(超市/大卖场、便利店)和区域分析, 2024-2031

页面: 148 | 基准年: 2023 | 发布: 2025年2月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 148 | 基准年: 2023 | 发布: 2025年2月 | 作者: Antriksh P. | 最近更新: 2026年2月

燕麦饮料是一种主要由燕麦和水制成的植物源饮料,通常富含维生素、矿物质和其他成分,以增强味道和营养价值。它是牛奶的无乳制品替代品,迎合了寻求无乳糖、纯素或可持续饮料选择的消费者。

生产过程通常包括碾磨燕麦、将其与水混合、酶处理以分解淀粉,以及过滤以获得光滑的质地。燕麦饮料广泛用于咖啡、冰沙、麦片和烹饪应用,具有天然的奶油稠度和温和、微甜的味道。

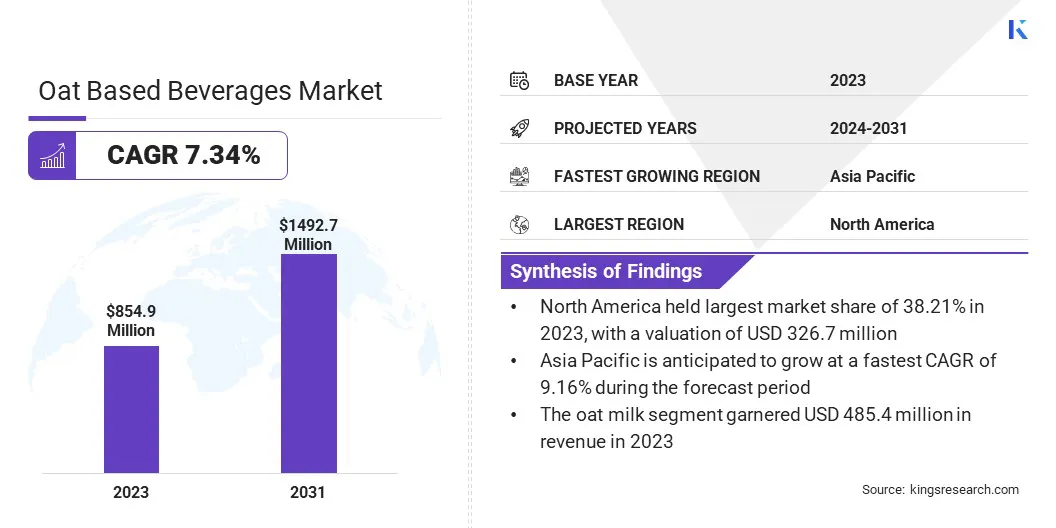

2023年,全球燕麦饮料市场规模为8.549亿美元,预计将从2024年的9.095亿美元增长到2031年的14.927亿美元,预测期内复合年增长率为7.34%。

消费者对植物性替代品的需求不断增加以及健康意识的提高推动了市场的增长。在乳糖不耐症和纯素食生活方式的支持下,向无乳制品饮食的转变推动了市场的扩张。

此外,与奶牛养殖相比,可持续性问题以及燕麦生产对环境的影响较小,正在推动消费者对燕麦饮料的偏好,从而支持市场增长。

从事燕麦饮料行业的主要公司有百事可乐、达能、桂格燕麦公司、Oatly Group AB、太平洋食品、Alpro、利乐国际 S.A.、Oy Karl Fazer Ab.、TOATS OATS COMPANY、Drinks Brokers Ltd、PureHarvest、SIMANDL Spol。 s ro、加州农场有限责任公司等。

人们对植物性饮食的日益偏好正在加速市场增长。由于对乳糖不耐症、胆固醇水平和消化问题的担忧日益增加,注重健康的消费者正在寻求不含乳制品的选择。

这种转变进一步受到与动物福利和环境可持续性相关的伦理考虑的影响。燕麦饮料具有奶油般的质感和天然的甜味,使其成为乳制品和其他植物饮料的理想替代品。市场上纯素食和弹性素食消费者的接受度不断提高,刺激了多种人群的需求,并巩固了该产品在全球饮料行业的地位。

主要亮点:

主要亮点:市场驱动力

“餐饮服务行业的采用率不断提高”

餐饮服务行业的扩张正在推动燕麦饮料市场的增长。由于消费者对不含乳制品的需求强劲,咖啡连锁店、咖啡馆和快餐店正在将燕麦饮料纳入其菜单。

奶油质地和中性口味使燕麦饮料成为拿铁和特色饮料的理想选择,从而在咖啡师和消费者中得到更多采用。饮料品牌之间的合作伙伴关系餐饮服务运营商正在提高产品的可用性和可见性。

燕麦饮料在城市咖啡馆文化和优质咖啡店中的日益普及正在促进市场增长,有助于提高销量。

市场挑战

“高生产成本和定价限制”

燕麦饮料市场的增长受到原材料费用、加工要求和供应链复杂性等高生产成本的阻碍。燕麦奶生产涉及酶处理以达到所需的质地和营养成分,从而增加了运营成本。

此外,与乳制品和其他植物性替代品相比,高定价限制了消费者的采用,特别是在价格敏感的市场。

公司正在优化供应链,投资大型生产设施,并采用具有成本效益的加工技术来提高效率。

与燕麦种植者的战略合作伙伴关系确保了稳定的原材料采购,而与零售商的自有品牌合作则提高了可负担性和可及性。

市场趋势

“扩大产品创新和口味多元化”

燕麦饮料市场受益于持续的产品创新和多样化口味的推出。公司正在开发适合不同应用的配方,包括为咖啡店提供增强起泡能力的咖啡师专用燕麦奶。

无糖、富含蛋白质和有机品种正在受到具有特定饮食偏好的消费者的青睐。加入香草、巧克力和焦糖等口味的燕麦饮料的推出正在扩大消费者的吸引力。

包装创新(包括即饮形式)正在提高便利性并促进零售销售。这些发展正在支持不同地区的市场渗透,支持行业的长期增长。

|

分割 |

细节 |

|

按类型 |

燕麦奶、燕麦酸奶饮料、燕麦冰沙和奶昔、其他 |

|

本质上 |

有机、传统 |

|

按销售渠道 |

超市/大卖场、便利店、网上零售 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

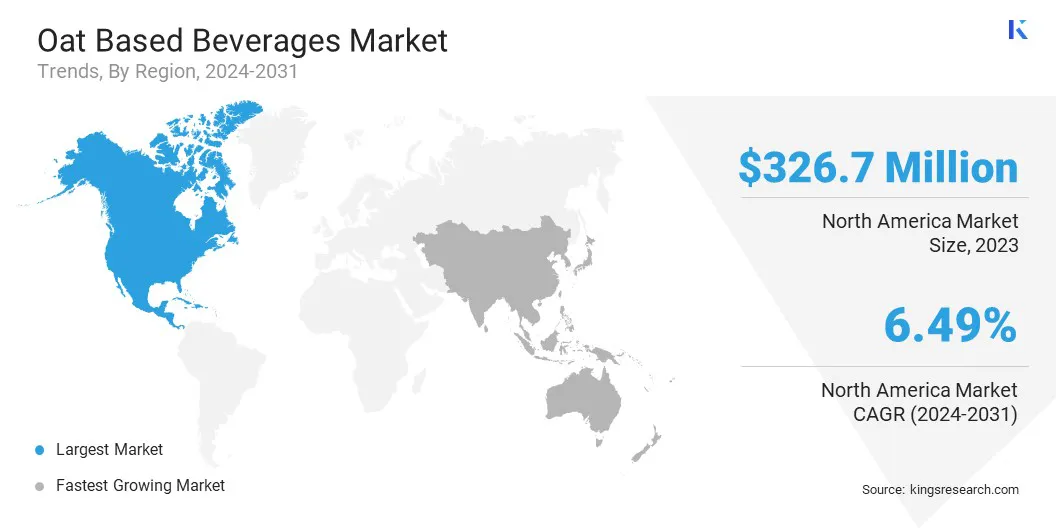

2023 年,北美燕麦饮料市场份额约为 38.21%,价值 3.267 亿美元。该地区咖啡和餐饮服务行业中燕麦饮料的广泛采用正在加速这一增长。

包括星巴克和唐恩都乐在内的领先咖啡连锁店已将燕麦奶纳入其菜单中,提高了主流接受度。其卓越的起泡能力和中性口味使其成为拿铁和特色饮料的首选乳制品替代品。

包括星巴克和唐恩都乐在内的领先咖啡连锁店已将燕麦奶纳入其菜单中,提高了主流接受度。其卓越的起泡能力和中性口味使其成为拿铁和特色饮料的首选乳制品替代品。

快餐店和高级咖啡馆正在利用这一趋势,提供燕麦饮料,加强其在城市和郊区市场的影响力。

环境问题进一步推动了北美工业的增长。与乳制品和杏仁奶等其他植物替代品相比,燕麦饮料的碳足迹较低,生产所需的水也较少。

消费者正在积极选择可持续的食品和饮料,促使公司投资环保包装和碳中和生产工艺。

亚太地区燕麦饮料行业在预测期内的复合年增长率可能达到 9.16%。这一增长归因于消费者健康意识的增强。越来越多的人开始转向植物性饮食,以控制胆固醇水平、改善消化和支持心脏健康。

此外,乳糖不耐症在亚洲人口中很普遍,这对乳糖不耐受产生了强劲的需求乳制品替代品。

燕麦饮料提供了营养丰富且易于消化的选择,使其成为注重健康的消费者的首选。对预防保健和功能营养的关注进一步促进了区域市场的增长。

全球燕麦饮料市场的特点是参与者众多,包括老牌企业和新兴企业。市场参与者正在实施合并等战略,以增强可扩展性、促进创新并扩大市场份额。

这些战略举措使公司能够增强竞争地位、利用协同效应并加速产品开发。通过整合资源和专业知识,企业可以优化供应链、降低运营成本并提高市场渗透率。

此外,合并有助于获得先进技术和多样化的产品组合,满足不断变化的消费者偏好。这种方法通过提高可用性、增强产品供应和促进行业进步来推动业务增长并有助于市场的整体扩张。

最新动态(合作伙伴/协议/新产品发布)

常见问题