睡病治疗市场

通过治疗(中断性刺激性,继发性性睡病)(中枢神经系统刺激剂,氧化氧化剂,氧化钠,选择性血清素蛋白抑制剂抑制剂,抗抑制剂,抗抑制剂,抗抑制剂,抗抑制剂,抗抑郁剂,抗抑制剂,抗精神病药,抗精神病药) 2024-2031

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 140 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括旨在管理一种慢性睡眠障碍的药物和治疗的药物和治疗的开发,生产和分布。该市场包括控制过度的白天嗜睡(EDS),瘫痪和其他与麻醉症相关症状的药物。

它涉及制药公司,医疗保健提供者和研究组织,致力于推进治疗疗法并改善患有麻醉症患者的生活质量。该报告概述了推动市场的主要因素,以及主要的驱动力和竞争景观,在预测期内塑造了增长轨迹。

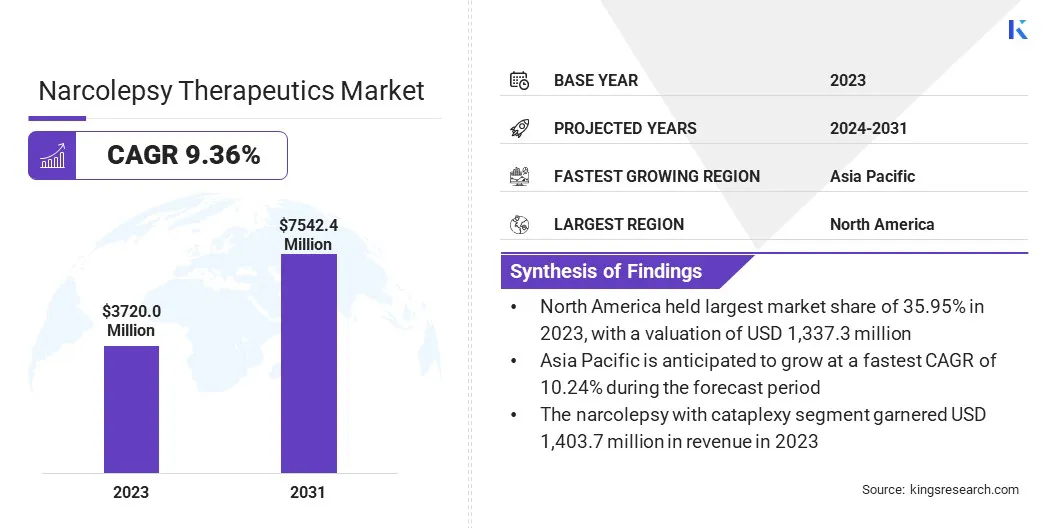

2023年,全球睡病治疗剂市场的价值为37.2亿美元,预计将从2024年的4,03210万美元增长到2031年的75.424亿美元,在预测期间的复合年增长率为9.36%。

该市场正在注册大幅增长,这是由于全球发病率的增加,对疾病的认识的提高以及治疗选择的进步。越来越多的研究投资导致了针对性疾病核心症状的新型药物的发展,例如EDS和CATAPLEXY。

此外,医疗保健基础设施的扩展和改善医疗服务的机会正在促进市场的扩张。新的,更有效的药物和疗法的批准也在促进市场。

在麻醉性治疗行业开展业务的主要公司是爵士药品公司,Eisai Inc.,Eisai Inc.,Harmony Biosciences,Avadel,Axsome Therapeutics,Inc.,Novartis AG,Merck Kgaa,Amneal Pharmaceuticals Llc。 Inc.,Hikma Pharmaceuticals plc,Teva Pharmaceutical Industries Ltd和NLS Pharmaceutics。

此外,制药公司和研究组织之间的临床试验和合作的增加正在加速药物的引入,提供了更有针对性和个性化的治疗选择。预计意识和诊断率的提高将提高市场,重点是提高患者的结果和生活质量。

市场驱动力

“发病率的患病率不断增加,并采用了数字健康工具的采用”

由于慢性神经系统疾病的发病率上升,发病疗法治疗市场的增长幅度升高,因此发病率高。 对这种情况的不断提高的意识是鼓励人们因其诸如EDS和CATAPLEXY等症状寻求医疗护理。

随着患者和医疗保健提供者正在寻找可以管理症状并改善生活质量的疗法,这种越来越多的意识促使人们对有效治疗的需求。另外,采用数字健康工具在睡病的管理中起着至关重要的作用。

可穿戴设备,移动应用程序和远程监控技术正在越来越多地用于跟踪睡眠模式,机敏水平以及患者的整体福祉。

这些数字工具提供了有价值的数据,可以帮助治疗决策,从而对该疾病进行更个性化和精确的管理。数字健康工具正在通过提高诊断准确性和治疗依从性来增强患者的结果并为市场增长做出贡献。

市场挑战

“诊断发肠病和开发有效治疗方面的挑战”

在睡病治疗市场中,一个重大的挑战是对睡病的基本原因和机制缺乏全面的理解。睡病主要是由大脑中产生Orexin的神经元丧失引起的。但是,这种神经元损失背后的确切触发因素和过程尚未完全理解。

缺乏清晰度减慢了有针对性治疗的发展,这些治疗方法可以解决该疾病的根本原因,而不仅仅是控制症状。结果,当前的治疗方案主要集中于减轻ED和瘫痪,但它们不会恢复丢失的Orexin功能或阻止疾病的发展。

对疾病病理生理学的有限理解也给早期诊断带来了挑战,因此很难在早期阶段,尤其是在严重症状发作之前。结果,许多患者在疾病的后期被诊断出来,这可能会影响治疗功效和整体生活质量。

对睡病的分子和遗传基础的研究不断增加,这对于克服这一挑战至关重要。促进有关疾病机制的知识会导致更精确,改善疾病的疗法的发展。

市场趋势

“个性化医学和组合疗法”

睡病治疗市场正在注册影响其治疗的显着趋势。关键趋势之一是向个性化医学的转变,该医学的重点是针对个别患者的特定需求量身定制治疗。

这种方法考虑了各种因素,包括基因组成,合并症和症状的严重程度,以优化治疗效果并最大程度地减少不良反应。个性化医学旨在通过为睡病症患者提供更精确和有针对性的疗法来增强治疗结果。

另一个重要的趋势是对组合疗法的关注越来越大。睡病是一种复杂的疾病,具有多种症状。联合疗法旨在同时解决病情的各个方面。

这种疗法可以通过使用多种治疗策略,改善患者的整体症状控制和生活质量来为疾病的管理提供帮助。这种趋势反映了需要更全面的方法来治疗发肠病和确保对该疾病的长期治疗的必要性。

|

分割 |

细节 |

|

通过治疗 |

发作性瘫痪,瘫痪,发作性疾病,没有瘫痪 |

|

通过产品 |

中枢神经系统刺激剂,选择性5-羟色胺再摄取抑制剂,三环抗抑郁药,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

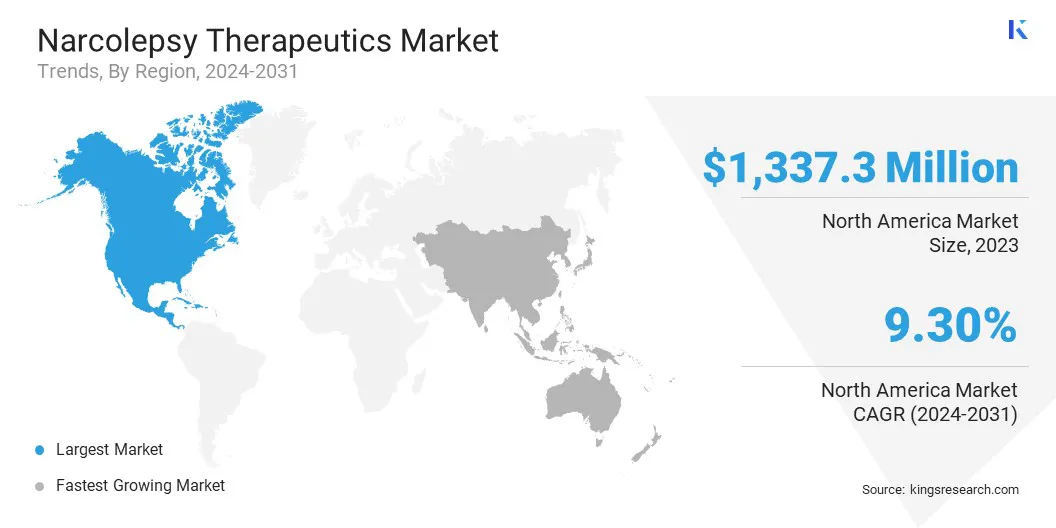

北美发肠病毒治疗市场分享站着2023年为35.95%,估值为13.333亿美元。这种主导地位可以归因于对睡病的高度认识和早期诊断,从而增加了对有效治疗的需求。

该地区的主要市场份额在很大程度上归因于美国,在美国,建立了良好的医疗保健系统,广泛的保险覆盖范围以及对神经研究的大力支持极大地有助于市场增长。

美国食品药品监督管理局(FDA)批准了氧化钠和中枢神经系统兴奋剂等晚期处理,从而增强了这些疗法的可及性和接受度。

此外,北美的公众意识运动和患者倡导小组提高了人们的意识,从而提高了诊断率和及时的治疗。该地区药品巨头的强大存在也促进了创新的发育迟发疗法的发展和分布。

预计亚太发脑病疗法行业将在市场上的增长最快,预计在预测期内复合年增长率为10.24%。该市场是由医疗保健投资不断上升,获得医疗治疗的机会以及对新兴经济体中神经系统疾病的越来越多的关注所驱动的。

在中国,日本和印度等国家,发育迟缓的越来越多,加上诊断和患者接受疗法的改善,正在推动市场。该地区不断增长的中产阶级人口,可支配收入和医疗保健支出较高,也正在为睡病治疗创造更大的患者基础。

此外,亚太地区的市场受益于医疗保健领域的先进技术的快速采用,从而增强了治疗选择和更好的疾病管理。

促成增长的一个关键因素是全球和地方制药公司之间的临床试验和合作伙伴关系的增加,这加速了用于发肠炎的更具针对性和创新性疗法的发展。

由于医疗保健基础设施的改善以及受过培训的诊断和管理睡眠障碍培训的医疗保健专业人员,该地区预计将继续其在市场上的向上轨迹。

睡病治疗行业的特点是关注战略计划,例如产品创新,战略合作伙伴关系以及扩大其产品组合以维持市场领导力。

几家公司正在大力投资于研发(R&D),以创建更有针对性和有效的疗法,重点是提高现有治疗的安全性和功效。与研究机构,大学和医疗保健提供者的合作是增强创新治疗学的开发和交付的常见策略。

除了研发外,公司还越来越多地追求合并和收购,以扩大其市场业务和访问新技术。扩展到新兴市场是另一种关键方法,因为公司希望利用对发肠病毒治疗需求不断增长的地区。

一些市场参与者还专注于扩大分销网络,并通过增强的支持服务和教育计划来加强其市场地位,从而改善患者对疗法的访问。

最近的发展(并购/合作伙伴/协议/产品启动)

常见问题