导弹制导系统市场

导弹制导系统市场规模、份额、增长和行业分析,按技术(指挥制导系统、寻的制导系统、光束骑手制导、惯性导航系统(INS)、基于 GPS 的制导、地形轮廓匹配(TERCOM))、按导弹类型、按应用、按平台和区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场的重点是引导导弹弹道和提高瞄准精度的技术的开发和集成。这些系统包括指令系统、惯性系统、GPS 系统和激光制导方法,每种系统都是针对特定的作战需求而设计的。

制导系统是通过复杂的算法、传感器数据融合和推进控制来制定的。它们广泛应用于地对空、空对地和反舰导弹等国防应用。

该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

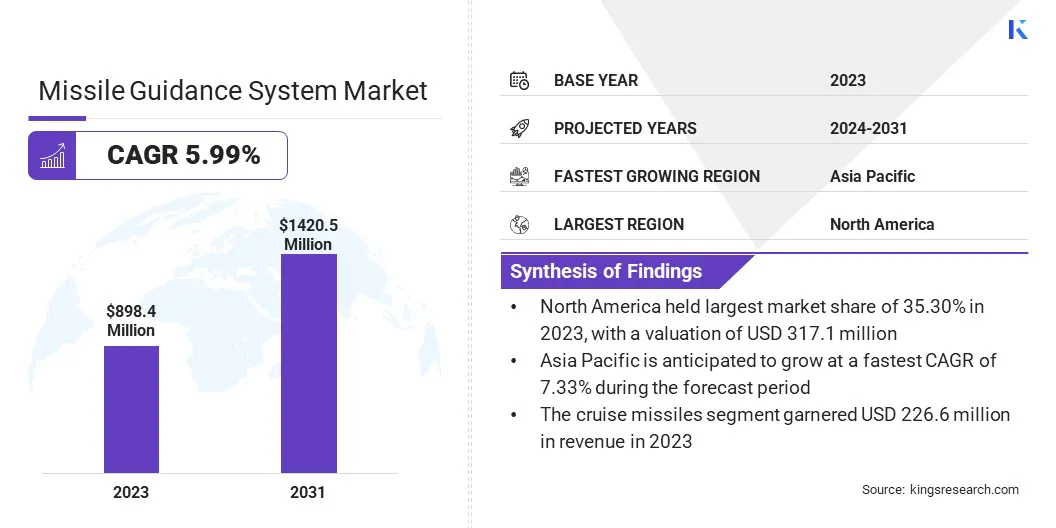

2023年全球导弹制导系统市场规模为8.984亿美元,预计将从2024年的9.454亿美元增长到2031年的14.205亿美元,预测期内复合年增长率为5.99%。

日益增加的跨境威胁和地区紧张局势支撑了市场增长,这促使各国加强精确打击能力。联合军事演习和国防合作的激增正在创造对可互操作系统的需求。导航和控制技术的进步进一步推动了市场的扩张。

导弹制导系统行业的主要公司有洛克希德·马丁公司、RTX、诺斯罗普·格鲁曼公司、波音、MBDA、泰雷兹、萨博公司、以色列航空航天工业有限公司、埃尔比特系统有限公司、拉斐尔先进防御系统有限公司、莱昂纳多公司、康斯伯格防务与航空航天公司、韩华航空航天有限公司、 莱茵金属股份公司和 LIG Nex1。

亚洲、中东和东欧国家正在扩大国防预算,以升级其导弹技术。这种向精确战争的转变增加了对先进制导系统的需求。

各国政府正致力于提高瞄准精度并最大限度地减少附带损害,从而增加了对智能导弹系统的需求。这种现代化在长期防御战略的帮助下,正在促进市场增长。

市场驱动力

“日益增加的跨境威胁和地区紧张局势”

地缘政治紧张局势促使各国加强威慑能力,从而推动导弹制导系统市场的进步。持续的边界争端和地区竞争导致导弹系统采购激增。

各国正在投资制导技术,以确保更高精度、更远的射程和更安全的瞄准。弹道导弹和巡航导弹攻击的威胁不断上升,进一步加速了对反应敏捷的制导系统的需求,从而推动了市场的增长。

市场挑战

“开发和维护成本高”

阻碍导弹制导系统市场扩大的一个重大挑战是先进系统的开发和维护成本高昂。创建精确制导技术的复杂性,加上将其集成到导弹平台的成本,可能令人望而却步。

为了应对这一挑战,公司正在关注具有成本效益的制造工艺,包括使用模块化设计,以便更轻松地升级和维修。

此外,许多公司在研发阶段利用自动化和先进的模拟工具来降低成本。这些策略有助于使导弹制导系统变得更加经济实惠,同时保持高性能。

市场趋势

“联合军事演习和防务合作激增”

跨国国防伙伴关系和联合训练计划正在促进先进导弹技术的交流。这些合作伙伴关系培育了新市场,并为盟军之间的制导系统集成创造了机会。

参与联合演习的国家更喜欢可互操作系统,这对适应性强的先进导弹制导技术产生了强烈需求,从而有助于市场扩张。

“导航和控制技术的进步”

惯性导航、星基跟踪和传感器集成的快速进步正在提高导弹制导系统的性能。这些技术可在复杂条件下提供实时调整、增强的跟踪精度和更好的可靠性。

国防制造商正在将这些创新集成到导弹设计中,从而实现更快、更准确的交战。这些技术改进通过实现更通用和更有效的武器来影响导弹制导系统市场。

|

分割 |

细节 |

|

按技术 |

命令制导系统、归航制导系统(主动归航、半主动归航、被动归航)、光束骑手制导、惯性导航系统(INS)、GPS制导、地形轮廓匹配(TERCOM)、激光制导 |

|

按导弹类型 |

巡航导弹、弹道导弹、战术导弹、防空导弹、反舰导弹、反坦克导弹 |

|

按申请 |

国防、国土安全 |

|

按平台 |

机载、海军、地面、太空 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年北美导弹制导系统市场份额约为35.30%,价值3.172亿美元。北美在全球拥有先进且资金充足的国防基础设施。

这一坚实的基础使我们能够持续投资尖端导弹技术,包括先进的制导系统。主要国防承包商和供应商的存在进一步加速了创新和生产,促进了区域市场的增长。

此外,北美国防公司越来越多地与盟国合作,分享导弹技术和专业知识。这些合作通常涉及共同开发导弹系统和制导技术,促进区域市场的增长。

北美国家之间的联合演习和防御计划正在增加对综合导弹制导系统的需求,促进市场创新和竞争力。

亚太地区导弹制导系统行业预计在预测期内复合年增长率为 7.33%。该地区的边境监视和远程打击能力正在显着升级。军事规划者正在优先考虑能够在不同地形上快速准确做出反应的导弹系统。

山区和沿海地区对可靠远程制导的需求不断增长,推动了先进导弹制导技术的采用,从而促进了区域市场的增长。此外,亚太新兴经济体不断增加的国防预算,尤其是导弹系统现代化的预算,正在刺激市场扩张。

导弹制导系统行业的主要参与者正在专注于开发具有先进制导功能的导弹系统,以提高精度和操作灵活性。这些努力旨在满足现代作战场景不断变化的需求并提高整体性能。

这些发展反映出武器系统向轻型、经济高效和高精度的方向的显着转变。通过整合新技术和完善瞄准方法,企业通过持续的产品创新和战术改进,积极为市场进步做出贡献。

最新动态(协议/产品发布)

常见问题