市场定义

采矿化学品是在各种采矿过程中使用的物质,以促进从矿石中提取、加工和精炼有价值的矿物和金属。这些化学品在提高采矿业的运营效率、降低成本和最大限度地减少环境影响方面发挥着至关重要的作用。

采矿化学品市场概述

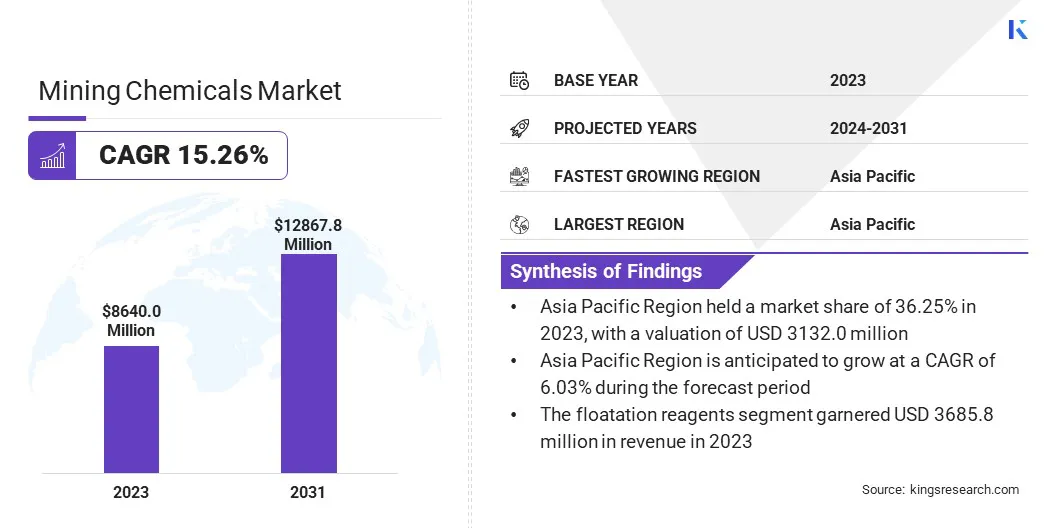

2023年全球采矿化学品市场规模为86.400亿美元,预计2024年为90.416亿美元,预计到2031年将达到128.678亿美元,预测期内复合年增长率为15.26%。

快速的基础设施发展、持续的技术进步、矿石品位的枯竭和严格的监管框架推动了全球采矿化学品需求的增长。

采矿化学品行业的主要公司有巴斯夫、索尔维、科莱恩、三菱化学集团公司、利安德巴塞尔工业公司、液化空气先进分离公司、埃克森美孚公司、林德公司、LG化学、中国石化集团公司、SABIC、英力士集团有限公司、住友化学有限公司、阿克苏诺贝尔公司和亨斯曼国际有限公司。

全球向可再生能源和电动汽车 (EV) 的转变正在推动对锂、钴和镍等关键矿物的需求激增,这些矿物是工业生产的重要组成部分。电池技术和其他清洁能源应用。这种需求的增加为这些矿物的提取和加工中使用的专用化学品创造了巨大的市场机会。

化工公司正在进行大量投资以扩大产能。这包括建设新的生产设施和优化现有运营以提高产量和效率。

- 2024 年 3 月,巴斯夫扩建了西班牙塔拉戈纳的生产设施,以满足对石蜡抑制剂化学品不断增长的需求。石蜡抑制剂在提高溶剂萃取效率方面发挥着至关重要的作用,溶剂萃取是用于从矿石中回收有价值金属的关键技术,有助于实现更加可持续和更具成本效益的采矿业。

主要亮点:

- 2023 年采矿化学品市场规模为 86.40 亿美元。

- 预计2024年至2031年该市场将以5.17%的复合年增长率增长。

- 2023 年,亚太地区的市场份额为 36.25%,估值为 31.32 亿美元,预计在预测期内复合年增长率为 6.03%。

- 2023 年,浮选试剂部门的收入为 36.858 亿美元。

- 到 2031 年,矿物加工领域预计将达到 59.477 亿美元。

市场驱动力

“采矿业越来越依赖化学解决方案”

全球矿石品位的下降和复杂矿体的日益普遍,使得矿业公司越来越依赖化学解决方案来维持高效和生产性的运营。

泡沫浮选是一种关键的选矿工艺,利用表面活性剂通过诱导疏水性从废石中选择性地分离有价值的矿物,使矿物附着在气泡上并浮到表面。

这项技术对于从低品位矿石中选矿至关重要。矿体日益复杂,进一步需要专门的化学处理来实现有效的矿物分离。

- LIGNOFLO 于 2024 年 1 月进行的一项研究调查了木质素作为浮选捕收剂的潜力。木质素是一种源自植物细胞壁的天然聚合物,也是纸浆和造纸工业的副产品。通过利用这种生物基材料,LIGNOFLO 方法为传统浮选方法提供了一种有前景的可持续替代方案,并有助于发展更加环保的采矿业。

市场挑战

“环境问题推动转向可持续采矿化学品”

采矿化学品市场虽然增长强劲,但也面临着一些环境问题。许多传统采矿化学品,包括氰化物和某些重金属,具有毒性和环境持久性,对生态系统和人类健康构成风险。

因此,采矿化学品制造商正在优先开发传统表面活性剂、絮凝剂和其他试剂的可生物降解替代品。这些可生物降解的配方在环境中自然分解,最大限度地减少其持久性并减少其总体环境影响。

- 2023 年 3 月,Barrick Gold 在其多个矿山实施了 Draslovka 的 GlyCat 甘氨酸浸出技术,以减少环境足迹。该技术将使用无毒、可回收的试剂基本上取代处理难熔矿石时使用的氰化物。

市场趋势

“法规推动采矿化学品的可持续创新”

全球范围内更严格监管框架的实施正在推动采矿业向可持续实践的重大转变。这种监管压力导致对最大限度地减少对环境影响的创新化学解决方案的需求不断增长。

采矿化学品制造商正在通过开发毒性较小、可生物降解且环保的产品来应对,使采矿公司能够通过减少水和能源的使用、减少废物和减轻生态系统影响来减少环境足迹。

- 2024年6月,全球领先的诺力昂特种化学品,生产绿色环氧乙烷、乙醇胺、乙撑胺和表面活性剂,获得了国际可持续发展和碳认证 (ISCC PLUS)。这些产品可应用于选矿、缓蚀以及其他采矿化学品的生产。

采矿化学品市场报告快照

| 分割 | 细节 |

| 按产品类型 | 浮选剂(捕收剂、起泡剂、抑制剂、调节剂)、助磨剂、絮凝剂、其他(萃取剂、杀菌剂、pH 调节剂、阻垢剂、分散剂) |

| 按申请 | 选矿、炸药和钻井、水处理、其他 |

| 按地区 | 北美:美国、加拿大、墨西哥 |

| 欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 |

| 亚太地区:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 |

| 中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 |

| 南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

- 按产品类型(浮选剂、助磨剂、絮凝剂、其他):由于金属需求增加、转向低品位矿石以及持续的技术改进,浮选剂部门在 2023 年实现收入 36.858 亿美元。

- 按应用(选矿、炸药和钻探、水处理等):由于在金属提取和精炼中广泛使用起泡剂、捕收剂和絮凝剂,选矿领域在 2023 年占据了 46.64% 的市场份额。

采矿化学品市场区域分析

亚太地区占采矿化学品市场的 36.25% 份额,2023 年价值为 31.32 亿美元。中国和印度等国家的快速工业化和城市化正在推动基础设施开发、制造和建设中对金属和矿物的巨大需求。

此外,该地区矿产资源丰富,包括煤炭、铁矿石、铜、金、铝土矿等。菲律宾和巴布亚新几内亚由于火山和构造活动,拥有丰富的贱金属矿藏。如此丰富的资源自然会导致广泛的采矿活动以及相应的对采矿化学品的高需求。

- 印度矿业部的一份报告显示,印度地质调查局 (GSI) 在 2024-2025 财年开展了 195 个关键矿产勘探项目。这意味着此类项目同比大幅增长 53%,凸显了勘探活动的显着升级。

2023 年,北美采矿化学品行业的收入为 22.585 亿美元。该地区拥有悠久的采矿活动历史和完善的采矿业。在更严格的环境法规和社会对负责任采矿实践日益增长的期望的推动下,市场正在转向尽量减少对环境影响的化学品和技术。

这包括对可生物降解和毒性较小的产品的需求不断增长,例如生物基浮选剂、无毒絮凝剂和混凝剂,这些产品可以减少水消耗、废物产生和污染。

- 2024 年 11 月,Draslovka a.s. 的采矿工艺解决方案 (MPS) 部门成立。 与科廷大学合作签订了一份价值 300 万美元的研究合同,将基于 Draslovka 甘氨酸浸出技术 (GLT) 的可持续矿物提取技术商业化。该项目旨在推进使用无毒、可生物降解和可回收的氨基酸来回收金和铜。

监管框架在塑造市场方面也发挥着重要作用

- 1976 年有毒物质控制法案 (TSCA) 为制造商提供了监管框架在美国。管理采矿中使用的化学品,以保护人类健康和环境。作为管理化学物质(包括采矿作业中使用的化学物质)的主要联邦法律,TSCA 要求新化学品在生产前进行通知,并授予环境保护局 (EPA) 监管现有化学品的权力。

- REACH(化学品注册、评估、授权和限制)管理在欧盟 (EU) 境内运营或向欧盟 (EU) 出口的公司在采矿作业中使用的化学品的制造和使用。它要求对欧盟生产或进口的所有化学品进行注册,并包括某些高度关注物质的授权和限制程序。

- 1989 年《危险化学品的制造、储存和进口 (MSIHC) 规则》是管理印度危险化学品安全处理、储存和进口的法规。这些规则为各行业安全识别、储存和运输危险化学品建立了结构化框架。

- 2002 年《矿产和石油资源开发法》(MPRDA) 提供了管理南非采矿权的监管框架。该法管辖与矿物勘探、勘探、采矿、开发、开采、研究和选矿相关的业务和交易,包括矿物物质的加工、冶炼、精炼和贸易。该法案本质上包括与采矿化学品相关的风险。

竞争格局:

全球采矿化学品市场的特点是参与者众多,包括老牌企业和新兴组织。采矿化学品制造商正在优先考虑用更环保的替代品替代传统化学品。

这包括利用植物源材料、开发可生物降解的聚合物以及设计可分解成危害较小的物质的化学品。公司正在筹集资金,资助正在进行的研究,以尽量减少产品毒性并减少对生态系统、水资源和空气质量的影响。

- 2024 年 7 月,总部位于温哥华的初创公司 pH7 Technologies 获得了 BC 省 100 万美元的融资。创新与清洁能源中心(CICE)进一步开发其专有技术。该技术有利于从低品位硫化矿石中进行堆浸提取铜,同时产生现场绿色氢气。

采矿化学品市场主要公司名单:

- 巴斯夫

- 索尔维

- 科莱恩

- 三菱化学集团公司

- 利安德巴塞尔工业公司

- 液化空气高级分离

- 埃克森美孚公司

- 林德公司

- LG化学

- 中国石油化工集团公司

- 沙特基础工业公司

- 英力士集团有限公司

- 住友化学工业株式会社

- 阿克苏诺贝尔公司

- 亨斯迈国际有限责任公司。

最新进展:

- 2024年11月, Vishnu Chemicals 是一家全球特种化学品制造商,从南非 Volclay 集团公司收购了铬矿开采综合体,包括其相关的采矿和基础设施资产。该矿区占地 1,800 多公顷,估计资源量约为 1,000 万吨。

- 2024年9月, Coromandel International Limited 通过其全资子公司 Coromandel Chemicals Limited 将其在塞内加尔 Baobab Mining and Chemicals Corporation (BMCC) 的股份增至 53.8%。此次额外股权收购涉及投资 650 万美元,用于支持扩建项目并满足营运资金需求。

- 2024年7月作为战略投资组合调整的一部分,巴斯夫将其絮凝剂业务出售给全球特种化学品生产商索理思。该交易包括转让采矿作业中用于固液分离和材料处理的一系列产品,这些产品的品牌名称包括 Magnafloc、Rheomax、Alclar、Alcotac、Jetwet、Aerowet 和 Alcotech。

- 2024年2月, Orica 宣布以 6.4 亿美元收购氰化钠主要制造商 Cyanco,以扩大其在采矿化学品市场的份额。此次收购的资金主要来自 Orica 现有的现金储备,其余 2.457 亿美元来自机构配售。

- 2023年10月巴斯夫推出了两个新的浮选试剂品牌 Luprofroth 和 Luproset,旨在从采矿作业中的废石中分离出有价值的矿物。这些新产品的一个关键特点是增强了环境、健康和安全 (EHS) 特征,其特点是毒性和生态毒性值较低,可燃性风险也较低。

常见问题

预计 2031 年哪个细分市场将占据最大的市场份额?