市场定义

该市场专注于采矿作业中自动化技术和系统的开发和部署。这包括机器人、自动驾驶车辆、无人机、自动钻井和运输设备,以及人工智能、机器学习和物联网等先进软件解决方案。

这些技术旨在提高采矿活动的安全性、生产率和效率。该报告重点介绍了影响行业增长的关键市场驱动因素、主要趋势、监管框架和竞争格局。

采矿自动化市场概述

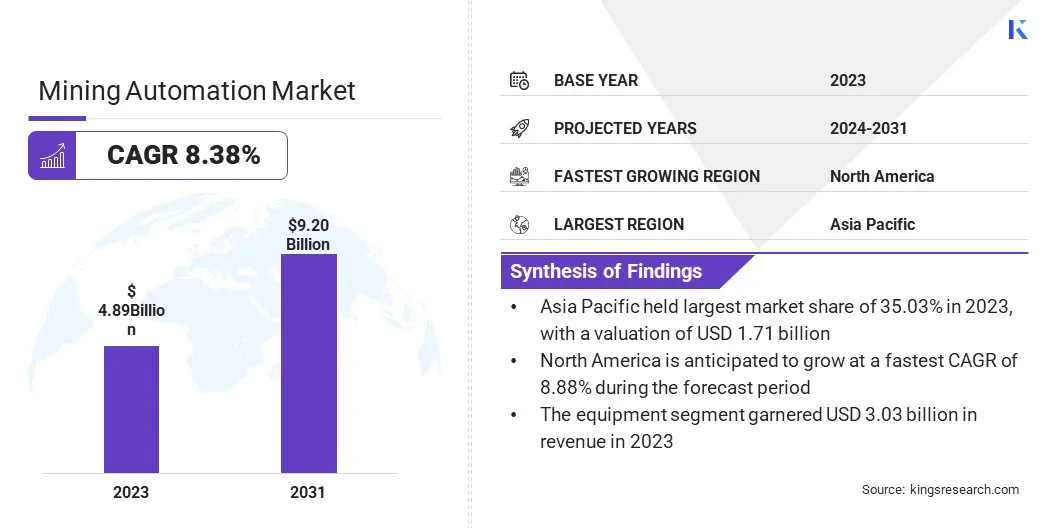

2023年全球采矿自动化市场规模为48.9亿美元,预计将从2024年的52.4亿美元增长到2031年的92.0亿美元,预测期内复合年增长率为8.38%。市场增长是由对提高生产力、运营效率和工人安全的日益增长的需求推动的。

随着全球对锂、钴和稀土元素等关键矿产的需求不断增长,矿业公司在高效、可持续地扩大运营规模方面面临着越来越大的压力。自动化减少了对体力劳动的依赖,特别是在危险或偏远地区,同时提高了精度和一致性。 人工智能、机器人和自动驾驶汽车的技术进步进一步加速了现代采矿作业中自动化的采用。

主要市场亮点:

2023 年,采矿自动化行业规模达到 48.9 亿美元。 预计2024年至2031年该市场将以8.38%的复合年增长率增长。 2023年亚太地区市场份额为35.03%,估值为17.1亿美元。 2023 年,地下部分的收入为 19.6 亿美元。 到2031年,设备领域预计将达到56.2亿美元。 预计北美地区在预测期内的复合年增长率为 8.38%。

采矿自动化领域的主要公司市场 包括 Caterpillar Inc、小松、Sandvik AB、Atlas Copco AB、Hexagon AB、ABB、Hitachi Construction Machinery Co、Epiroc Mining India Limited、Trimble Inc.、Siemens、Rockwell Automation、Autonomous Solutions, Inc、Rio Tinto、TAKRAF GmbH 和 Micromine。

矿业公司越来越多地转向主动服务模式,以提高资产可靠性和运营效率。这一转变符合行业对基于性能的维护策略的日益关注,旨在减少停机时间并提高长期性能成果。

2024 年 9 月,ABB 在 ABB Care 计划下推出了一套扩展的服务产品,推出了 ABB Care for Mining Automation 和 ABB Care for Hoisting。这一战略扩展支持采矿客户从传统的被动维护过渡到主动、注重性能的解决方案,提高资产可靠性、减少停机时间并优化运营效率。

对矿物和金属的需求不断增长

对矿物和金属的需求不断增长推动了市场的扩张。电动汽车、可再生能源和电子等行业的增长导致对锂、钴、铜和稀土元素等资源的需求增加。

为了满足这一需求,矿业公司正在采用自动化来提高效率、规模化运营并保持竞争力。自动化系统可实现连续操作、提高矿石回收率并减少对体力劳动的依赖,特别是在偏远或危险环境中。

据国际能源署统计,2023年关键矿产需求强劲增长。锂消费量增长30%,镍、钴、石墨和稀土元素需求增长8%至15%。

高初始资本投资

高初始资本投资对采矿自动化市场的扩张提出了重大挑战。实施先进技术,例如自动驾驶汽车 、机器人钻井系统和实时监控基础设施需要大量的前期成本。

这些费用包括设备、软件集成、劳动力培训和系统维护。对于一些矿业公司(例如中小型运营商)来说,尽管自动化具有长期的效率优势,但这些挑战推迟或限制了自动化的采用。

为了应对这一挑战,公司正在探索分阶段的自动化策略、租赁模式以及与技术提供商的合作伙伴关系,以降低前期成本。政府的激励措施和资助计划也有助于抵消优先考虑可持续和高科技采矿的地区的资本支出。

此外,模块化和可扩展的自动化解决方案使矿工能够逐步实施技术,从而控制成本,同时随着时间的推移提高运营效率。

人工智能与分析的集成

将人工智能驱动的数字助理集成到采矿作业中反映出越来越多地采用专家系统进行设备维护。这些工具可提供实时、针对具体情况的见解,从而实现明智的决策和主动的机械管理。 这一趋势减少了计划外停机时间,提高了运营效率,并支持预测性维护 战略,帮助市场增长。

2025 年 3 月,ABB 推出了 GMD Copilot,这是一款人工智能驱动的数字助理,旨在优化无齿轮磨机驱动器 (GMD) 的操作和维护,无齿轮磨机驱动器在矿物开采中发挥着至关重要的作用。通过提供实时的、针对具体情况的见解,GMD Copilot 可以增强决策、提高效率,并支持磨机关键组件在破碎矿石以提取采矿作业中有价值的矿物的过程中更可靠的性能。

采矿自动化市场报告快照

分割

细节

按技术

地下、地面

按组件

设备(自动卡车、远程控制设备、地下铲运机、泵站、隧道设备等)、软件(劳动力管理、接近检测、车队管理、数据管理等)

按地区

北美 :美国、加拿大、墨西哥

欧洲 :法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

亚太 :中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

中东和非洲 :土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

南美洲 :巴西、阿根廷、南美洲其他地区

市场细分

按技术(地下和地面)划分:由于越来越多地采用自动化技术来提高复杂和危险地下环境的安全性和效率,地下部分在 2023 年赚取了 19.6 亿美元。 按组件(设备(自动卡车、远程控制设备、地下铲运机、泵站、隧道设备等)和软件(劳动力管理 、接近检测、车队管理、数据管理等):由于对提高运营生产力和减少人为干预的自主机械和机器人系统的需求不断增长,设备细分市场在 2023 年占据了 62.05% 的份额。

采矿自动化市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年,亚太地区采矿自动化市场份额约为35.03%,价值17.1亿美元。快速的工业化、采矿活动的增加以及中国、印度和澳大利亚等主要经济体越来越多地采用自动化技术,进一步强化了这种主导地位。

此外,采矿自动化领域的老牌企业正在积极创新其产品,以符合当地行业需求和监管目标。

2024 年 3 月,罗克韦尔自动化在亚太地区推出了 CUBIC 产品线,扩大了适用于电气和电源面板构造的符合 IEC-61439 标准的模块化外壳系统。 CUBIC 以前仅限于特定市场,现在将支持可再生能源、采矿、数据中心和基础设施等高增长行业,从而强化罗克韦尔的承诺工业自动化 和数字化转型。

北美采矿自动化行业在预测期内将以 8.88% 的复合年增长率增长。这种增长是由于对先进采矿技术的需求不断增长而促进的,其特点是需要提高运营效率、工人安全和环境可持续性。

此外,这种增长得到了旨在实现采矿作业现代化和提高生产力的自动化技术的重大投资的支持。对建筑、电子和可再生能源等行业至关重要的矿物和金属的需求不断增长,凸显了整个地区需要更高效、技术支持的开采方法。

2024 年 9 月,安百拓在犹他州普罗维登斯开设了新的露天采矿自动化中心 (SMAC),以推进自主运输解决方案。此次扩张是在前 ASI 采矿团队扩张之后进行的,标志着对 OEM 无关自动化的重大投资,强化了安百拓对下一代采矿技术的承诺。

监管框架

在美国 美国国家职业安全与健康研究所 (NIOSH) 开展研究并开发工具来提高自动化采矿作业的安全性。在欧洲 、欧盟采矿废物指令和机械指令确保采矿作业中使用的自动化技术对工人来说是安全的,并且符合环境标准。在印度 矿山和矿产开发和监管 (MMDRA) 建立了矿山和矿产开发和监管的国家框架,指导国家级行动。

竞争格局

采矿自动化行业由多家全球知名的、具有强大行业影响力的知名企业组成。公司正在形成战略合作,整合自动化、电气化和数字解决方案,旨在加速整个采矿业的脱碳。

通过将设备制造方面的专业知识与先进的能源和控制技术相结合,他们正在开发支持完全电气化运营的可互操作平台。这些合作符合不断发展的行业标准,同时帮助参与者过渡到更清洁、更智能的采矿作业。

2024 年 8 月,小松和 ABB 签订了战略合作协议,共同开发旨在推进重型工业机械净零排放的集成解决方案。这一全球合作伙伴关系将小松在建筑和采矿设备方面的领先地位与ABB在自动化和电气化方面的专业知识相结合,创建了一个开放平台,促进从可再生能源发电到完全电气化采矿作业的互操作性,同时加速脱碳并提高整个采矿业的能源效率。

采矿自动化市场的主要公司:

卡特彼勒公司 小松 山特维克公司 阿特拉斯·科普柯公司 六角公司 ABB 日立建机公司 安百拓矿业印度有限公司 天宝公司 西门子 罗克韦尔自动化 自主解决方案公司 力拓 塔克拉夫有限公司 米克罗矿

最新动态(并购/合作/协议/新产品发布)

2025年1月 总部位于美国的矿业初创公司 KoBold Metals 在由 Durable Capital Partners LP 和 T. Rowe Price 共同领投的一轮融资中筹集了 5.37 亿美元,使其估值达到 29.6 亿美元。该资金旨在支持 KoBold 使用人工智能和先进的勘探技术来识别清洁能源转型所必需的关键电池金属。2024年11月 , 海克斯康收购了雷达和实时定位系统 (RTLS) 领域的全球领导者 indurad 及其自主运输子公司 xtonomy。此次收购通过集成 indurad 先进的雷达防撞系统、实时矿石跟踪和与 OEM 无关的自动化平台,增强了 Hexagon 在矿山安全、生产力和自主性方面的能力。2024年1月 安百拓推出了三款新型电动钻机,包括 Pit Viper 271 XC E、Pit Viper 275 XC E 和 Pit Viper 291 E,作为其智能和绿色系列的一部分。这些高性能、零排放钻机可降低燃料消耗和碳足迹,同时提供增强的自动化、安全性和高达 42.5 吨的钻头负载能力。2023年12月 ,安百拓推出了一套专为露天采矿量身定制的新数字解决方案,包括用于更安全爆破作业的 Blast Support 以及升级后的态势感知系统,该系统具有用于实时警报和风险区域的基于区域的消息。2023年7月 ,Hexagon AB 收购了矿山自动化、远程控制技术和生产优化领域的全球领导者 HARD-LINE。此次战略收购将 HARD-LINE 的可扩展远程操作和线控技术与 Hexagon 现有平台(包括 HxGN 地下采矿、HxGN 自主采矿和 HxGN MineProtect)集成,增强了 Hexagon 的矿山寿命技术组合。综合专业知识将推动独立于 OEM 的、可互操作的自动化解决方案的进步,支持提高整个采矿业的安全性、生产力和自主性。2023年5月 ,ABB与碳减排公司First Mode合作,为零排放矿用运输卡车车队提供BORDLINE锂离子储能系统,支持采矿业重型运输的脱碳。2023年4月 山特维克采矿和岩石解决方案推出了用于地下钻机的 AutoMine,这是一种远程解决方案,使操作员能够远程同时控制多个自动山特维克地下钻机。这项先进技术可对地下采矿环境中的钻探活动进行集中监管,从而提高生产率、安全性和运营效率。2023年4月 会上,徐工机械推出了三款矿山设备新车型:XE690DK矿用挖掘机、XDR80TE-AT自主电动自卸车、XDE240矿用自卸车。 XE690DK在印度尼西亚推出,具有强大、高效、环保的设计,适合多种施工环境。 常见问题

预计 2031 年哪个细分市场将占据最大的市场份额?