立即咨询

偏头痛药市场

偏头痛药物的市场规模,份额,增长和行业分析,通过药物类(Triptans,CGRP单克隆抗体,GEPANT(CGRP受体拮抗剂),其他),通过治疗类型(急性治疗,预防治疗),通过分配渠道和区域分析,通过治疗类型(急性治疗),通过给药途径(口服,可注射剂,鼻腔) 2025-2032

页面: 180 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V.

偏头痛药市场概述

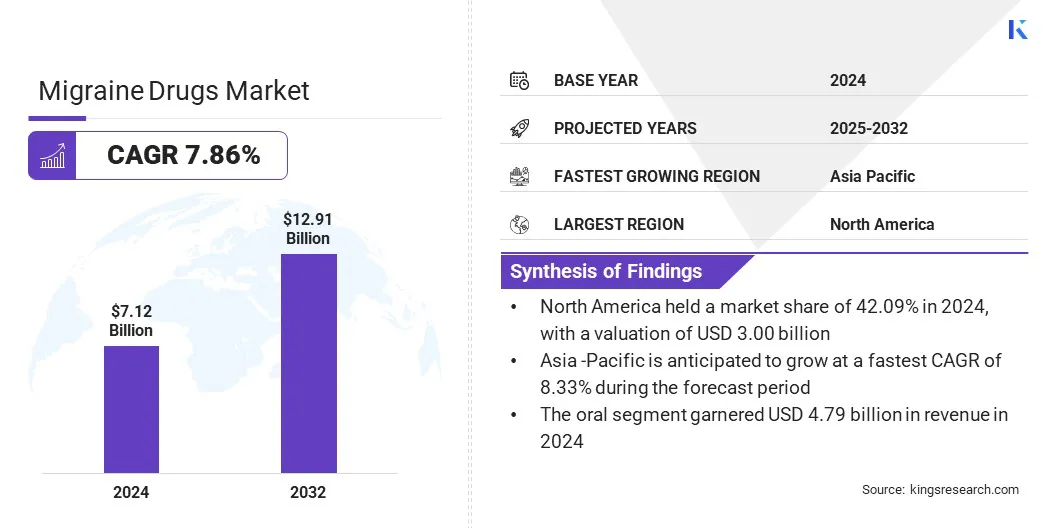

全球偏头痛药物的市场规模在2024年价值71.2亿美元,预计将从2025年的760亿美元增长到2032年的129.1亿美元,在预测期内的复合年增长率为7.86%。市场增长是由偏头痛的普遍性上升和对高级治疗方案的越来越多的意识驱动的,该方案集中在快速缓解和更好的临床结果上。

药物输送技术和对非口腔疗法的监管支持的持续创新正在进一步增强治疗可及性并扩大市场机会。

主要市场亮点:

- 2024年,全球市场规模记录为71.2亿美元。

- 从2025年到2032年,市场预计将以7.86%的复合年增长率增长。

- 北美在2024年的市场份额为42.09%,估值为300亿美元。

- Triptans细分市场在2024年获得了24.8亿美元的收入。

- 到2032年,口头部分预计将达到84.8亿美元。

- 预计在预测期内,预防性治疗部分将以8.02%的复合年增长率增长。

- 医院药房细分市场在2024年的市场份额为44.12%。

- 预计在投影期间,亚太地区的复合年增长率为8.33%。

在偏头痛药物行业经营的主要公司是Abbvie Inc.,Amgen Inc.,Teva Pharmaceutical Industries Ltd,Eli Lilly and Company,Pfizer Inc.,Bausch Health Companies Inc.,Gensco Pharma,Impel Pharmaceuticals LLC,Tonix Pharmaceuticals Holding Corp,H。Lunds Corpration an/s am am aMger Incatis and am am am am am an am am am am an and am am an and am。

偏头痛药市场概述

偏头痛药物市场是由创新和以患者为中心的治疗系统的发展驱动的,这些治疗系统可以更快,更方便地获得治疗。自动注射器和非处方配方可以通过允许在急性攻击期间进行自我管理来降低对医院访问的依赖。

这些进步正在改善患者的依从性并解决治疗方面的差距,从而有助于市场增长。

- 2025年5月,Amneal Pharmaceuticals获得了美国食品药品监督管理局(FDA)批准Brekiya作为成人急性治疗偏头痛的自动注射器,这使其成为成人中的Aura和cluster头痛,使其成为第一个也是唯一的自动使用DHE自动注射器进行自我加入。

市场驱动力

药物开发的进步

药物开发的进步正在通过提高偏头痛治疗的有效性,安全性和一致性来推动市场。这些改善导致了更好的患者结局,并增强了医师对推荐新疗法的信心。

随着药物开发的越来越多的研究,市场正在见证批准的药物的稳步上升,可为患者提供更大的可靠性和更长的耐久缓解。这鼓励了医疗保健系统中更广泛的采用,并支持市场的持续增长。

- 2025年1月,美国食品和药物管理局(FDA)批准了Symbravo(AXS-07)对偏头痛进行急性治疗,反映了药物开发的进步,旨在提供更快,更持久的救济。临床数据证明了两个小时内疼痛自由,并且持续的影响长达48小时,可增强其改善治疗结果和患者满意度的潜力。

市场挑战

新颖疗法的高成本

诸如CGRP抑制剂等新型疗法的高成本生物学代理商对偏头痛药物市场的增长构成了重大挑战。

这些治疗方法可改善临床结果和一致的安全性。但是,高成本限制了各个不同医疗保健系统中大部分患者的可及性。这限制了更广泛的采用并影响治疗的连续性,尤其是在低收入和中等收入地区。

为了应对这一挑战,市场参与者通过扩大患者援助计划并与医疗保健提供者和保险公司合作以提高负担能力和访问权限,从而越来越专注于实施战略定价模型。

此外,公司正在投资于具有成本效益的生物仿制药和下一代疗法的发展,这些疗法在降低制造费用的同时保留了临床效率。这些努力旨在缓解财务障碍,并促进在不同患者人群中更广泛地采用先进的偏头痛治疗方法。

市场趋势

增加了对疗法和下一代药物输送系统的研发投资

组合疗法和下一代药物输送系统的研发投资增加正在大大塑造市场。

公司正在专注于开发治疗方法,通过解决常规口服药物的局限性,可提供更快的症状缓解和改善临床结果。

这些进步是提高患者的便利性,提高治疗功效并实现更多个性化的治疗方法。向创新交付方法的转变是支持各种患者人群和医疗机构的更广泛采用和访问。

- 2024年9月,Tonix Pharmaceuticals获得了美国第12,097,183号专利,用于皮下送达Zembrace Symtouch组成,用于成人急性治疗。该专利通过提供市场独占性直到2036年来支持FDA批准的自动注射器。

偏头痛药市场报告快照

|

分割 |

细节 |

|

按毒品类 |

triptans,,,,CGRP单克隆抗体,GEPANT(CGRP受体拮抗剂),Ergot生物碱,NSAID,其他 |

|

通过行政路线 |

口服,可注射,鼻腔 |

|

按治疗类型 |

急性治疗,预防治疗 |

|

按分配渠道 |

医院药房,零售药店,在线药房 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过药物类(Triptans,CGRP单克隆抗体,GEPANT(CGRP受体拮抗剂),Ergot生物碱,NSAIDS等):2024年的Triptans节目在2024年获得了24.8亿美元,这是由于其确定的功效,行动的快速发作,以及急性迁移的可用性。

- 根据行政途径(口服,注射剂和鼻腔):由于易于管理和广泛的处方覆盖,口头段持有2024年的67.23%的市场。

- 按治疗类型(急性治疗和预防性治疗):由于急性偏头痛发作的高流行以及对快速作用的症状缓解的需求,急性治疗部门预计到2032年将达到79.9亿美元。

- 通过分销渠道(医院药房,零售药店和在线药房):预计零售药店细分市场将在预测期内以9.01%的复合年增长率增长,这是由于消费者访问和扩展的非处方偏头痛选择。

偏头痛药市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美偏头痛药物市场在2024年占42.09%的份额,估值为300亿美元。这种主导地位归因于主要制药公司积极引入先进的药物输送技术的存在。

这些创新通过改善患者依从性和治疗结果来推动市场的增长。此外,该地区的公司正在专注于用户友好的配方,这些配方简化了管理,例如鼻喷雾剂和自动注射器,增强治疗可及性并减少对传统口服片剂的依赖。

此外,市场从有利的监管支持和快速批准中受益,这些支持可以更快地对新疗法进行商业化。

该地区的公司正在与医疗保健提供者积极合作,以提高负担能力并扩大治疗范围,从而使人口更广泛地获得有效的偏头痛护理。这些因素正在推动北美市场的增长。

- 2025年5月,Gensco Pharma收购了Rizafilm和Rizaport的全球权利和知识产权,基于Rizatriptan的Rizaport可用于急性偏头痛治疗的口服可溶解膜。该公司旨在通过特定地区的定价策略以及方便,快速,无水的管理来提高访问和负担能力。

在预测期内,亚太偏头痛药物行业的复合年增长率为8.33%。这种增长归因于正在改变该地区市场的监管批准和技术采用的上升。

基于家庭的神经调节设备的批准使市场能够超越传统的药物疗法,特别是在具有先进的数字健康基础设施的国家。

此外,在诸如胃轻瘫之类的疾病的盛行驱动下,对非口腔治疗方案的需求不断增长,这促使日本和亚太地区的其他国家采用这些创新的解决方案,从而有助于市场扩张。

- 2024年1月,神经浮雕获得了日本卫生,劳动和福利部(MHLW)的批准,该机构是一种非侵入性神经调节装置,使其成为该国急性偏头痛的首次在家神经调节治疗。该批准允许Neurolief及其合作伙伴Sawai Pharmaceutical Co.在日本商业化重新介绍,为患者提供了常规药物疗法的替代品。

监管框架

- 在美国,食品和药物管理局(FDA)通过监督药物批准,临床试验方案,制造标准,标签,营销和市场后监视来调节市场。 FDA确保所有偏头痛药物在到达患者之前符合严格的安全性,有效性和质量标准,同时还要监测不良事件和依从性。

- 在中国国家医疗产品管理局(NMPA)通过监督药物注册过程,临床试验批准,质量控制,安全监控和市场授权来控制偏头痛药物的调节。 NMPA在确保所有偏头痛药物符合国家疗效,安全和生产实践标准方面发挥着核心作用。

- 在印度,中央药物标准控制组织(CDSCO)通过监督药物批准,临床试验,制造许可证和药物宣传来调节市场。它确保所有偏头痛药物都符合规定的质量,安全性和有效性标准,同时还可以遵守国家药物控制政策和监管框架。

- 在英国,药物和医疗保健产品监管机构(MHRA)负责通过监督临床试验,产品许可,制造标准,广告和后市场后监测来调节偏头痛药物。 MHRA确保偏头痛治疗遵守英国关于药物安全,有效性,质量控制和药物宣传义务的立法。

竞争格局

偏头痛药物市场的主要参与者通过与远程医疗提供者,药房和症状跟踪应用程序的战略合作伙伴关系来启动集成的数字平台,以增强患者参与和治疗结果。

他们通过与远程医疗提供商,数字药房和症状跟踪应用程序开发人员的合作来启动集成的数字平台。

此外,市场参与者通过启动集成的数字平台并加强品牌业务来保持相关性和竞争力在市场上的相关性和竞争力来区分他们的产品。

- 2025年4月,Tonix Pharmaceuticals与Upscript,Blink Health和一个偏头痛日记应用程序合作,启动了Tonix One,这是一个完全集成的数字平台,旨在改善偏头痛管理。该平台将患者与远程医疗服务,电子预订和实时症状跟踪联系起来,简化了对非口腔疗法的机会,并促进偏头痛护理教育,特别是针对受胃手术影响的患者。

偏头痛药物市场的主要公司:

- Abbvie Inc

- 安尔根公司

- Teva Pharmaceutical Industries Ltd.

- 伊利礼来公司

- 辉瑞公司

- Bausch Health Companies Inc

- Gensco Pharma

- Impel Pharmaceuticals LLC

- Tonix Pharmaceuticals Holding Corp.

- lundbeck a/s

- 安尔根公司

- 诺华制药公司

最近的发展(新产品发布)

- 2025年4月,Teva Pharmaceuticals获得了Ajovy(Fremanezumab)的美国食品和药物管理局(FDA)的补充生物制剂申请(SBLA)批准,扩大了其预防6至17岁儿科患者的偏头痛的使用。该批准支持该治疗在年轻患者人群中的更广泛的临床应用。

- 2025年4月,Satsuma Pharmaceuticals获得了Atzumi鼻粉的FDA批准,该粉末旨在在成人中急性治疗偏头痛。该配方为传统偏头痛疗法提供了方便的,无针的替代品,旨在快速吸收和随身携带。

常见问题