医学术语软件市场

最终用户(医疗术语软件市场规模,份额,增长和行业分析,按类型(平台,服务),由最终用户(医疗保健提供商,医疗保健付款人,医疗保健IT供应商),按应用(数据聚合,公共卫生监视,数据集成,临床试验,临床试验,质量报告,其他)和区域分析,和区域分析,和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Omkar R. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Omkar R. | 最近更新: 2026年2月

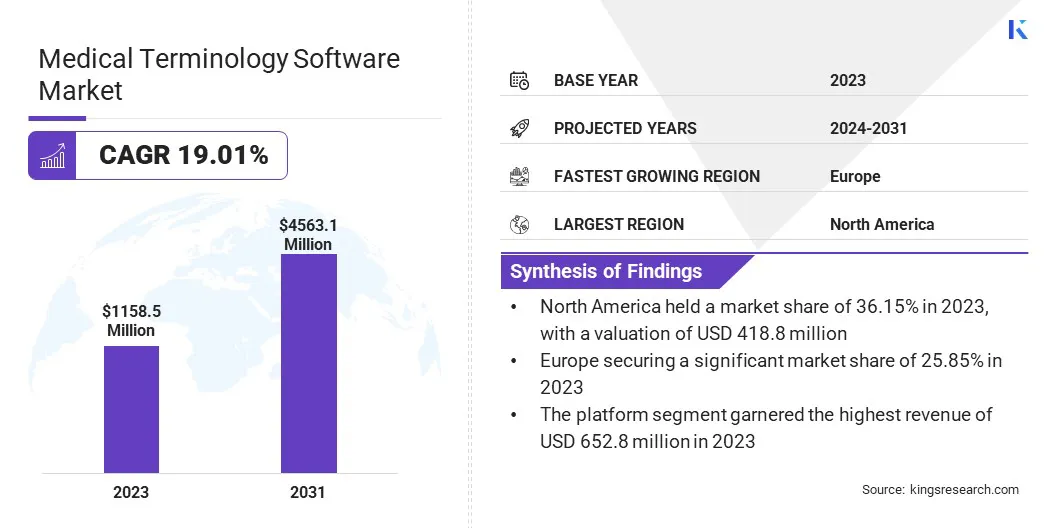

The global Medical Terminology Software Market size was valued at USD 1,158.5 million in 2023 and is projected to reach USD 4,563.1 million by 2031, growing at a CAGR of 19.01% from 2024 to 2031. In the scope of work, the report includes products offered by companies such as Intelligent Medical Objects (IMO), Clinical Architecture LLC, Apelon, Inc., CareCom A/S, Bitacube,Inc。,Primaris Healthcare Solutions,3M健康信息系统,Wolters Kluwer Health,B2I Healthcare,HiveWorx等。

医学术语软件市场正在经历强劲的增长,这主要是由于电子健康记录(EHRS)的越来越多,医疗保健技术的进步以及对医疗保健领域监管合规性的越来越重视。

推动这种增长的主要驱动力包括AI,自然语言处理(NLP)和机器学习(ML)技术的整合到医疗术语软件中,从而提高了医疗保健提供者的数据准确性和决策过程。新兴经济体中医疗基础设施的扩展进一步促进了市场增长机会,越来越重视数字化计划并增强了医疗保健的可及性。

在可预见的将来,诸如语音识别,基于区块链的数据管理和增强现实等创新有望改变市场,为临床文档,数据安全和医疗保健教育提供高级功能。医学术语软件市场的标志是主要参与者之间的激烈竞争,旨在提供全面的全面解决方案,以满足全球不断发展的医疗保健需求。

医学术语软件是一种专门的工具,旨在弥合医疗保健领域临床术语和日常语言之间的通信差距。它协助医疗保健专业人员准确地记录了患者信息,编码诊断和程序,并确保合规性。

关键应用领域包括电子健康记录(EHRS)用于简化数据管理,临床决策支持系统(CDS)的整合,用于改进诊断和治疗计划,远程患者护理的远程医疗平台以及医疗保健专业人员的医学教育/培训计划。这些软件解决方案利用了人工智能(AI),自然语言处理(NLP)和语音识别等技术,以提高医疗保健文档和流程的效率和准确性。

医学术语软件市场中的主要参与者将通过理解和适应不断发展的消费者行为趋势,包括对用户友好界面的需求,与现有医疗保健系统的互操作性以及可自定义的解决方案来取得成功。利用高级技术(例如人工智能(AI)和自然语言处理(NLP))具有增强软件功能的潜力,提供增值功能,例如预测分析和自动编码建议。

在监管环境中浏览监管局势,遵守HIPAA等医疗保健法规,并与医疗机构,行业利益相关者和技术合作伙伴建立合作伙伴关系,在这个动态和竞争市场的持续增长和竞争优势中起着至关重要的作用。

对监管合规性的重点不断上升,尤其是ICD-10和SNOMED CT等标准,正在塑造医学术语软件市场格局。全球医疗组织必须遵守这些严格的标准,以确保准确的编码,计费效率和监管依从性。

对于医疗保健提供商有效浏览这些标准,将临床文档转化为标准化代码,确保编码准确性并自动化编码过程,对高级医学术语软件解决方案进行投资必须使医疗保健提供商有效浏览这些标准。

随着监管要求的不断发展,对配备合规性功能和互操作性功能的复杂医学术语软件的需求有望增长,从而推动了医疗保健IT领域的创新和市场扩展。

利用医学术语软件进行高级临床决策支持系统可以增强医疗环境中的医疗结果。集成算法和数据分析为诊断准确性,治疗计划和患者护理提供宝贵的见解。

这些系统分析患者数据,包括病史和成像报告,以识别模式和潜在的风险因素。标准化的医学术语(例如SNOMED CT和ICD-10)可以准确解释临床信息,这有助于在护理点上获取决策。

解决医学术语软件中的数据隐私和安全问题对于医疗保健中的信任和监管合规性至关重要。强大的网络安全措施,包括加密协议和访问控制,对于保护患者数据免受未经授权的访问和违规至关重要。医疗保健组织和软件开发人员必须执行严格的政策,进行定期审计并为人员提供持续的培训。

优先考虑数据隐私和安全性可以减轻风险,防止违规行为,并维护医学术语软件的可信度。这种主动的方法促进了有利于创新并改善患者护理的安全医疗保健IT环境。

增强现实(AR)和虚拟现实(VR)在医疗保健教育和培训中的出现旨在推动医学术语软件市场的增长。这些技术提供身临其境的学习经验和基于模拟的实践场景,彻底改变了医疗保健专业培训。

智能医学术语软件与AR和VR平台无缝集成,在培训模拟过程中提供准确的临床数据。这种集成增强了培训现实主义,使用户可以在无风险环境中与虚拟患者案例,医疗程序和诊断挑战进行互动。

随着医疗保健组织优先考虑持续学习和技能发展,智能医学术语软件支持的AR和支持VR的培训解决方案可能会增加,从而提高教育成果和临床水平。这种技术的融合促进了医疗教育和实践方面的创新,效率和卓越,这很可能在可预见的未来推动市场增长。

全球市场根据类型,最终用户,应用和地理位置进行细分。

基于类型,市场分为平台和服务。该平台细分市场在2023年获得了6.528亿美元的收入。平台提供了全面的解决方案,其中包括高级功能,例如AI驱动数据分析,与EHR系统的互操作性以及针对医疗保健需求量身定制的可自定义模块。

这种功能和集成水平对于寻求临床文档,编码准确性和法规合规性端到端解决方案的医疗组织至关重要。此外,平台通常提供可扩展性选项,持续的更新和技术支持,这使他们为寻求强大且可持续的医疗术语软件解决方案的医疗保健提供商提供了首选选择。

根据最终用户,市场被归类为医疗保健提供者,医疗保健付款人和IT供应商。医疗保健提供者部分在2023年获得了最大的医学术语软件市场份额45.09%。医疗保健提供者,包括医院,诊所和医师实践,是用于临床文档,编码和患者管理的医学术语软件的主要用户。

电子健康记录(EHR)的采用越来越多,并且越来越强调数据准确性和法规合规性促使医疗保健提供者投资于高级软件解决方案。

此外,对与现有医疗保健系统提供无缝互操作性的集成平台的需求增强了医疗术语软件在医疗保健提供者中的采用,从而为该部门的主要市场份额做出了贡献。

根据应用,市场被归类于数据聚合,公共卫生监视,数据集成,临床试验和质量报告等。预计公共卫生监视细分市场将在可预见的未来领导医学术语软件市场,到2031年的估值达到9.936亿美元。全球对强大公共卫生监视系统的认识提高了,预计将在该领域的增长中发挥至关重要的作用。

医学术语软件在标准化和分析大量健康数据,能够早期发现疾病暴发,监测人口健康趋势以及促进数据驱动的公共卫生干预措施方面起着关键作用。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美医学术语软件市场份额在2023年在全球市场的36.15%约为36.15%,估值为4.188亿美元。

这项大量资金强调了北美致力于推进医疗技术的承诺,包括开发创新解决方案,例如高级医学术语软件。预计此类投资将推动该地区医疗保健IT领域的进一步增长和创新。

此外,欧洲在医学术语软件市场上的增长巨大,在2023年获得了25.85%的大量市场份额。该地区强大的医疗保健基础设施和严格的监管框架促进了数字健康计划,推动该地区的市场增长。欧洲国家优先考虑互操作性,数据隐私和优质的医疗保健服务,这推动了对创新医学术语软件解决方案的需求。

欧洲有助于提高医疗保健效率和患者成果,因此欧洲有望保持其领先地位并推动市场上的进一步发展。

《医学术语软件市场报告》将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

战略举措,包括在研发活动中的投资,建立新的制造设施以及供应链优化,可以预见到为市场增长创造新的机会。

关键行业发展

按类型

由最终用户

通过应用

按地区

常见问题