医疗电子市场

医疗电子产品的市场规模,份额,增长和行业分析,按组件(传感器,电池,显示器,MCUS/MPU,记忆芯片,其他),通过设备(诊断和成像系统,患者监控,主动医疗植入器,呼吸机,手术机器人系统,其他手术机器人系统,其他),按最终使用和区域分析,以及区域分析,以及区域分析,以及区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

市场包括用于诊断,监视,治疗和成像的电子设备和系统的设计和生产。它涵盖了诸如患者监测系统,可植入设备,诊断成像设备和治疗电子设备等技术。

过程涉及电路设计,微型化和信号处理,并具有严格的调节符合性。这些系统支持患者护理中的精度,自动化和实时数据。该报告提供了对关键驱动因素,新兴趋势以及预期在预测期内影响市场的竞争格局的全面分析。

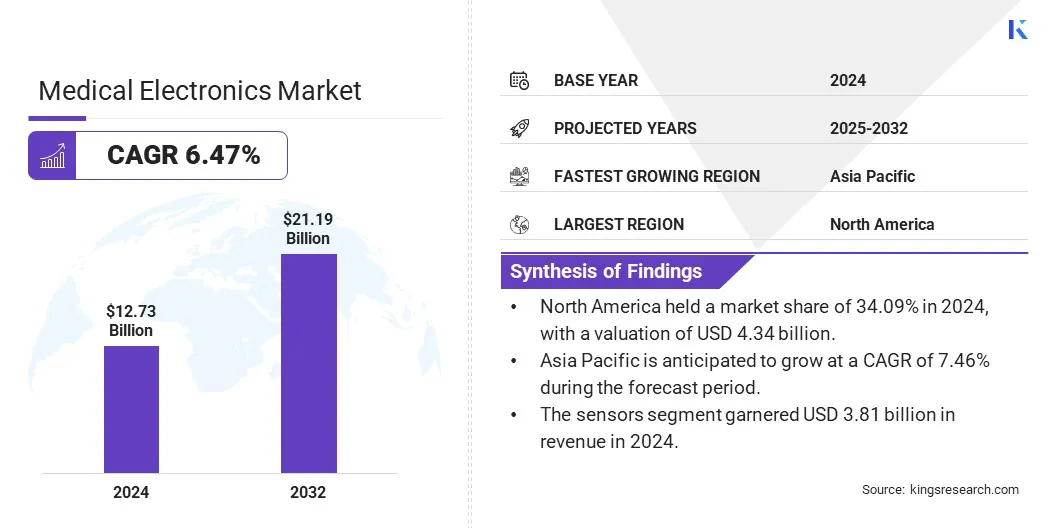

全球医疗电子市场的市场规模在2024年的价值为1,273亿美元,预计到2025年的134.9亿美元到2032年的211.9亿美元,在预测期间的复合年增长率为6.47%。

市场的增长是由对诊断成像系统需求不断增长的驱动的,诊断成像系统的需求不断增长,这需要高性能电子组件才能获得准确性和效率。此外,IOT相互联系的医疗系统的兴起支持实时监控和数据集成,进一步加速了在护理环境中采用先进的医疗电子设备。

Major companies operating in the medical electronics industry are Medtronic plc, Johnson & Johnson Services, Inc., Abbott, Siemens, General Electric Company, Koninklijke Philips N.V., Stryker, Boston Scientific Corporation, Becton, Dickinson and Company, Baxter International Inc., Danaher Corporation, Intuitive Surgical, Analog Devices, Inc., TE Connectivity, and Texas Instruments Incorporated.

糖尿病,心血管疾病和呼吸系统疾病等与生活方式有关的疾病的全球增长正在促进市场的发展。这些条件需要持续监测和周期性诊断,从而增加对电子设备的依赖,例如胰岛素泵,心脏监测仪和肺功能系统。

对管理长期条件的准确实时数据的需求是推动医疗保健提供者采用更先进的电子医疗系统,从而提高市场的增长。

市场驱动力

对诊断成像系统的需求增加

医疗电子市场的增长得到了对CT,MRI和超声设备等诊断成像系统的需求不断上升的强烈支持。医疗保健提供者正在专注于早期疾病检测,从而采用了高分辨率成像技术。

这些系统依靠高级电子组件为了准确的信号处理和图像清晰度。成像电子设备和小型成分的持续创新正在使医院和诊断中心能够增强临床成果,从而推动市场增长。

市场挑战

复杂的监管批准和合规要求

限制医疗电子市场增长的一个重大挑战是导航复杂和不断发展的监管框架。各个地区的不同标准增加了产品批准的时间和成本,从而延迟了医疗电子产品的市场。

为了解决这个问题,主要参与者正在投资专门的监管事务团队,并采用ISO 13485等全球质量管理系统。他们还正在与监管机构进行早期咨询,并参与国际审计计划,例如医疗设备单审计计划(MDSAP),以简化合规性并确保合规,帮助您减少新医疗电子技术的时间。

市场趋势

物联网连接的医疗系统的增长

物联网(IoT)技术在医疗保健中的使用正在支持医疗电子产品的扩展。可穿戴监视器,输液泵和呼吸机等设备越来越多地连接到集中式平台。这允许无缝数据共享,远程诊断和集中监视。

具有内置连接功能的医疗电子产品在现代医疗保健网络中至关重要,促使制造商开发了针对临床环境量身定制的紧凑,安全和可靠的通信系统。

|

分割 |

细节 |

|

按组件 |

传感器,电池,显示器,MCUS/MPU,内存芯片,其他 |

|

通过设备 |

诊断和成像系统,患者监测,主动医疗植入器,呼吸机,手术机器人系统,其他 |

|

通过最终使用 |

医院,门诊外科中心,家庭护理,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美医疗电子市场份额在2024年的全球市场约为34.09%,估值为43.4亿美元。北美是全球最先进的医疗基础设施之一,该基础设施支持早期采用医疗电子产品。

医院和诊所配备了依赖高性能电子产品的现代诊断和监测系统。此外,熟练的专业人员,高级医疗设备和简化的采购流程的可用性正在加速医疗机构中新的电子技术的整合,从而推动该地区的市场增长。

此外,北美的医院和医疗中心正处于将机器人技术和AI整合到手术,诊断和患者护理中的最前沿。这些系统需要能够实时处理和精确控制的高级电子组件。

此外,专门医疗中心对机器人辅助手术和自动诊断的需求不断增长,这加剧了该地区高性能医疗电子的需求。

在预测期内,亚太医学电子行业有望以7.46%的稳健复合年增长率增长。亚太目睹了医院,诊断中心和专科诊所的快节奏发展,尤其是在城市和半城市地区。这些设施需要取决于高级电子产品的现代医疗设备。

此外,要符合国际护理标准医疗旅游,医院正在投资由医疗电子提供支持的现代设备。这包括高分辨率成像系统,机器人手术设备和智能监控设备,这些设备推动了整个地区对高性能医疗电子产品的需求。

市场参与者正在采用诸如整合高级成像技术,增强机器人手术系统的策略,并将AI驱动的诊断纳入医疗设备,从而有助于市场扩展。这些努力旨在提高精确度,减轻外科医生的疲劳并提高程序的整体安全性。

通过专注于支持复杂临床需求的创新,公司正在加强其竞争地位,同时满足对可靠和高效的医疗电子产品的不断增长的需求。

最近的发展(产品发布)

常见问题