医疗设备连接市场

医疗设备连接市场规模、份额、增长和行业分析,按技术(无线、有线、混合)、按应用(生命体征和患者监护仪、麻醉机、呼吸机、输液泵等)、按最终用户行业(医院和诊所、妇产和生育护理中心等)和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

市场重点关注医疗设备和医疗IT系统的无缝集成。它包括支持实时数据传输、远程监控和自动数据输入的硬件、软件和网络技术。

关键组件包括无线连接、接口设备和集成平台,可提高临床工作流程效率和患者护理。该报告重点介绍了关键市场驱动因素、主要趋势、监管框架以及塑造行业增长的竞争格局。

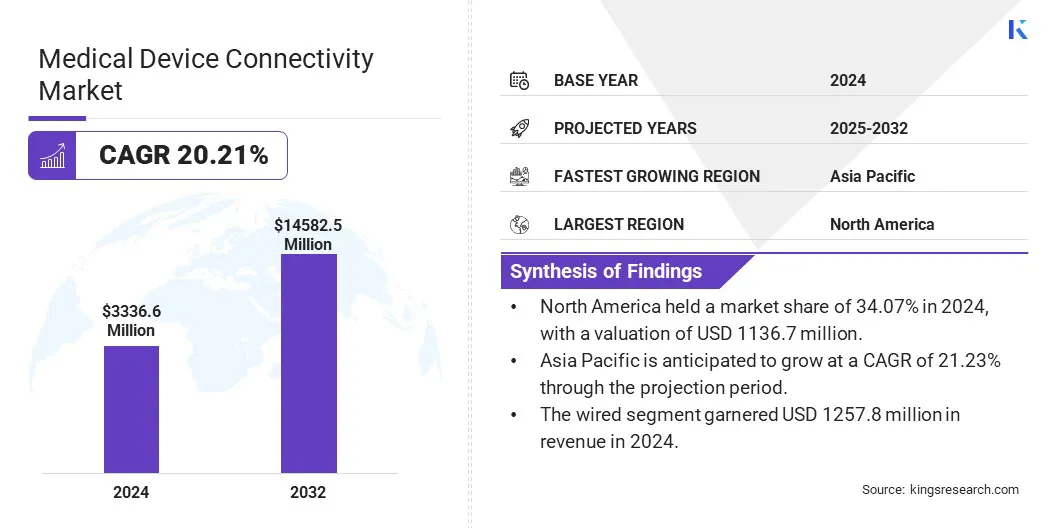

2024年,全球医疗设备连接市场规模为33.366亿美元,预计将从2025年的40.052亿美元增长到2032年的145.825亿美元,预测期内复合年增长率为20.21%。

可穿戴生物传感器和连续患者监测系统的集成正在简化医院和家庭环境中的护理服务。全院范围内安全方面的进步专用5G网络正在解决连接差距,促进无缝设备通信。

医疗设备连接行业的主要运营商包括美敦力 (Medtronic)、雅培 (Abbott)、GE HealthCare、皇家飞利浦 (Koninklijke Philips N.V.)、史赛克 (Stryker)、百特 (Baxter)、思科系统公司 (Cisco Systems, Inc.)、印孚瑟斯有限公司 (Infosys Limited)、LANTRONIX, INC.、Masimo、Digi International Inc.、iHealth Labs Inc.、西门子医疗公司 (Siemens Healthineers AG)、强生私人有限公司 (Johnson & Johnson Private Limited) 和 MediCollector。

此外,人工智能辅助临床工作流程和智能护理环境的日益普及正在推动实时数据利用和决策。医疗保健提供商越来越多地采用统一的数据基础设施来集成和分析临床和设备数据,从而实现更快、更准确的决策。

市场驱动力

远程患者监护的进步

远程患者监测的进步允许在临床环境之外持续跟踪患者的健康状况,从而推动医疗设备连接市场的增长。可穿戴设备将数据安全地传输给医疗保健提供者,支持更快地响应患者状况的变化。

这减少了频繁去医院的需要,并改善了慢性病的管理,使患者和提供者的医疗保健更加高效和容易获得。

市场挑战

遗留系统集成的复杂性

集成遗留系统的复杂性对系统的开发提出了重大挑战医疗器械连接市场。许多医疗机构依赖过时的基础设施,与现代连接设备缺乏兼容性。将这些遗留系统与新技术集成需要定制界面、大量 IT 资源和耗时的升级。

这会造成互操作性问题、数据共享延迟并增加出错风险。缺乏标准化通信协议使集成进一步复杂化,使医疗保健提供商难以充分利用互联医疗设备和实时数据交换的优势。

为了缓解这些问题,公司正在开发以互操作性为重点的解决方案,并采用标准化通信协议,例如 HL7 和 FHIR。他们正在设计中间件和集成平台,以桥接旧系统和新系统,而无需完全更换基础设施。此外,公司还提供基于云的数据管理和连接服务来简化实施。

市场趋势

物联网在医疗连接中的集成

物联网技术的日益普及是医疗设备连接市场的主要趋势。物联网可实现医疗设备之间的无缝通信,从而实现持续的患者数据收集和传输。这种连接支持医疗保健提供者的实时监控和更快的决策。

物联网集成正在改善远程患者护理,增强应急响应能力,并实现更高效的医疗保健运营,加速向更加互联和数据驱动的医疗环境的转变。

|

分割 |

细节 |

|

按技术 |

无线的,有线、混合 |

|

按申请 |

生命体征和病人监护仪、麻醉机、呼吸机、输液泵、成像中心、呼吸设备、其他 |

|

按最终用户行业 |

医院和诊所、妇产和生育护理中心、三级护理中心、家庭护理环境、流动手术中心、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

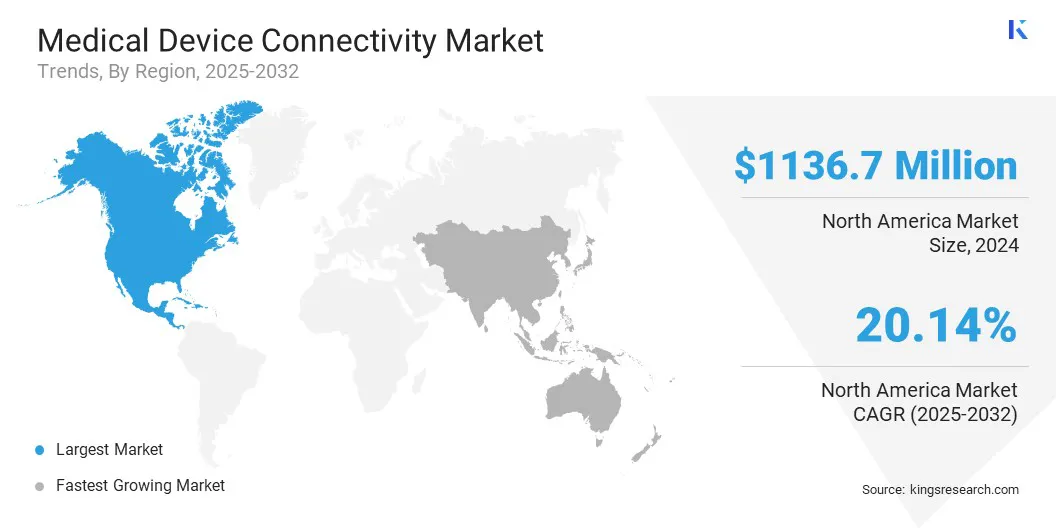

2024 年,北美医疗设备连接市场份额约为 34.07%,价值 1136.7 百万美元。战略收购和先进的医疗保健 IT 能力扩大了互联医疗设备产品范围,进一步巩固了这种主导地位。

人工智能辅助虚拟工作流程、智能技术和环境智能解决方案的集成正在推动支持动态临床工作流程的企业范围生态系统的发展。这些进步提高了护理人员的效率,并改善了患者的体验。此外,该地区正在快速采用创新的互联医疗保健解决方案,支持区域市场的扩张。

亚太地区医疗设备连接行业在预测期内将以 21.23% 的复合年增长率强劲增长。这一增长得益于政府旨在通过提高当地制造能力来加强该地区医疗器械行业的有利举措。

此外,还非常重视技能开发和促进全行业创新,以满足对先进医疗技术不断增长的需求。这些举措正在培育医疗设备连接的支持性生态系统,促进医院、诊所和其他医疗机构的采用。

医疗设备连接行业的市场参与者正在关注战略收购和技术整合。他们正在收购基于云的平台和以合规为中心的解决方案,以增强连接产品。

主要参与者正在扩大其产品范围,以满足对可互操作医疗保健系统不断增长的需求。此外,他们还优先考虑网络安全和标准化,以支持不同医疗设备之间安全可靠的实时数据交换。

最新动态(并购/合作)

常见问题