锂离子电池回收市场

锂离子电池回收市场锂离子电池回收市场

锂离子电池回收市场规模、份额、增长和行业分析,按化学(钴酸锂、磷酸铁锂、锰酸锂、镍锰钴酸锂等)、工艺(湿法冶金、火法冶金、物理/机械)、来源(汽车、电子、其他)和区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: August 2025 | 作者: Antriksh P. | 最近更新: October 2025

立即咨询

锂离子电池回收市场锂离子电池回收市场

页面: 180 | 基准年: 2024 | 发布: August 2025 | 作者: Antriksh P. | 最近更新: October 2025

市场定义

锂离子电池回收包括从便携式电子产品、电动汽车 (EV) 和储能系统中常见的废旧或报废锂离子电池中回收有价值的金属。

主要目标是提取锂、钴、镍和锰等关键原材料,并将其重新整合到制造供应链中。这一过程减少了对原始采矿的依赖,最大限度地减少了对环境的影响,并降低了与电池处置相关的火灾隐患和有毒化学品泄漏等安全风险。

锂离子电池回收市场概述

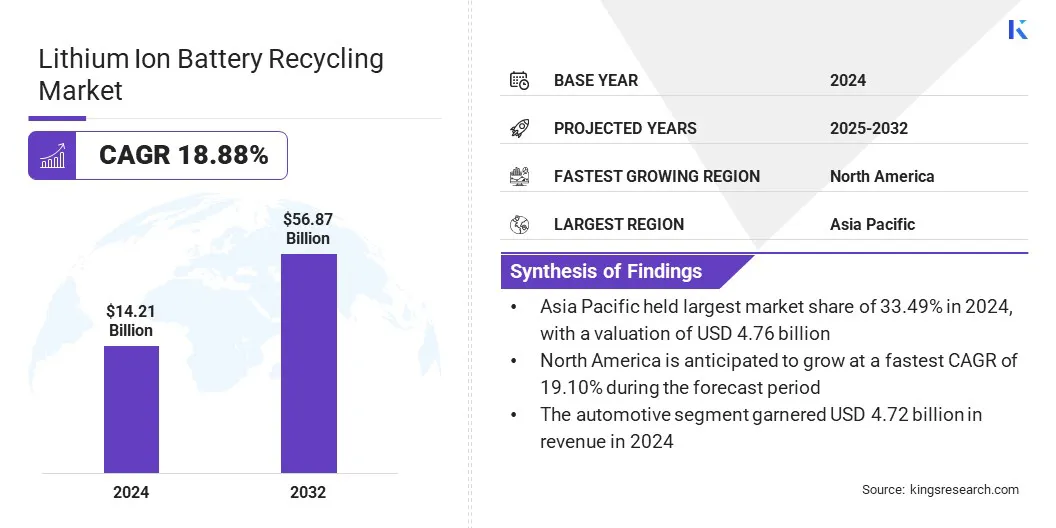

2024年,全球锂离子电池回收市场规模为142.1亿美元,预计将从2025年的168.6亿美元增长到2032年的568.7亿美元,预测期内复合年增长率为18.88%。

这一增长是由越来越多地采用湿法冶金回收技术推动的,该技术因其高回收效率和低环境足迹而受到青睐。这些方法支持该行业转向更绿色的回收解决方案,并与全球环境目标保持一致。

主要亮点:

锂离子电池回收市场的主要公司有 Umicore、Glencore、Cirba Solutions、Duesenfeld GmbH、Lithion Technologies、LOHUM、Li-Cycle Corp.、Contemporary Amperex Technology Co., Limited、American Battery Technology Company、Ecobat, LLC、SK Tes、Neometals Ltd、RecycLiCo Battery Materials Inc.、Fortum Group 和 ACE Green 回收公司

人工智能 (AI) 和机器人技术在锂离子电池回收中的集成正在成为提高复杂电池组件拆卸和分类效率、安全性和精度的变革机会。

另一方面,机器人技术可以自动化劳动密集型任务,例如拧松、切割和分离材料,减少人类接触有害物质。人工智能和机器人技术共同提高吞吐量和回收率,同时随着时间的推移降低运营成本。随着电动汽车采用和能源存储部署的不断增长,电池数量激增,这一机会尤其重要。

投资这些技术的公司将受益于更高的盈利能力、可扩展性以及对日益严格的安全和环境法规的遵守。此外,人工智能驱动的预测性维护和流程优化进一步增强了回收运营的可持续性和成本效益。

电动汽车需求不断增长

电动汽车(EV)需求的不断增长推动了锂离子电池回收市场的扩张。随着各国追求碳中和,电动汽车的采用正在加速,导致锂离子电池的生产和使用增加。这些电池的典型使用寿命为 8 至 10 年,会进入废物流,需要适当的报废管理。退役电动汽车电池数量的不断增加迫切需要可扩展、高效的回收基础设施。

此外,与消费电子电池相比,电动汽车电池体积更大,含有更高浓度的锂、镍和钴等有价值材料,这使得它们对回收极具吸引力。 不断扩大的电动汽车市场给原材料供应链带来了压力,凸显了回收利用以创建闭环系统以减少环境影响并确保材料可用性的重要性。

初始投资和运营成本高

阻碍锂离子电池回收市场增长的一个主要挑战是与建立回收设施相关的高昂初始投资和运营成本。发展先进的回收基础设施需要在专业设备、自动化技术、环境保护和熟练劳动力方面投入大量资本支出。

监管合规性、许可和废物管理成本显着增加财务负担,特别是对于中小型企业而言。由于某些工艺的能源密集型性质以及处理各种电池化学成分和格式的复杂性,运营成本仍然很高。

此外,盈利能力在很大程度上取决于锂、钴和镍等回收材料的价格波动。这些经济障碍限制了新进入者,并阻碍了全球回收能力的扩张。

公私合作伙伴关系、政府补贴和技术共享举措在减轻资本负担、促进创新和降低回收基础设施投资风险方面发挥着至关重要的作用,从而促进锂离子电池回收业务的经济高效规模化。

越来越多地采用闭环回收系统

闭环回收系统的日益普及正在通过推广可持续、循环的电池生命周期管理方法来影响锂离子电池回收市场。

这些系统从报废电池中回收和再利用锂、钴和镍等关键材料来制造新电池,从而最大限度地减少对原始采矿的依赖并减少对环境的影响。公司正在整合闭环模型,以增强资源安全、实现 ESG 目标并降低长期成本。

主要汽车和电池制造商正在与回收商合作,以确保二次原材料流,从而创建一个更具弹性和对环境负责的生态系统。促进循环和材料可追溯性的政策框架进一步推动了这一趋势。随着电池需求的增长,闭环回收正在支持可持续性和供应链效率。

|

分割 |

细节 |

|

通过化学 |

钴酸锂,磷酸铁锂、锰酸锂、镍锰钴酸锂、其他 |

|

按流程 |

湿法冶金、火法冶金、物理/机械 |

|

按来源 |

汽车、电子、电动工具、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

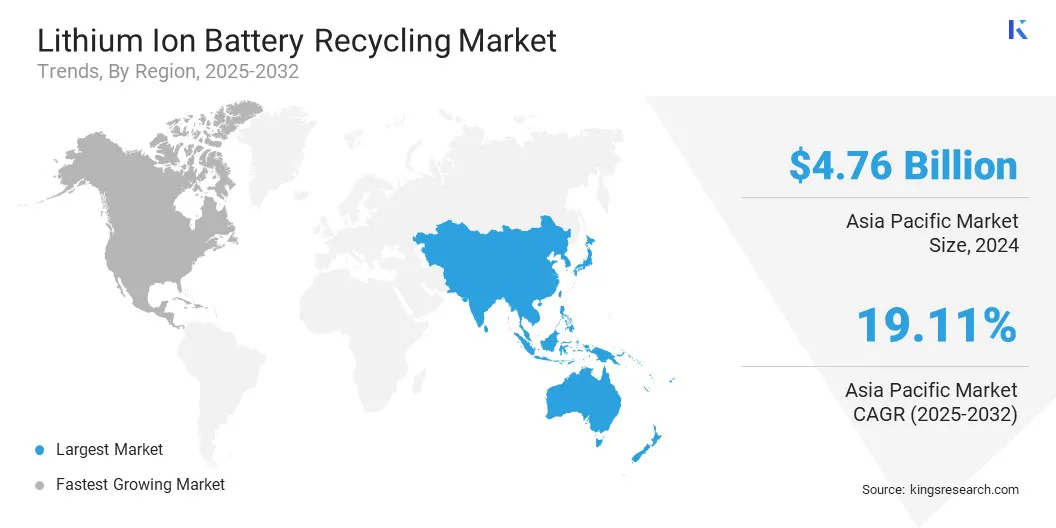

亚太地区锂离子电池回收市场占 33.49% 的份额,到 2024 年价值将达到 47.6 亿美元,这得益于该地区作为最大的电池制造和电动汽车 (EV) 中心的地位。

中国、日本、韩国和印度等主要国家正在大力投资电池生产和电动汽车基础设施,产生大量需要可持续处置的废旧电池。尤其是印度,由于其健全的监管框架、大规模的回收能力以及促进回收利用的政府政策而保持着重要地位。循环经济。

此外,该地区越来越多地采用清洁能源技术和雄心勃勃的脱碳目标正在推动对闭环回收系统的需求。本土企业正在迅速扩大产能,并与全球汽车制造商和电池原始设备制造商建立合作伙伴关系。环保意识的增强和材料供应链的弹性使亚太地区成为锂离子电池回收的主要市场。

北美锂离子电池回收行业预计在预测期内复合年增长率最高,达到 19.10%。这一增长是由电动汽车采用激增、可再生能源存储项目以及对电池废物管理的监管日益重视推动的。

在政府拨款、税收优惠和支持绿色技术的基础设施法案的支持下,美国和加拿大对国内电池回收设施的投资不断增加。超级工厂和本地化电池生产的兴起对报废回收解决方案产生了强烈需求。

此外,汽车制造商和回收初创公司之间的战略合作正在加速先进回收技术的部署。公司正在利用人工智能和自动化来优化回收率并提高成本效率。为了减少对外国关键矿物的依赖,北美正在成为锂离子电池回收的主要市场。

锂离子电池回收行业的主要参与者正在与电动汽车制造商、电池原始设备制造商和储能提供商建立战略合作伙伴关系,以确保报废电池的稳定来源并实现闭环回收模式。许多公司正在通过建立区域设施来扩大回收能力,特别是在北美、欧洲和亚洲的主要电动汽车生产中心附近。

市场参与者正在大力投资研发,以推进专有的回收技术,例如湿法冶金工艺和直接回收技术,以提高回收率并减少排放。此外,人工智能驱动的电池诊断和基于机器人的拆卸系统等自动化和数字集成越来越多地被采用,以提高运营效率和安全性。

常见问题