液体有机氢载体市场

液体有机氢载体市场液体有机氢载体市场

液体有机氢载体市场规模,份额,增长和行业分析,按载体类型(基于碳氢化合物的,基于烃的基于碳氢化合物),按应用(运输,能源存储,工业应用),最终用途行业(汽车,航空航天)和区域分析,以及区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: August 2025 | 作者: Sunanda G. | 最近更新 : September 2025

立即咨询

液体有机氢载体市场液体有机氢载体市场

页面: 160 | 基准年: 2024 | 发布: August 2025 | 作者: Sunanda G. | 最近更新 : September 2025

液体有机氢载体(LOHC)是有机化合物,可通过化学反应可逆地吸收并释放氢。这些载体使氢可以在环境条件下以液态形式储存,与气态或低温方法相比,促进更安全,更有效的运输和储存。

在汽车,海上和发电等行业中,应用涵盖了氢存储,运输和能源转化。 LOHC用于增强氢基础设施,支持脱碳工作,并将可再生能源整合到现有系统中,从而有助于发展可持续氢经济。

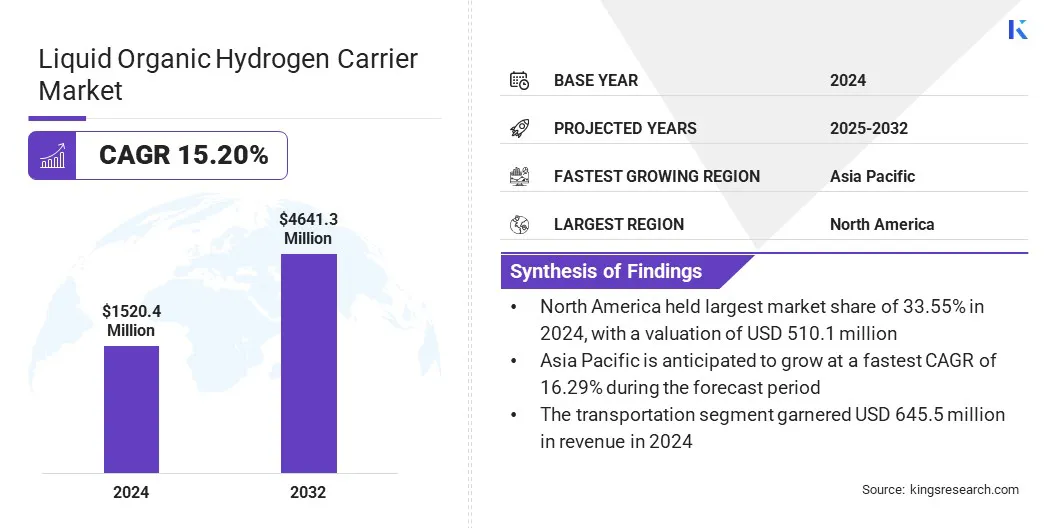

全球液体有机氢载体市场规模在2024年的价值为15.24亿美元,预计将从2025年的17.29亿美元增长到2032年的46.413亿美元,在预测期间的复合年增长率为15.20%。这种增长是由可再生能源的整合驱动的,这会产生对有效的长距离氢运输解决方案的需求。

此外,氢化和脱氢作用的催化剂的进步正在提高能源效率和降低成本,从而增强了液体有机氢载体在大规模氢部署中的作用。

Major companies operating in the liquid organic hydrogen carrier market are Hydrogenious LOHC Technologies, Chiyoda Corporation, Hynertech Co. Ltd., Covalion, Areva, Sumitomo Chemical, Mitsubishi Corporation, Repsol, Air Products and Chemicals, Toyota Tsusho Corporation, Linde plc, Honeywell International Inc., Exxon Mobil Corporation, Clariant, and MAN Energy Solutions.

通过在炼油,化学生产和需要安全有效的存储和运输解决方案的燃料电池应用中越来越多地使用氢,市场的扩展是推动的。

行业正在寻求处理大量氢的方法,而没有高压或低温系统的挑战。 LOHC为在环境条件下存储氢提供了一种稳定的介质,使其适用于工业运营。

炼油厂和化工厂正在采用LOHC技术将氢无缝整合到现有的基础设施中。燃料电池的应用,尤其是在运输和备用功率方面,正在对LOHC产生强大的需求,以确保可靠且连续的氢供应。

可再生能源的整合

液体有机氢载体市场的生长是由于越来越多地以氢形式存储和运输太阳能和风产生的过量可再生能源的需求所推动的。 LOHC技术允许安全捕获并存储在高峰可再生生成期间产生的能量,以供以后使用。

电源网格受益于支持LOHC的氢气,这有助于平衡供求并增强稳定性。工业和运输部门使用从LOHCS释放的氢作为清洁能源,支持脱碳目标。 LOHC系统为长距离氢运输提供了实用的解决方案,而没有与高压或低温处理相关的风险。

高研发和生产成本

阻碍实验室能力测试市场扩展的主要挑战是管理高级分析设备和测试过程所需的高投资。实验室依靠诸如液相色谱 - 助剂质谱法(LC-MS/MS)等技术,这些技术涉及大量设置和运营支出。

此外,与样本制备,物流,数据处理和招募熟练人员招募相关的成本正在造成进一步的财务压力,特别是对于预算有限的较小实验室而言。

为了应对这一挑战,市场参与者提供基于云的数据管理系统,开发成本分布的联盟模型,并引入可扩展的测试解决方案,以减少前期资本需求。这些方法使能够更广泛地参与能力测试计划,同时减轻资源受限实验室的财务负担。

用于氢化/脱氢的晚期催化剂

液体有机氢载体(LOHC)市场正在见证下一代催化剂发展的明显趋势,从而增强了氢化和脱氢过程。改善的催化剂提供了更高的活动,更好的选择性和更长的运营寿命,减少能源损失并提高整体系统效率。

这些进步可以更快地吸收和释放,这对于大规模的储能和运输应用至关重要。通过提高吞吐量和降低运营成本,先进的催化剂将LOHC技术定位为一种实用解决方案,用于将氢集成到能源系统中并支持过渡到低碳能基础设施。

|

分割 |

细节 |

|

按载体类型 |

基于烃的,基于芳烃 |

|

通过应用 |

运输,储能,工业应用 |

|

通过最终用途行业 |

汽车,航空航天,化学,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

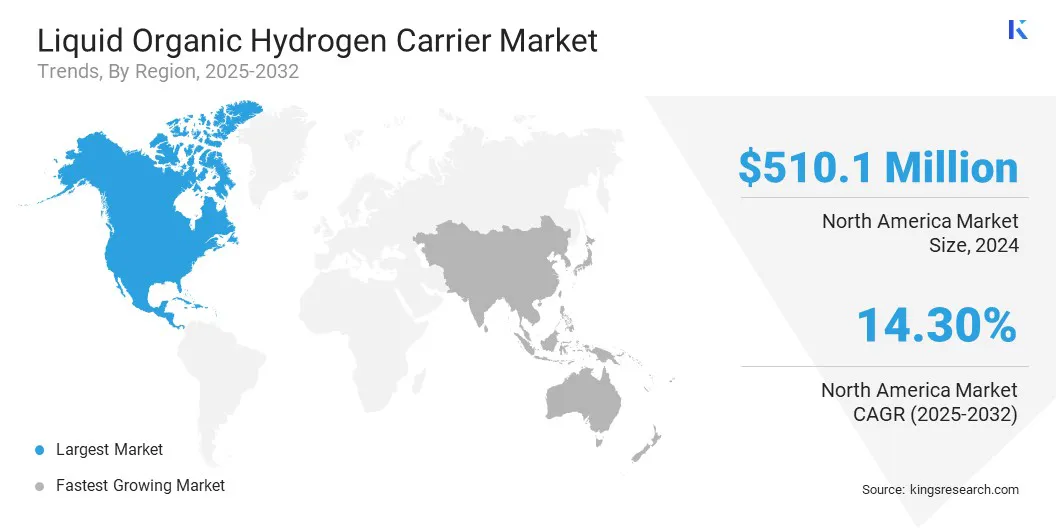

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美液体有机氢载体市场份额在2024年为33.55%,价值51.111亿美元。大型联邦和州级在氢基础设施上的投资加强了这种主导地位。

美国能源部已经启动了支持氢储存解决方案的研究和部署的计划,包括液体有机氢载体。几个州正在为氢枢纽分配资金,其中考虑了LOHC用于大规模运输和存储。

加拿大还将氢存储集成到其清洁能源过渡计划中,从而促进了LOHC技术的采用。这些政策正在为开发和商业化LOHC解决方案的公司建立稳定的需求基础。

在预测期内,亚太液体有机氢载体工业的生长年增长率为16.29%。这种增长是通过依赖于安全可扩展的存储方法的跨境氢贸易路线的发展来推动这种增长的。亚太地区正在建立长期供应链,以将氢从资源丰富的国家运输到工业枢纽。 LOHC在通过现有的液体燃料基础设施中实现运输方面已获得突出。

与LOHC技术兼容的港口设施,运输系统和存储中心的投资不断上升。这些发展为生产商和分销商采用基于LOHC的存储而产生了强大的商业激励措施。 LOHC将LOHC集成到区域氢贸易计划中正在促进区域市场的扩张。

液体有机氢运输行业的主要参与者正在采用诸如开发大规模示范项目,与能源和化学公司建立伙伴关系的策略,并推进工艺技术以保持竞争力。公司正在专注于将氢化和脱氢系统整合到现有的工业基础设施中,以降低部署成本并加速商业化。

研究和开发的投资是针对提高运营商效率,提高系统耐用性并降低转换能量损失的。战略合作的重点是确保供应链的可靠性并扩大基于LOHC的氢运输的地理范围。旨在扩大氢存储和交付的技术进步正在定位这些参与者以捕获早期的市场增长机会。

常见问题