线性α烯烃市场

线性α烯烃的市场规模,份额,增长和行业分析,按产品(1-丁烯,1-苯乙烯,1-辛烯,1-二苯乙烯,1-二苯乙烯,1-二烷烯等),按应用(聚乙烯,洗涤剂酒精,综合润滑剂,其他,其他)和区域分析,区域分析,区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年8月 | 作者: Swati J. | 最近更新: 2026年2月

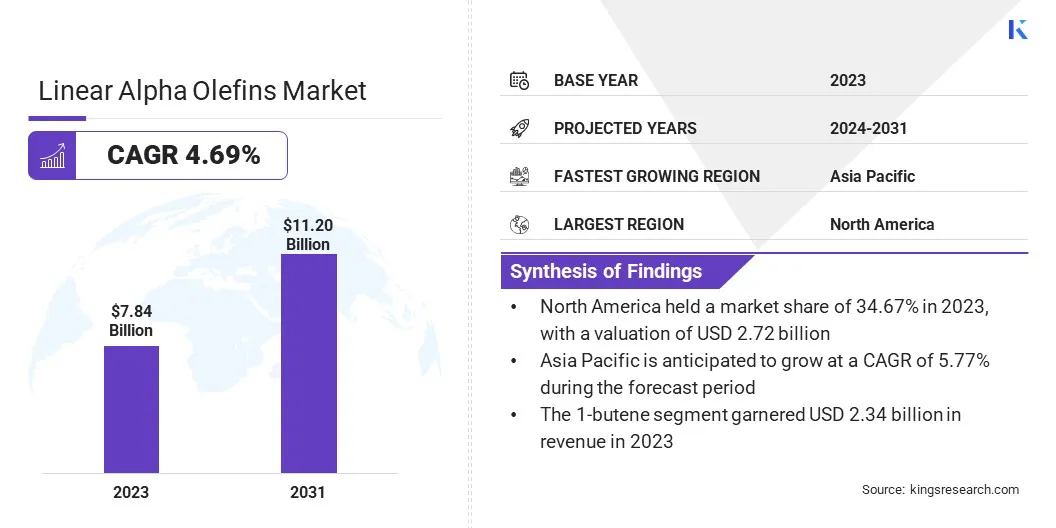

全球线性Alpha烯烃的市场规模在2023年价值78.4亿美元,预计将从2024年的81.2亿美元增长到2031年的1,12亿美元,在预测期内的复合年增长率为4.69%。由于对表面活性剂和合成润滑剂的生产需求的增加,市场正在目睹大幅增长。

化学制造业的工业活动增加和进步正在促进市场的扩张。此外,催化过程中的创新正在提高烯烃的生产效率。随着行业积极寻求基于石油的烯烃的绿色替代品,对环保和可持续产品的采用日益增长的采用正在进一步增加市场增长。

在工作范围内,该报告包括雪佛龙菲利普斯化学公司有限责任公司,埃克森美孚公司,埃文克工业公司,Idemitsu Kosan Co.,Ltd.,Ineos,Sasol,Sasol,Lanxess,Qatar Chemant Companic Company Company Ltd,Shell Plc,Shell Plc,Sabic,Sabic等公司提供的解决方案。

线性α烯烃市场正在经历强劲的增长,这是由于其在各个行业中的多功能应用所推动的。这些烯烃对于生产高性能塑料,洗涤剂,润滑剂和合成橡胶至关重要,从而增强了产品性能和性能。

包装,汽车和建筑领域对耐用,灵活和轻质塑料的需求不断增长,这对市场增长产生了重大贡献。此外,石油和天然气行业的扩展正在增加化学和润滑剂生产中线性α烯烃的需求。

市场影响市场的一个显着趋势是向基于生物的Alpha Olefins的转变日益转变。这种转变符合全球可持续性的努力,并减少了对化石燃料的依赖,从而推动了市场的增长。

线性α烯烃(老挝)是一类烯烃,由位于直链的第一个碳原子的双键具有出口状的烯烃。老挝主要通过乙烯的寡聚生产,是各种工业应用中的至关重要的中间体。

它们在聚乙烯,合成润滑剂,表面活性剂和增塑剂的生产中起着至关重要的作用。它们独特的化学结构具有高反应性和多功能性,使其对于制造高性能材料和化学物质至关重要。老挝在增强行业的产品性能和性能方面的广泛使用强调了其在全球化学市场中的重要性。

刺激市场扩展的关键因素是主要化学公司对大规模生产设施的投资不断增加。这些投资使制造能力扩大并提高了生产效率,从而支持了对各种最终用途应用中对线性alpha olefins的不断增长的需求。

这一发展强调了该行业不断扩大能力,以满足对线性alpha olefins的需求不断上升的能力。

石油和天然气行业的扩展正在支持市场的增长。线性α烯烃是油气勘探,生产和精炼过程所需的各种化学品和合成润滑剂的生产中的至关重要中间人。

这些烯烃越来越多地用于提高该行业内部运营的绩效和效率。作为投资和活动油气行业继续增加,对线性α烯烃的需求相应增加。这种需求激增正在推动市场增长,因为需要承受石油和天然气环境严格条件的先进材料的需求不断上升。

阻碍市场发展的一个重大挑战是原材料价格的波动性,这显着影响生产成本和盈利能力。在市场动态和地缘政治因素支持的乙烯等原料价格上的波动正在阻碍该行业的增长。

此外,与环境可持续性有关的监管压力的上升正在增加运营成本并使合规性要求复杂化。主要参与者通过大量投资高级技术来提高生产效率并减少对挥发性原材料的依赖,从而积极缓解这些挑战。他们正在进一步建立战略合作伙伴关系并确保长期合同以稳定供应链。

此外,公司正在专注于增强可持续性实践,并采用环保生产方法来满足监管要求并最大程度地减少其环境影响,这很可能有助于未来几年有助于线性Alpha Olefins市场的增长。

源自线性alpha烯烃的多甲磷脂(PAO)在高性能合成润滑剂的生产中的使用正在成为主要的线性α烯烃市场趋势。 PAO由于其出色的特性,例如热稳定性,氧化稳定性和低温流动性,因此受到了人们的优势,因此受到人们的青睐,使其非常适合汽车和工业应用。

在汽车领域,它们通过减少摩擦和磨损来增强发动机性能和寿命。在工业应用中,他们在极端温度和压力下提供可靠的润滑。由于PAO的出色性能特征,人们对PAO的偏好越来越不断提高他们的需求。

越来越强调可持续性和减少对化石燃料的依赖,这导致了从可再生能源(例如植物油)衍生出的基于生物的α烯烃的发展和广泛采用。这种趋势反映了向更绿色产品和环保实践的更广泛的转变。以生物为基础的Alpha Olefins提供了重大的环境效益,包括减少碳足迹和降低对不可再生资源的依赖。通过与全球可持续性目标保持一致,这些替代方案正在在包括塑料和润滑剂在内的各个行业中获得巨大的吸引力。

对基于生物的解决方案的偏好越来越多,是塑造市场,推动创新,并扩大了可再生材料的采用,代替了传统的化石燃料衍生的Alpha Olefins。

根据产品,应用和地理位置对全球市场进行细分。

基于产品,线性α烯烃市场分为1-丁烯,1-苯,1辛烯,1-二次,1-二烷等。 1-丁烯细分市场在2023年获得了23.4亿美元的最高收入。

1-丁烯作为关键共同经济学家,对于产生高密度聚乙烯(HDPE)和线性低密度聚乙烯(LLDPE)至关重要,这些聚乙烯(LLDPE)广泛用于包装,汽车和建筑行业。

此外,1-丁烯对于制造合成润滑剂和增塑剂至关重要,因为它可以提高产品性能和质量。对耐用和高性能塑料的需求不断上升,再加上聚合物技术的持续进步,这加剧了1-丁烯细分市场的增长。在不同行业之间的这种越来越多的利用是支持分段扩展,反映出越来越强调增强材料特性并满足不断发展的消费者需求。

根据应用,市场分为聚乙烯,清洁剂,合成润滑剂等。聚乙烯节捕获了2023年最大的线性α烯烃市场份额为45.23%。该节段受益于对聚乙烯提供的对耐用,柔性和轻质材料的增长需求。

聚乙烯生产技术的进步,包括聚合过程中的创新和催化剂开发,进一步推动了分段的增长。此外,对可持续和可回收包装解决方案的关注不断增加,这在增强了对聚乙烯的需求,因为它越来越多地用于环保应用中。聚乙烯在不同行业中的日益增长的用途支持该细分市场的增长。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美线性Alpha Olefins市场份额在2023年的全球市场约为34.67%,估值为27.2亿美元。乙烯是线性α烯烃的主要原料,从页岩气的可用性增加中受益,从而提高了生产能力并降低了成本。此外,预计墨西哥湾正在进行的石油勘探活动有望通过提供更多资源并促进提取和加工方面的技术进步来进一步刺激区域市场的增长。

在加拿大,原油生产的增加将通过增强原料的可用性并促进新加工设施的开发来增强线性α烯烃的产量。这些区域发展共同加强了供应链,并为北美市场的增长做出了贡献。

预计亚太地区将在预测期间以5.77%的复合年增长率见证强劲的增长。这种增长在很大程度上归因于包装,纸浆和造纸行业的关键发展。

这种增长正在增加对聚乙烯的需求,包括线性低密度聚乙烯(LLDPE)和高密度聚乙烯(HDPE),这反过来又加剧了对线性α烯烃的需求。中国是世界领先的纸张生产商之一,由于其大规模的纸浆和造纸行业,对α烯烃的需求很大。加工纸和纸板制造量的增加进一步推动了对Alpha olefins的需求,从而突出了该地区的市场潜力。

全球线性Alpha烯烃市场报告将提供有价值的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

关键行业发展

通过产品

通过应用

按地区

常见问题