轻量级材料市场

轻巧的材料市场规模,份额,增长和行业分析,按材料类型(金属合金,复合材料,塑料),按应用(汽车,航空,能源,其他)和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Ashim L. | 最近更新: 2026年2月

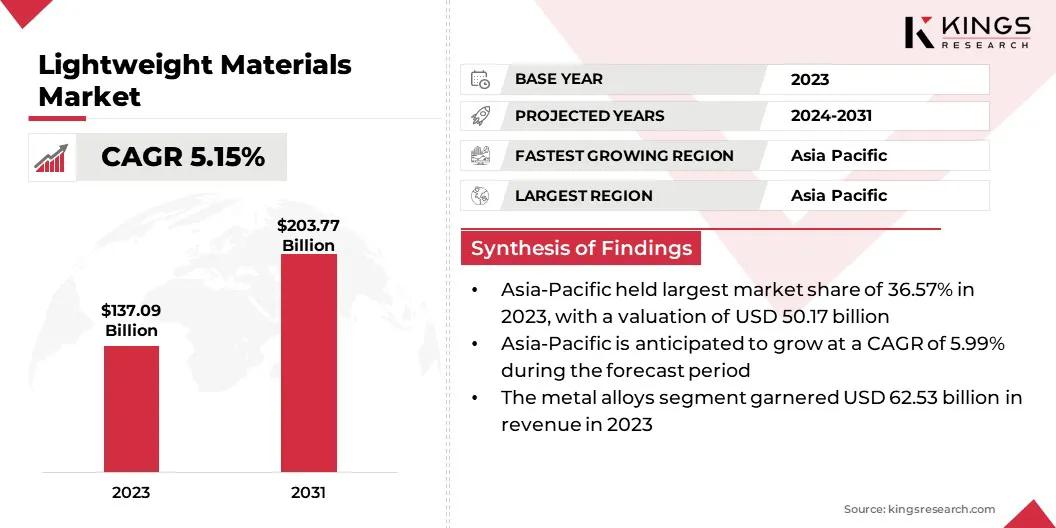

全球轻型材料市场规模在2023年价值1370.9亿美元,预计到2024年的14340亿美元到2031年,在预测期间的复合年增长率为5.15%。

由于对可再生能源应用(主要是风能和太阳能)对轻质材料的需求,全球市场正在经历稳定的增长。建筑和运输部门对轻质材料的需求不断上升,这也推动了市场的增长。

在工作范围内,该报告包括由Alcoa Corporation,Arcelormittal,Arcelormittal,Bayer AG,Cytec Solvay Group,Evonik Industries,Exxon Mobil Corporation,Formosa Plastic Group,Allegheny Technologies Incorporated,Hexcel Corporation,PPG Industration,PPG Industries Inc.等提供的公司提供的服务。

可再生能源领域中的金属合金(特别是铝)的激增正在推动轻质材料市场的增长。由铝制成的太阳能电池板轻巧,可提供坚固,耐用性,良好的电导率和反射率。

铝也以提供耐腐蚀性(主要是在水力发电基础设施中)而闻名。由铝制成的涡轮叶片高效,耐用,可以抵抗水力。

轻巧的材料的密度和重量低于传统材料。它们旨在提供强度和实用性,同时最大程度地减少总结构和产品重量。轻质材料的性能取决于制造过程中使用的合金和复合材料的混合物。

轻量级材料可提供更高的燃油效率,有效载荷能力,提高性能以及较低的环境影响。这些材料高度耐用,可抵抗磨损,因此可以在建筑中找到应用。

分析师的评论

分析师的评论

由于电动汽车的销量上涨和燃油价格上涨,制造商正在专注于制造轻型材料。轻巧的材料,例如高级复合材料,铝,碳纤维和高强度聚合物,用于减轻总重量,同时保持和改善结构完整性。这种汽车趋势是由降低温室气体排放并提高燃油效率的法规驱动的。

航空制造商使用这些材料来提高飞机的性能和燃油效率,从而节省了成本并降低了碳足迹。建筑部门使用轻质材料,因为它们提供结构支持而没有其他基础,并且以较低的运输费用提供。物质科学,低成本生产以及对电动汽车的需求不断增长的进步推动了市场的增长。

对电动车辆(EV)的需求增加正在推动轻质材料市场的增长。电动汽车需要有效的能源利用来最大程度地利用电池寿命和范围,因此,减轻车辆的重量变得至关重要。

为了实现这一目标,轻巧的材料(例如碳纤维增强的塑料,铝和高强度钢)用于EV生产中。由于消费者对电动汽车的偏好增加,由于其环境福利和降低的运营成本,制造商正在投资轻型技术,以提高性能并延长驱动范围。

轻巧的材料可以增强车辆动态,加速和处理,同时在发生事故时保持结构强度。轻量级的材料市场面临与缺乏熟练专业人员的挑战,用于实施制造,维持质量标准以及最大程度地利用轻质金属在产品设计中的创新流程。

许多公司缺乏对轻质金属制造,创新连接技术和表面处理过程的特定知识。解决这些挑战需要行业利益相关者,政府组织和教育机构的努力。

研讨会,宣传运动,研讨会和培训计划可以帮助教育制造商,设计师和最终用户,了解有关轻量级材料的优势和最佳实践。行业与学术研究所之间的合作伙伴关系可以促进研究合作和技能开发,这重点是轻型材料制造。

对燃油效率和减少温室气体排放的关注越来越多,使汽车制造商朝着轻量级的车辆行驶。这些使用高级组件,例如高强度钢碳纤维复合材料和铝合金,以减少车辆重量并保持结构完整性和安全性。当他们使用较少的能源运行时,轻型车辆提供了更好的燃油经济性,并释放更少的温室气体。

这种转变与严格的环境法规和对环保运输方式的需求一致。结果,轻质材料已成为平衡性能和效率与可持续性的重要选择。

不断提高的环境意识也在推动市场增长。随着对气候变化和碳排放的关注,行业正面临采用更环保方法的压力。轻量级材料减少了整个产品生命周期中的能源消耗和温室气体排放。

因此,将轻质材料纳入汽车,航空航天组件或建筑材料中,通过增加燃油经济性,降低运输排放并减少建筑浪费来实现环境目标。消费者的喜好逐渐转向环保产品,鼓励制造商将轻量级材料整合到其设计中。

这些项目提供了环境福利,吸引了承认可持续性并基于可持续价值的购买决策的消费者。因此,预计环境意识的上升将推动轻质材料市场的增长。

全球市场已根据材料类型,应用和地理位置进行了细分。

根据材料类型,市场已被归类为金属合金,复合材料和塑料。金属合金段在2023年获得了625.3亿美元的收入。

金属合金(如铝合金)用于汽车和航空航天应用,由于其强度和年龄增长的趋势。在大多数情况下,使用高强度钢代替常规钢。它是在汽车行业中广泛使用的,在该行业中,它可以将车辆重量降低25%。钢的需求主要是因为其可回收性质。

镁主要用于汽车和电子产品,而钛由于其高可用性和易用性而通常用于多种应用中。尽管成本很高,但钛仍用于提高专业应用中的强度和耐用性。

根据应用,轻质材料市场已分为汽车,航空,能源等。该汽车领域在2023年占据了最大的41.35%市场份额。生活水平的提高,工业化,电动汽车采用的增加以及新产品推出正在推动市场增长。

增长还由技术进步,自动化以及促进经济发展和创造就业机会的制造业的扩展。日益增长的使用电动汽车(EV)已大大改变了消费者和工业偏好。

由于环境问题和法规促进了零净碳排放,电动汽车由于环境友好性,较低的运营成本以及电池技术的进步而变得越来越受欢迎,这使其更实惠和实用。

根据地区,全球市场已分为北美,欧洲,亚太地区,MEA和拉丁美洲。

亚太轻型材料市场在2023年占36.57%的最大收入份额,估值为501.3亿美元。中国是亚太地区的主要电子汽车枢纽,它采用了铝和复杂的复合材料,尤其是在电动汽车(EV)行业中,轻质材料可改善性能和范围。

包括Nio和Byd在内的领先公司正处于将这些材料纳入车辆设计中的最前沿。此外,航空航天行业为对轻质材料的需求不断增长。

对铝,塑料和高级复合材料等轻质材料的需求正在促进对国家汽车,飞机和基础设施部门的投资。这些材料提高了能源效率,性能和法规依从性。

此外,由于政府倡议和补贴促进工业创新,许多当地企业正在采用新材料和生产方法。

预计欧洲轻型材料市场将看到显着增长,在预测期内复合年增长率为5.55%。这种增长主要是由于其对可持续性,能源效率和技术创新的强调所证明的。

汽车和航空航天部门为这一增长做出了重大贡献,欧洲制造商采用新的轻质材料来满足严格的污染规则并提高燃油效率。该地区对最小化碳排放的承诺导致了碳纤维,铝合金和高强度塑料的广泛使用。

德国,法国和意大利处于制造业和研发的最前沿,重点是将这些材料纳入传统和电动汽车设计以及飞机生产中。

全球轻型材料市场报告将提供宝贵的见解,重点是该行业的分散性质。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务,投资研发(R&D),建立新的服务交付中心以及优化其服务交付过程,这可能为市场增长创造新的机会。

按材料类型

通过应用

按地区

常见问题