激光处理市场

激光处理市场规模,份额,增长和行业分析,通过构造(固定的,液体动力,汽油驱动),通过配置(固定梁,移动梁,混合),通过应用(加工,连接,结合,表面修改,标记和刻印,微/纳米制造),垂直和区域分析,垂直和区域分析, 2024-2031

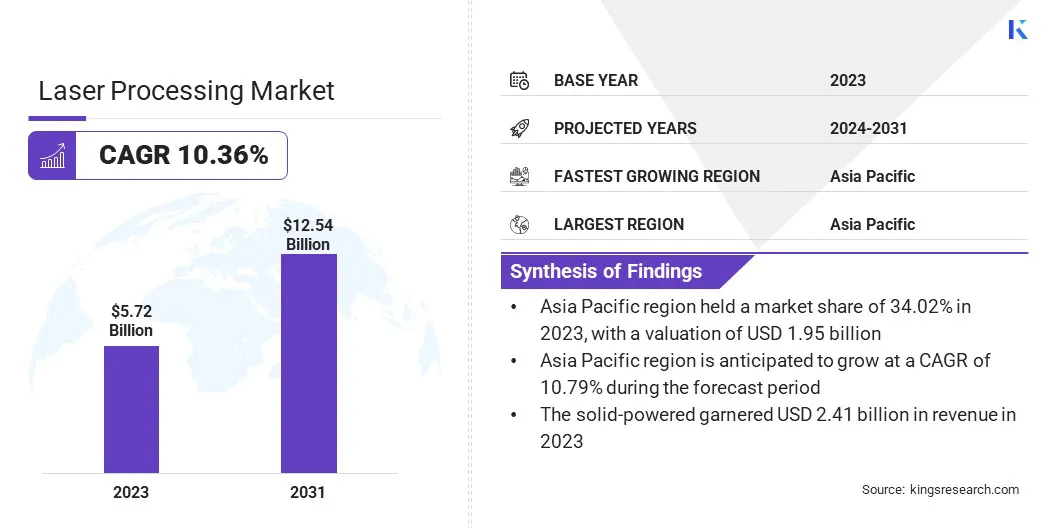

页面: 220 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 220 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

该市场包括用于高精度应用的先进激光解决方案,例如跨工业领域的切割,焊接,标记和雕刻。

市场的驱动是由加速采用电动汽车(EV),这些电动汽车(EV)需要精确的组件制造,以及更广泛地向高临界性自动生产的转变。这些动态位置激光处理是下一代制造中的关键推动剂。

全球激光处理市场规模在2023年价值57.2亿美元,预计将从2024年的62.9亿美元增长到2031年的125.4亿美元,在预测期内的复合年增长率为10.36%。

电动汽车的兴起和对精确制造的不断增长的需求促进了对激光处理的需求,该技术可确保复杂组件的高效,高质量的生产。

在激光加工行业运营的主要公司是Coherent Corp,IPG Photonics Corporation,Altec Metalltechnik GmbH,Universal Laser Systems,Inc,Inc,Newport Corporation,Amada Co。,bystronic Group,Epilog Laser,Epilog Laser,Epilog Laser,Eurolaser GMBH,Eurolaser GmbH,Han's Laser Technology Iltival Group。 Corporation,Trotec Laser Gmbh。和Foba。

市场是由电动汽车行业的快速增长所驱动的,电动汽车行业需要高精度,高效且可扩展的解决方案,用于电池组件,轻量级材料处理和复杂的焊接应用。

激光技术提供了满足不断发展的电动汽车制造标准所需的速度和准确性,将它们定位为高级汽车生产中的关键工具。

市场驱动力

“对精确制造的需求不断增加”

全球激光处理市场是由包括航空航天,汽车和电子产品在内的各个行业的精确制造需求不断上升的驱动。

这些行业需要越来越准确的解决方案来进行复杂的组件生产。激光技术提供了满足这些需求,优化生产周期,最小化材料废物并确保高质量标准所需的精确性和效率。

市场挑战

“环境和能源使用法规”

由于严格的环境和能源法规,全球激光处理市场面临着几个挑战,制造商需要投资于先进的,环保的激光系统,以满足促进较低排放和较高能源效率的政策。

这种过渡可以提高运营成本并创造采用障碍,尤其是在成本敏感的地区。制造商可以通过采用节能技术,投资可持续研发以及利用政府激励措施和绿色融资来缓解这些挑战。

战略合作伙伴关系和协作知识共享也可以支持该行业向合规,降低成本并促进更广泛采用环保解决方案的转变。

市场趋势

“ EV和汽车应用程序”

由于电动车辆和自动驾驶汽车的采用率不断增加,全球激光处理市场正在增长强劲增长。汽车制造商正在利用激光技术进行高精度焊接,切割和电池组件,以满足电动汽车的性能和安全需求。

这种趋势支持可扩展的生产,轻量级组件制造以及行业向电气化和高级移动解决方案的转变。

|

分割 |

细节 |

|

由激光 |

固体动力,液体动力,燃气动力 |

|

通过配置 |

固定光束,移动梁,混合动力 |

|

通过应用 |

加工,连接,表面修饰,标记和雕刻,微/纳米制造 |

|

通过垂直 |

制造,汽车,航空航天和防御,医疗,电子产品 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太激光加工市场份额在2023年约为34.02%,估值为19.5亿美元。优势归因于不断增长的EV部门,这需要精确制造。

这种增长正在推动对焊接,切割和表面处理等应用的激光技术的依赖,这对于达到EV生产的效率和质量高标准至关重要。

欧洲的激光加工行业有望在预测期内以10.38%的稳健复合年增长率增长。增长是由激光技术在医疗部门的扩展应用所驱动的。

在医疗设备,诊断和微创手术程序中,激光的采用率不断上升,这在这一市场扩展中起着关键作用。激光提供了高精度,效率和医疗治疗的恢复时间的减少,因此,它们融入医疗保健技术正在为创新和增长创造机会。

对基于高级激光的医疗解决方案的需求不断增长,这是增强欧洲在市场上的地位,通过促进医疗保健和制造技术的进步来增强其竞争力。

竞争格局:

激光加工行业具有很高的竞争力,领先的参与者通过战略收购和技术创新推动了增长。这些公司通过投资高级激光系统,并增强汽车,航空和医疗保健等行业的应用产品的产品来扩展其投资组合。

他们专注于研发,正在探索新兴技术以保持竞争优势。

最近的发展(并购/产品发布)

常见问题