立即咨询

实验室能力测试市场

通过技术(细胞培养,聚合酶链反应(PCR),免疫测定,色谱,色谱,光谱法),实验室能力测试市场规模,份额,增长和行业分析,按工业(临床诊断,药物,生物学,微生物学),最终用户(医院与临床,学术和研究实验室),以及 2025-2032

页面: 160 | 基准年: 2024 | 发布: August 2025 | 作者: Sunanda G.

市场定义

实验室能力测试是一个外部质量评估过程,可评估实验室产生准确可靠的测试结果的能力。它将绩效与预定义的标准和同行实验室进行了比较,以确保遵守全球质量框架,例如国际标准化组织(ISO),临床实验室改进修正案(CLIA)和美国病理学家学院(CAP)。

市场跨越临床诊断,食品和饮料测试,药品,环境监测和大麻测试,准确性和可靠性至关重要。实验室实施熟练程度测试,以进行认证,法规合规性,错误检测和绩效基准测试,以保持信誉并符合行业标准。

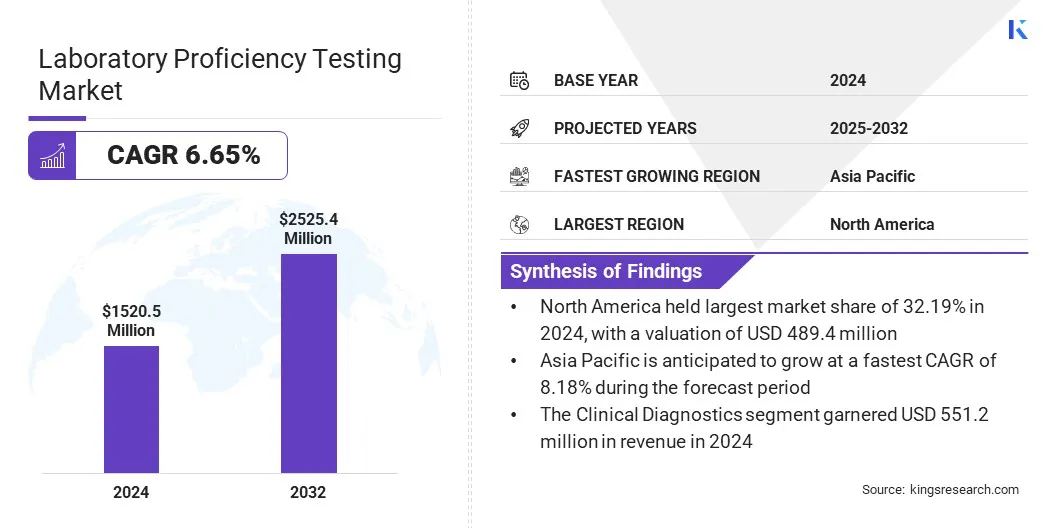

实验室能力测试市场概述

全球实验室能力测试的市场规模在2024年的价值为15.25亿美元,预计在2025年的16.60949亿美元增加到2032年的25.2539亿美元,在预测期间的复合年增长率为6.65%。

市场增长是由监管和认证要求驱动的,促使实验室参与PT计划以遵守CLIA和ISO等标准。此外,PT程序中自动化和大数据的集成简化了工作流程,减少了错误,并可以在整个实验室中更准确地进行基准测试。

关键亮点

- 在2024年,实验室水平测试行业规模的价值为15.25亿美元。

- 从2025年到2032年,市场预计将以6.65%的复合年增长率增长。

- 北美在2024年持有32.19%的份额,价值4.8945亿美元。

- 聚合酶链反应(PCR)段在2024年获得了3.4394亿美元的收入。

- 到2032年,临床诊断细分市场预计将达到8.9127亿美元。

- 学术与研究实验室领域在2024年获得了34.71%的最大收入份额。

- 预计在预测期内,亚太地区的复合年增长率为8.18%。

Major companies operating in the laboratory proficiency testing market are The College of American Pathologists, API, Randox Laboratories Ltd., UK NEQAS MICROBIOLOGY, EMQN, Weqas, SKML, GenQA, LGC Clinical Diagnostics (SeraCare), Association of American Feed Control Officials, AOAC INTERNATIONAL, CTS, Inc., INSTAND, Reference Institute for Bioanalytics, and IQMH.

市场正在经历强劲的增长,准确可靠的诊断测试的重要性不断上升。分子诊断,细胞培养技术和专门测定的采用增加了,这突出了需要强大的能力测试计划以确保质量和合规性。向个性化医学的转变进一步增加了需求,因为实验室必须验证针对特定疾病的应用的精确驱动的结果。

最近的举措,例如美国病理学家学院(CAP)启动H5N1特定的能力测试方案,突出了量身定制的计划如何发展以满足新兴的医疗保健需求。

- 2025年6月,美国病理学家学院启动了H5N1流感的检测和亚型计划。该程序提供了两个实验室创建的样品,它们模拟了现实的患者标本,从而使基于美国的实验室可以验证其在检测和区分H5N1与季节性流感菌株中的准确性。

市场驱动力

监管和认证要求

实验室能力测试市场受到严格的监管和认证要求的促进,要求实验室参与能力测试。美国和ISO/IEC 17025在全球范围内执行准确性,可靠性和合规性等标准,例如临床实验室改进修正案(CLIA)。

这些法规使得熟练度测试成为关键而不是可选的,可支持一致的性能验证。包括医疗保健,药品和食品安全在内的部门正在产生对熟练度测试服务的需求,以维持质量保证和监管批准。

- 2024年7月,Medicare&Medicaid服务中心(CMS)最终确定了CLIA法规,扩大了其他分析物的能力测试要求和紧缩绩效标准。 新纳入的分析物(例如血红蛋白A1C)现在需要熟练测试,而对于血细胞比容,红细胞和白细胞计数等测试的允许误差阈值已减少多达40%。

市场挑战

高资本和运营成本

阻碍实验室能力测试市场进步的主要挑战是高级分析设备和测试过程所需的高投资。实验室依靠诸如液相色谱 - 助剂质谱法(LC-MS/MS)等技术,这些技术涉及大量设置和运营支出。

此外,与样本制备,物流,数据处理和招募熟练人员招募相关的成本正在造成进一步的财务压力,特别是对于预算有限的较小实验室而言。

为了应对这一挑战,市场参与者提供基于云的数据管理系统,开发成本分布的联盟模型,并引入可扩展的测试解决方案,以减少前期资本需求。这些方法可促进更广泛的参与能力测试计划,同时减轻资源约束实验室的经济负担。

市场趋势

PT程序中的自动化和大数据的采用增加

实验室能力测试市场正在见证一种明显的趋势,即采用自动化和人工智能以现代化测试过程。自动化平台减少手动干预,最大程度地减少样品处理,分发和报告中的错误。

AI驱动的分析能够更快,更准确地评估实验室性能,发现可能通过常规评估而忽略的模式和偏差。大数据的使用进一步支持了多个实验室的基准测试,增强了质量保证,合规性以及能力测试计划的总体效率。

- 2025年2月,Cormay Diagnostics与Randox国际质量评估计划(RIQAS)合作,提供了世界一流的外部质量评估(EQA)计划。该合作伙伴关系可以评估Cormay Diagnostics在RIQAS广泛的全球EQA服务网络中的体外诊断(IVD)解决方案。该协作涉及数字报告工具和分析在评估过程中的应用。

实验室能力测试市场报告快照

|

分割 |

细节 |

|

通过技术 |

细胞培养,聚合酶链反应(PCR),免疫测定,色谱,光谱法,其他 |

|

按行业 |

临床诊断,药物,生物制剂,微生物学 |

|

由最终用户 |

医院和诊所,学术与研究实验室,合同研究组织(CRO),公共卫生实验室 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过技术(细胞培养,聚合酶链反应(PCR),免疫测定,色谱,光谱法等):聚合酶链反应(PCR)节段在2024年获得了3.4394亿美元,主要是由于其在分子诊断和感染性疾病测试中广泛使用。

- 按工业(临床诊断,药物,生物制剂和微生物学):临床诊断部分在2024年占36.25%的份额,这在很大程度上归因于广泛的基本实验室测试,该测试维持了对外部质量评估的需求,以确保整个医院的准确性,合规性,合规性和诊断性的诊断阶层,以及研究中心,以及研究中心,以及研究中心。

- 由最终用户(医院和诊所,学术与研究实验室,合同研究组织(CRO)和公共卫生实验室):预计到2032年,学术与研究实验室细分市场将达到84643万美元,这是由于高量的复杂测试,严格遵守研究质量标准,并需要外部验证,外部验证。

实验室能力测试市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美实验室水平测试市场份额在2024年为32.19%,价值4.8945亿美元。领先的药物和生物技术公司的存在来增强这种主导地位。对药物发现,疫苗开发和生物制造制造的持续投资需要可靠的实验室测试。

此外,美国食品和药物管理局(FDA)的监管监督促使实验室采取PT计划以达到合规性并保持临床试验和质量保证的信誉。

- 2024年4月,美国食品和药物管理局(FDA)最终确定了一项规则,将实验室开发测试(LDT)分类为《联邦食品,药物和化妆品法》的医疗设备。该规则介绍了该机构执法酌处权的四年期间,为实验室建立了分阶段的合规时间表。第1阶段始于2025年5月,要求实验室遵守医疗设备报告,更正和删除报告以及投诉文件的维护。

此外,该地区处于精密医学和分子诊断的最前沿,这是由于越来越多的使用基因检测,肿瘤科和传染病诊断。由于实验室需要外部验证以确保高风险测试的可靠性,因此北美个性化治疗模型的扩展正在对PT提供商产生一致的需求。

据估计,在预测期内,亚太实验室能力测试行业的复合年增长率为8.18%。这种增长得到了该地区诊断实验室的扩展,其特征是医疗保健支出增加和不断增长的患者基础。

随着实验室在传染病和肿瘤学等领域进行更高的测试,参与PT方案对于保持信誉并符合认证标准变得越来越重要。对先进诊断技术的需求进一步增强了对一致质量验证的需求。

- 2024年,Agilus Diagnostics扩大了其实验室网络,并获得了其他国际认证。该公司在印度,中东和南亚延伸了其占地面积,运营了超过418个实验室。

此外,与粮食质量和污染有关的担忧导致亚太地区的监管机构加强安全标准,从而增加了在粮食实验室中采用强制性测试。

监管框架

- 在美国,根据《联邦法规》第493部分编纂的临床实验室改进修正案(CLIA),要求执行人类诊断测试的实验室必须参与批准的能力测试计划。该法规指定了每个测试事件的最低样本数量,包括五个用于细菌学的标本,并由Medicare&Medicaid Services中心(CMS)监督。不符合标准可能会导致制裁,包括失去认证。

- 在英国,实验室质量保证由英国认证局(UKAS)监督,这是政府任命的唯一民族机构。医疗实验室必须遵守ISO 15189:2022 - 医疗实验室:质量和能力的要求,这需要参与外部质量保证方案,包括熟练度测试。

- 在中国实验室质量保证由国家卫生委员会(NHC)管辖,并通过国家临床实验室(NCCL)实施。需要临床实验室参加国家和地区外部质量评估计划,这些计划是该国的熟练程度测试形式。

- 在印度,在印度质量委员会(QCI)领导下的国家测试和校准实验室(NABL)的国家认证委员会负责实验室和能力测试认证。执行医学诊断的实验室必须遵守ISO 15189,而PT提供商则根据ISO/IEC 17043认可:合格评估 - 熟练度测试的一般要求。

- 韩国通过韩国技术和标准机构(KATS)运营的韩国实验室认证计划(KOLAS)管理实验室认证。实验室得到了国际标准的认可,包括ISO/IEC 17025,ISO 15189和ISO/IEC 17043,在每个认证领域至少每三年至少每三年参与一次熟练度测试。

竞争格局

实验室能力测试行业的市场参与者正在采用诸如扩大其熟练度测试计划范围,与专业诊断公司合作的范围,并将高级技术合并以提高测试准确性和覆盖范围,以保持竞争力。

他们还投资于研究和开发,以引入新的测试模块,增强其在不同实验室学科的服务的可靠性。战略合作伙伴关系和技术升级有助于提供者满足新兴的诊断需求并保持法规依从性。

- 2024年,澳大利亚质量保证计划(RCPAQAP)的皇家病理学家学院将其儿科诊断计划从10个样本扩展到12个样本。这种调整旨在增强该计划的全面性,并更好地支持实验室评估儿科诊断能力。此外,RCPAQAP与Roche合作推出了一项用于肺癌突变检测的试验外部质量保证(EQA)研究。

实验室水平测试市场的主要公司:

- 美国病理学家学院

- API

- Randox Laboratories Ltd.

- 英国NEQAS微生物学

- EMQN

- weqas

- SKML

- Genqa

- LGC临床诊断(Seracare)

- 美国饲料控制官员协会

- AOAC国际

- CTS,Inc。

- Instand

- 参考生物分析研究所

- IQMH

最近的发展(产品发布)

- 2023年3月,CAP启动了一项针对Monkeypox(MPOX)病毒的新提高测试计划。该计划旨在提高分子测试过程的质量保证,并有助于确保精确和可靠的测试结果,从而有助于检测MPOX病毒。

常见问题