术中影像市场

术中影像市场术中影像市场

术中成像市场规模、份额、增长和行业分析、副产品(术中计算机断层扫描 (iCT)、术中超声、术中磁共振成像 (iMRI)、C 形臂)、按成像(2D、3D)、按应用(神经外科、心血管外科、骨科手术、其他)、按最终用途和区域分析、 2025-2032

页面: 190 | 基准年: 2024 | 发布: June 2025 | 作者: Versha V. | 最近更新: December 2025

立即咨询

术中影像市场术中影像市场

页面: 190 | 基准年: 2024 | 发布: June 2025 | 作者: Versha V. | 最近更新: December 2025

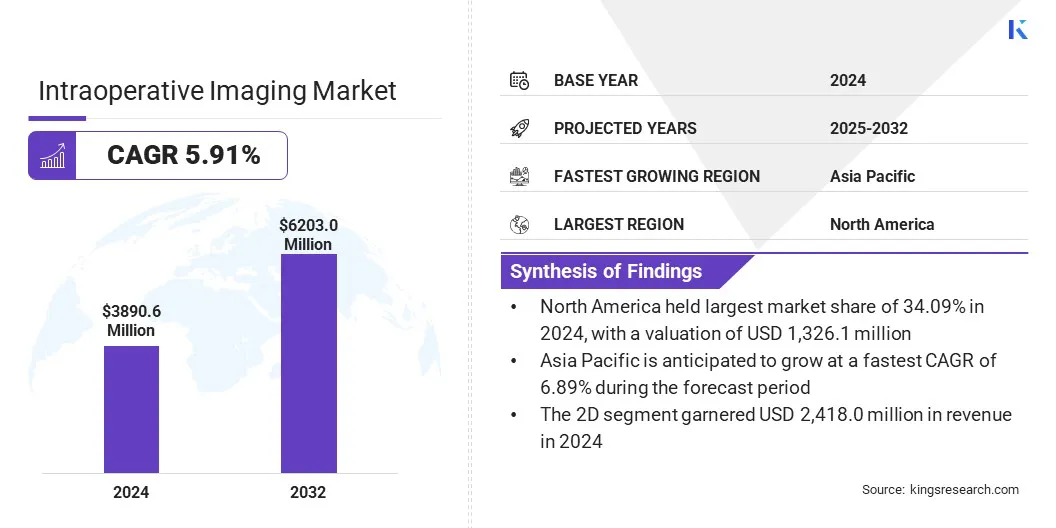

根据 Kings Research 的数据,2024 年全球术中影像市场规模为 38.906 亿美元,预计将从 2025 年的 41.038 亿美元增长到 2032 年的 62.030 亿美元,预测期内复合年增长率为 5.91%。

由于对外科手术精确度的需求不断增长以及微创技术的不断采用,该市场正在经历稳定增长。

神经外科、骨科和肿瘤学应用中越来越多地采用图像引导手术,推动了术中 MRI、CT 和超声的使用。成像准确性、工作流程集成和移动性的进步正在增强临床决策。

术中成像行业的主要公司有美敦力(Medtronic)、Grovecourt Capital Partners、西门子股份公司、通用电气公司、皇家飞利浦公司、Brainlab AG、佳能公司、Aton GmbH、Esaote SpA、三井住友金融集团公司、岛津制作所、KUBTEC、南京博爱医疗设备有限公司、三星电子和 Xoran Technologies, LLC。

混合手术室中先进成像系统的集成增强了手术过程中的实时可视化和精度,推动了对术中成像解决方案的需求。

对手术基础设施的投资不断增加,扩大了此类先进手术室设备的安装基础,从而加速了术中成像技术的采用,并促进了整体市场的增长。

该市场是由微创和图像引导手术不断增长的需求推动的。外科医生现在依靠术中 MRI、CT 和超声波等实时成像工具来更精确地执行手术。这些技术改善了术中决策、减少并发症并减少住院时间。

由于医疗保健系统旨在提高手术效果并优化手术室效率,术中成像的使用正在成为外科专业的标准要求。

这种向微创干预的转变,加上对高手术准确性的需求,预计将继续推动成像系统与现代手术环境的集成。

术中成像市场的一个主要挑战是 3D 成像系统的使用受到限制,因为其成本高且操作复杂。 CT 和 MRI 等先进的 3D 术中成像方式可在手术过程中提供实时可视化,但其安装和维护需要大量资金、专业基础设施和训练有素的人员。

因此,许多医疗机构,特别是在资源匮乏的环境或较小的手术中心,无法采用这些系统,这限制了图像引导手术的更广泛实施。

因此,公司正在开发 CT 荧光配准方法等技术,该方法使用术中荧光检查(一种广泛使用且较便宜的 2D 成像方式)来提供实时指导。

市场正在经历整合的关键趋势人工智能进入成像技术。人工智能被纳入支持实时图像分析、改善解剖可视化并协助术中决策。

这些增强功能可帮助外科医生提高手术的准确性、减少变异性并最大限度地减少重复成像的需要。人工智能驱动的成像系统可优化图像质量,同时降低辐射暴露,从而有助于患者安全。

此外,在成像平台中使用预测算法支持个性化手术计划和执行。这些技术正在提高术中手术的效率和精确度,满足对数据驱动和以结果为中心的手术干预日益增长的需求。

|

分割 |

细节 |

|

按产品分类 |

术中计算机断层扫描 (iCT)、术中超声、术中磁共振成像 (iMRI)、C 型臂 |

|

通过影像 |

2D、3D |

|

按申请 |

神经外科、心血管外科、骨科外科、创伤/急诊室外科、耳鼻喉外科、肿瘤外科、其他 |

|

按最终用途 |

医院、专科诊所、门诊手术中心、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,北美占术中影像市场34.09%的份额,估值为13.261亿美元。该地区的主导地位主要是由于神经外科和骨科中心高度集中,采用先进的术中成像系统。

领先的医疗设备制造商和学术医院之间的合作,以及混合手术室在三级护理机构中的早期整合,显着增加了产品需求。

这一发展突显了该地区对扩大先进外科基础设施的重视,因为医院广泛投资于混合手术室,以满足跨多个专业对高精度和图像引导手术不断增长的需求。

此外,老牌企业的存在及其在术中 MRI 和 CT 系统方面的持续创新增强了美国和加拿大的市场增长。

亚太地区预计将成为市场增长最快的地区,预测期内复合年增长率为 6.89%。由于对微创诊断和外科手术的需求不断增长,该地区的术中成像行业正在快速增长。

在澳大利亚和日本,对早期疾病检测的关注正在加速先进的术中成像技术在介入肺病学中的采用。

这一发展突显了该地区日益关注将人工智能驱动的成像工具整合到临床实践中,以提高高负担条件下的诊断准确性和程序效率,并得到医疗保健提供者和成像技术公司之间的积极合作的支持。

术中成像市场的特点是不断的技术创新、战略合作和产品差异化,以增强实时手术成像能力。市场上的主要参与者致力于通过开发下一代成像系统来扩展其产品组合,这些系统可提供更高分辨率、更高的移动性以及与手术导航平台更好的集成。

市场参与者正在通过监管批准、区域分销协议和本地化制造来扩大其地理足迹,以提高高增长地区的可达性和运营效率。

常见问题