立即咨询

医学互联网市场

最终用户(医院和诊所,家庭医疗保健,研究机构和学者,其他),通过平台(药物管理,临床运营和工作流程管理)和区域分析,由最终用户(医院和诊所,家庭医疗保健,研究机构和其他学者),以及区域分析,通过提供(硬件,软件,服务),以及区域分析,通过提供(硬件,软件,服务),通过提供(硬件,软件,服务),以及区域分析,通过提供(硬件,软件,服务), 2025-2032

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V.

医学互联网市场概述

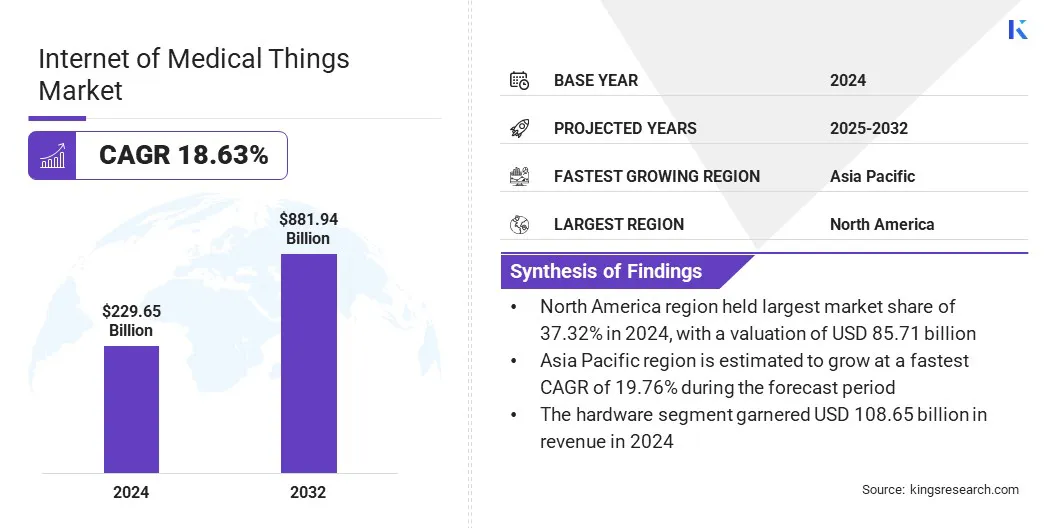

全球医疗互联网市场规模在2024年的价值为2,296.5亿美元,预计到2025年的2667.8亿美元,到2032年的881.9.4亿美元,在预测期内的复合年增长率为18.63%。

由于对持续的患者监测的需求不断增长,因此可以简化工作流程并减少医院住院的需求不断增长。安全云连接的集成可以实时数据访问和有效的连接医疗设备的协调管理。

主要市场亮点:

- 医学行业的规模在2024年价值2296.5亿美元。

- 从2025年到2032年,市场预计将以18.63%的复合年增长率增长。

- 北美在2024年的市场份额为37.32%,估值为857.1亿美元。

- 2024年,硬件部分获得了1006.5亿美元的收入。

- 到2032年,医院和诊所细分市场预计将达到315.2亿美元。

- 预计患者监测部分将在预测期内注册最快的CAGR 21.74%。

- 预计在预测期内,亚太市场的复合年增长率为19.76%。

在医学事物市场上运营的主要公司是Microsoft,Armis Inc.,IBM,Cisco Systems,Inc。,Resideo Technologies Inc.,SAP,SAP,通用电气公司,Securitas Healthcare LLC,Medtronic,Robert Bosch Gmbh,Robert Bosch Gmbh,Koninklijke Philips N.V. Ag。

市场是由越来越多的采用电子健康记录(EHRS)这简化了临床工作流并增强患者护理。集成的EHR系统使护理人员能够从任何位置快速访问和更新关键的患者信息,从而支持知情的,及时的决策。

通过改善文档,药物安全,推荐管理和移动图表,EHRS有助于减轻行政负担,提高临床医生的生产力,并确保跨不同医疗机构的一致,高质量的护理。

- 2024年9月,Oracle Health宣布了EHR的增强功能,旨在提高临床医生的效率和护理质量。这些更新可以更快地访问关键患者信息,简化图表审查,高级移动文档,更安全的药物流程以及改进的推荐管理。通过可预测的季度发行,这些创新有助于医疗组织增强工作流程并提供更好,更明智的患者护理。

市场驱动力

对连续患者监测的需求增加

市场的驱动是,需要持续的患者监测,从而减少员工工作量并缩短住院时间。与监视平台集成的高级可穿戴生物传感器可实时健康跟踪和简化临床工作流程。

这支持及时的决策和有效的资源分配,从而使医疗保健提供者可以管理不断上升的患者量和运营成本。连续监测通过增强医院和家庭的护理服务来解决现代医疗系统中的关键压力。

- 2024年8月,Royal Philips与SmartQare合作,将其VIQTOR解决方案与飞利浦的临床患者监测平台相结合。这项合作针对欧洲整个医院的无缝,连续的患者监测。通过在可穿戴生物传感器和系统之间启用互操作性,该合作伙伴关系旨在减少员工工作量,缩短医院的住院,并通过可访问的,用户友好的平台简化数据驱动的决策。

市场挑战

数据隐私和网络安全风险

随着连接的医疗设备收集并传输敏感的患者信息,医学事物互联网市场面临数据隐私和网络安全风险的关键挑战。网络攻击,数据泄露和未经授权的访问会损害患者的安全,违反法规和数字医疗保健的损害信任。

公司正在实施强大的加密协议,多因素身份验证和安全的云存储。他们还进行了定期的安全审核,采用行业标准,并开发了先进的威胁检测系统,以确保跨连接的医疗保健生态系统的患者数据的完整性,机密性和可用性。

市场趋势

在医疗设备管理中的安全云连接的集成

市场正在注册在医疗设备管理中整合安全云连接的趋势,以提高护理交付和运营效率。

医疗保健提供者可以访问实时临床数据,远程管理设备舰队,并通过使设备能够与云无缝连接来确保患者信息的可靠存储。

这种方法支持更快,更明智的决策,促进跨环境协调的护理,并加强数据安全性,同时可以对连接的可扩展,具有成本效益医疗设备。

- 2024年3月,Onymos和Vapotherm宣布了合作伙伴关系,以开发用于Vapotherm HVT 2.0系统的端到端IOMT解决方案。该协作利用Onymos的功能服务平台可提供安全的云连接,远程设备管理以及实时临床数据可视化,支持决策并在急性医院环境和未来家庭环境中提供高级呼吸护理。

医学互联网市场报告快照

|

分割 |

细节 |

|

通过奉献 |

硬件(可穿戴设备,固定医疗设备,可植入医疗设备),软件(设备管理,应用程序管理,数据分析,其他(电子健康记录(EHR)系统,远程医疗软件),服务(集成和部署服务,咨询服务,其他服务,其他服务,支持和维护服务,托管服务) |

|

由最终用户 |

医院和诊所,家庭护理/家庭医疗保健,研究机构和学者,其他 |

|

按平台 |

药物管理,患者监测,临床操作和工作流程管理,预防性医疗保健,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

- 通过提供(硬件,软件和服务):由于对连接的医疗设备的需求不断上升,该硬件部分在2024年获得了1006.5亿美元的收入,这些设备的需求不断增长,这些设备可实时患者监测和简化临床工作流程。

- 由最终用户(医院和诊所,家庭保健/家庭医疗保健,研究机构和学者等):由于越来越多地采用连接的监控系统以提高患者的护理,并支持及时的临床决策,医院和临床部门在2024年持有38.51%的市场份额。

- 通过平台(药物管理,患者监测,临床操作和工作流程管理,预防性医疗保健等):由于对不断增长的远程监测解决方案的需求不断增长,可以改善慢性病管理并减少医院的充气剂,预计到2032年,患者监测部门预计将达到3650.2亿美元。

医学互联网市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美在2024年的市场份额约为37.32%,估值为857.1亿美元。由于其先进的医疗基础设施支持创新的数字护理解决方案的整合,因此该地区主导了医学事物市场市场。

连接的健康平台的广泛采用可以使无缝的远程患者监视和跨护理设置有效的数据管理。

通过利用基于云的安全市场和尖端技术,例如生成AI,该地区的医疗保健提供者可以增强患者的参与度,简化临床工作流程,并及时提供知情的护理,从而增强了北美在互联医疗保健方面的领导。

- 2025年2月,验证启动了其健康物联网和远程患者管理解决方案,该解决方案由AWS Marketplace的生成AI提供动力。产品包括验证健康物联网平台,远程患者管理,物流,设备购买和患者服务台。现在,AWS企业医疗保健和生命科学客户可以访问这些解决方案,通过AWS Marketplace的数字目录来简化采购和部署。

在预测期内,亚太市场有望以19.76%的稳健复合年增长率增长。亚太地区的医学事物行业是由远程医疗服务的扩展驱动的,这些服务可以增强各种地区的优质医疗保健的机会。

提供者可以通过将连接的医疗设备与远程医疗平台集成,可以进行远程咨询,持续的患者监测和个性化护理。

这种方法可降低旅行障碍,改善农村和服务不足的地区的医疗保健可用性,并支持对慢性疾病的有效管理,满足对该地区对可访问的,技术支持的医疗解决方案的需求不断增长的。

监管框架

- 在美国,食品药品监督管理局(FDA)通过设定了医疗机构中使用的连接医疗设备的安全性,有效性和网络安全标准来调节IOMT。

- 在印度,中央药物标准控制组织(CDSCO)通过监督互联医疗设备的批准,安全和质量标准来调节IOMT,并确保遵守适用法规。

竞争格局

医学互联网市场中的公司正在积极追求合并和收购,战略合作伙伴关系和产品推出等策略,以增强其市场地位。

主要参与者正在通过有针对性的收购来扩大投资组合,形成联盟以增强技术能力,并引入创新的连接医疗设备和平台。

这些行动反映了一种竞争格局,重点是加速市场渗透,并在各种医疗机构跨越综合,可扩展的IOMT解决方案方面建立领导力。

- 2024年5月,GE Healthcare和Tampa总医院扩大了合作伙伴关系,并协议在TGH Imaging在佛罗里达州的门诊设施中部署高级成像和超声技术。该计划通过启用连接的,数据丰富的诊断解决方案来支持IOMT,从而改善临床医生的工作流程,增强患者护理并加强各个地方的医疗保健服务。

医学事物互联网市场中的主要公司:

- 微软

- 阿米斯公司

- IBM

- 思科系统公司

- Resideo Technologies Inc.

- 树液

- 通用电气公司

- Securitas Healthcare LLC

- Medtronic

- 罗伯特·博世(Robert Bosch Gmbh)

- Koninklijke Philips N.V.

- PTC

- 华为技术有限公司

- Oracle

- 西门子卫生员国际农业

最近的发展(合作伙伴/产品启动)

- 2025年3月,累积和设备权限宣布了合作伙伴关系,以增强IOMT的安全性和数据管理。他们的联合解决方案提供了自动身份生命周期管理,实时监控,预测性维护和强大的监管合规性。通过实施零信托安全性,合作伙伴关系确保了对连接的医疗设备的安全,简化的管理,从而支持跨IOMT环境的更安全,更可靠的医疗保健交付。

- 2025年2月,验证推出了由生成AI提供动力的申请专利的数字远程患者监控助手。该解决方案与主要的EHR系统集成,将复杂的患者数据分析为清晰,可操作的见解。它使临床医生能够有效地解释健康趋势,维持文件合规性并减少行政工作量,在现有的临床工作流程中支持更快,更明智的决策。

常见问题