喷油嘴市场

喷油嘴市场规模、份额、增长和行业分析,按技术(汽油端口燃油喷射、柴油直喷、汽油直喷)、按推进系统(柴油、汽油)、按车辆(两轮车、乘用车、商用车)和区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sunanda G. | 最近更新: 2026年2月

喷嘴市场包括用于燃油喷射系统的精密设计喷嘴的生产和开发,以优化燃油雾化和燃烧效率。这些喷嘴旨在以精确的数量和模式输送燃油,确保提高发动机性能、降低排放并提高燃油经济性。

喷射器喷嘴采用高强度合金和先进涂层制造,经过复杂的工艺,包括微加工和激光钻孔,以实现精确的喷射模式。

它们广泛应用于乘用车、商用车和工业机械的汽油和柴油发动机。此外,替代燃料系统中不断发展的应用(例如甲醇和氨喷射)正在扩大其在可持续交通中的作用。

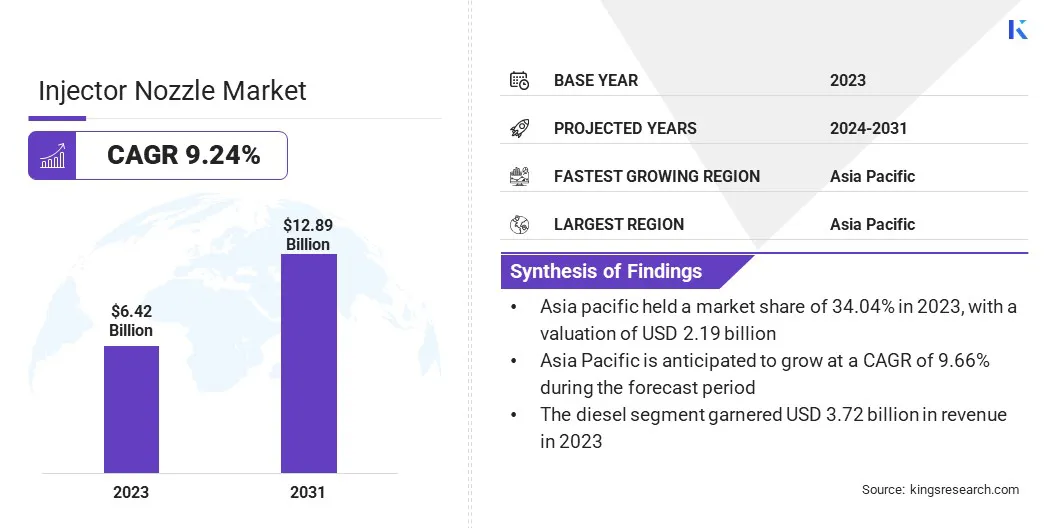

2023年全球喷油嘴市场规模为64.2亿美元,预计将从2024年的69.5亿美元增长到2031年的128.9亿美元,预测期内复合年增长率为9.24%。

由于全球越来越多地采用节能技术和排放法规,市场正在扩大。汽车制造商正在集成先进的燃油喷射系统,例如汽油直喷 (GDI) 和多端口燃油喷射 (MFI),以提高发动机性能并减少排放。

此外,对替代燃料的需求不断增长,包括甲醇和氨,正在引领创新的喷射器喷嘴设计,支持可持续燃料解决方案。

全球喷油器喷嘴行业的主要公司有罗伯特·博世有限公司、电装公司、德尔福技术公司、大陆集团、思达耐有限责任公司、康明斯公司、马瑞利公司、伊顿公司、日立阿斯特莫美洲公司、京滨公司、伍德沃德、雅马哈汽车有限公司、三菱电机公司、利勃海尔和东莞冠联五金汽车配件有限公司。

全球汽车生产的扩大正在推动市场发展。制造商正在增加产量,以满足不断增长的消费者需求,特别是在印度、中国和巴西等新兴经济体。

向节能和高性能发动机的转变加剧了对可提高燃烧效率的先进喷嘴的需求。可支配收入的增加和快速城市化导致汽车保有量增加,进一步增强了需求。

随着汽车制造商专注于提高车辆效率和遵守燃油经济性标准,对汽油直喷和共轨直喷技术的日益青睐正在加速市场扩张。

市场驱动力

“替代燃料的采用不断增加”

向压缩天然气、液化石油气和生物燃料等替代燃料的转变正在推动喷射器喷嘴市场的发展。汽车制造商正在改进燃油喷射系统,以适应不同的燃油成分,同时保持效率。

喷嘴在确保使用非传统燃料的车辆的最佳燃烧和减少排放方面发挥着至关重要的作用。政府对清洁能源采用的激励措施鼓励汽车制造商开发支持替代燃料应用的喷射技术。

对燃料灵活的发动机的需求不断增长,导致对专用喷嘴的投资增加,这些喷嘴可以在提高性能的同时遵守环境法规。

市场挑战

“精密制造的复杂性和成本限制”

由于制造所需的高精度以及相关的生产成本,喷射器喷嘴市场面临挑战。喷油嘴必须满足性能标准,确保最佳的燃油雾化和燃烧效率。达到这种精度水平会增加生产复杂性和成本,影响制造商和最终用户的承受能力。

公司正在投资激光钻孔和增材制造等先进制造技术,以提高精度,同时减少浪费。此外,与材料供应商和研究机构的战略合作伙伴关系正在促进耐用且具有成本效益的材料的创新,在提高性能的同时保持有竞争力的价格。

市场趋势

“商用车和重型车辆的需求不断增长”

物流、建筑和农业领域的扩张正在推动喷嘴市场的发展。对商用卡车、公共汽车和越野车的需求不断增长,增加了对高性能燃油喷射系统的需求。

重型柴油发动机需要高效的燃油输送机制,以确保最佳燃烧、延长发动机寿命并减少排放。车队运营商正在投资购买具有先进喷嘴技术的车辆,以提高运营效率并满足排放标准。

的成长电子商务全球供应链进一步加剧了对节能运输解决方案的需求,促使制造商开发适用于重型应用的高精度喷嘴。

|

分割 |

细节 |

|

按技术 |

汽油端口燃油喷射、柴油直喷、汽油直喷 |

|

通过推进 |

柴油、汽油 |

|

乘车 |

两轮车、乘用车、商用车 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太地区:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区喷油器喷嘴市场份额约为34.04%,估值为21.9亿美元。亚太地区对两轮车和紧凑型汽车的需求不断增长,推动了市场的扩张。

城市化和中产阶级收入的增加推动了人们对经济实惠且节能的汽车的偏好。印度、印度尼西亚和越南等国家的摩托车和小型汽车销量显着增长,推动了对高效燃油喷射系统的需求。

汽车制造商正在为这些车辆配备先进的喷嘴,以提高行驶里程、减少排放并满足燃油经济性标准。对经济高效的移动解决方案的日益关注进一步支持了精密设计的燃油喷射器的采用。

此外,亚太地区汽车生产的快速扩张正在推动市场发展。中国、印度、日本和韩国等国家是主要的汽车制造中心,向国内和全球供应车辆。汽车制造商正在投资先进的燃油喷射系统,以提高发动机性能并满足不断变化的效率标准。

全球和区域制造商的不断增长加剧了竞争,促使公司提高生产能力并将精密设计的喷油器喷嘴集成到现代车辆设计中。国内乘用车和商用车需求的增长进一步加强了市场增长。

欧洲的喷嘴行业有望在预测期内以 9.26% 的复合年增长率实现显着增长。欧 7 排放法规的推出正在推动欧洲市场的发展。

这些标准要求汽车制造商实现更严格的氮氧化物 (NOx) 和颗粒物 (PM) 限制,从而促使采用先进的燃油喷射系统。采用高压直喷技术的精密设计的喷油器喷嘴正在集成到内燃机 (ICE) 中,以增强燃油雾化并减少排放。

欧洲汽车制造商正在投资创新的喷射解决方案,以符合这些不断变化的法规,从而增强了该地区对下一代燃油喷射器喷嘴的需求。

此外,欧盟 (EU) 对替代燃料的推动正在加速氢气和电子燃料在内燃机中的采用,从而创造了对专用喷嘴的需求。

德国、法国和荷兰等国家正在推广氢动力重型车辆,这些车辆需要能够处理氢气独特燃烧特性的喷嘴。

此外,作为汽油和柴油的低碳替代品而开发的合成电子燃料需要改进的燃油喷射系统。汽车制造商和燃油喷射系统制造商正在投资研究,开发针对氢和合成燃料优化的高性能喷嘴,以支持市场扩张。

全球喷油器喷嘴市场的特点是市场参与者正在实施战略举措,包括扩大燃油喷射项目,以加强其市场占有率并满足对先进燃油喷射技术不断增长的需求。

公司正在推出更广泛的燃油喷射器,包括汽油直喷 (GDI)、多端口燃油喷射 (MFI) 和节气门体喷射 (TBI) 系统,以提高车辆性能和燃油效率。

这些扩张与节油技术和排放法规的日益采用相一致,推动了市场的发展。持续的产品创新和全面的维修解决方案进一步促进了市场的拓展。

最新进展(产品发布)

常见问题