工业公用事业通信市场

工业公用事业通信市场规模、份额、增长和行业分析,按组成部分(硬件、软件、服务)、按技术(有线、无线)、按最终用途(发电、输电和配电、石油和天然气、水和废水、其他)以及区域分析, 2024-2031

页面: 150 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年3月 | 作者: Sharmishtha M. | 最近更新: 2026年2月

该市场是指能源、水和天然气领域内用于高效通信和数据交换的技术和系统。

该市场包括支持实时监控、自动化和安全数据传输的解决方案,从而提高运营效率、安全性和资源管理。这些功能还有助于更好的决策和优化公用事业运营。

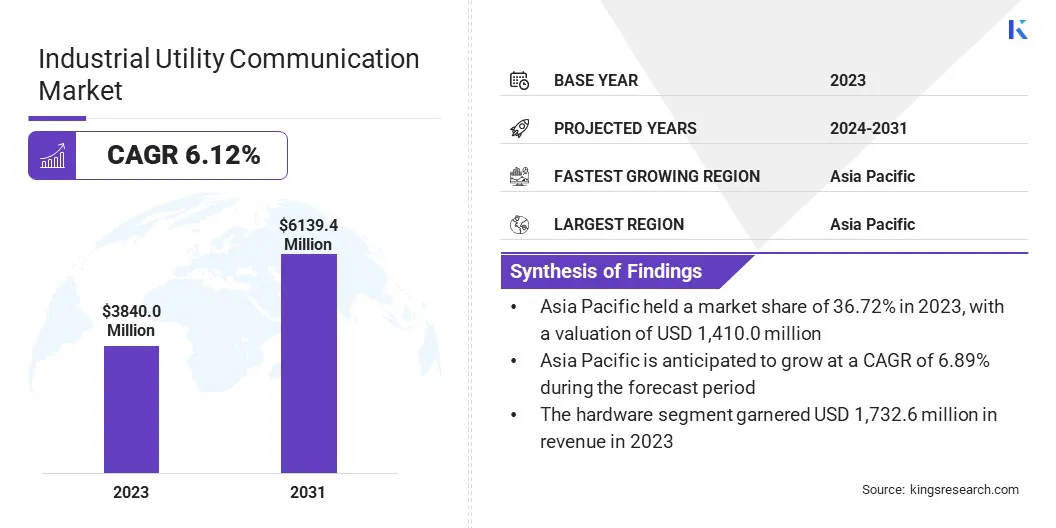

2023年全球工业公用通信市场规模为38.40亿美元,预计2024年为40.51亿美元,到2031年将达到61.394亿美元,2024年至2031年复合年增长率为6.12%。

电网数字化以及可再生能源与公用事业系统的集成推动了对先进通信基础设施的需求。智能电网需要实时数据交换、自动化和安全连接。这些功能有助于优化能源分配、提高效率并支持可持续能源转型

工业公用事业通信行业的主要公司包括通用电气公司、西门子、施耐德电气、日立有限公司、富士通、摩托罗拉解决方案公司、Telefonaktiebolaget LM Ericsson、诺基亚、Itron Inc、思科系统公司、艾默生电气公司、ABB、RAD、OMICRON 和 Hexagon AB。

由于对安全、高速和弹性连接的需求不断增长,市场正在迅速发展。随着数字化程度的提高,能源、交通和制造等行业依赖先进的通信网络来提高效率和运营可靠性。

5G、混合无线解决方案和工业物联网 (IIoT) 等技术正在实现实时数据交换、远程监控和自动化。这些进步支持电网现代化和智能基础设施,同时实现可靠且可扩展的工业通信解决方案。

由于对安全、高速和弹性连接的需求不断增长,市场正在迅速发展。随着数字化程度的提高,能源、交通和制造等行业依赖先进的通信网络来提高效率和运营可靠性。

5G、混合无线系统等技术工业物联网 (IIoT)正在实现实时数据交换、远程监控和自动化。这些进步支持电网现代化和智能基础设施,同时实现可靠且可扩展的工业通信解决方案。

市场驱动力

《智能电网与能源转型》

向智能电网和可再生能源整合的日益转变正在推动对先进通信基础设施的需求。随着公用事业公司向分散式能源系统过渡,实时数据交换对于平衡供需至关重要。

智能电网利用自动化、人工智能驱动的分析和安全连接来优化配电、减少能源损失并整合分布式能源。这种转变提高了电网的弹性,确保法规遵从性并实现预测性维护。

越来越依赖高速通信网络来支持这些进步,这是工业公用事业通信市场增长的关键驱动力。

市场挑战

“熟练劳动力短缺”

工业公用事业通信市场正面临熟练劳动力短缺的问题,特别是在先进网络管理、网络安全和数字网格技术等领域。

随着智能电网和工业物联网的普及,公用事业部门很难找到精通实时数据管理、人工智能驱动的自动化和安全通信协议的专业人员。

为了解决这个问题,公司可以投资劳动力培训计划,与学术机构建立合作伙伴关系,并实施人工智能驱动的自动化以减少对手动操作的依赖。此外,远程监控和基于云的解决方案有助于缩小技能差距,同时确保高效、安全的电网通信。

市场趋势

“人工智能 (AI) 和机器学习 (ML) 的集成”

人工智能和机器学习的集成正在通过优化能源分配、预测性维护和网络效率来改变工业公用事业通信市场。人工智能驱动的分析可以实时监控电网性能,帮助公用事业公司检测故障、预防故障并延长资产寿命。

机器学习算法改进需求预测,确保高效的能源分配并降低运营成本。此外,人工智能驱动的自动化简化了网络管理,提高了可靠性和响应能力。这一趋势正在加速数字化转型,使公用电网变得更加智能、更具弹性,并为能源转型做好更好的准备。

|

分割 |

细节 |

|

按组件 |

硬件[通信设备、传感器、网络基础设施、远程终端单元(RTU)和可编程逻辑控制器(PLC)]、软件(网络管理系统、SCADA软件、数据分析平台、网络安全软件)、服务(安装和集成、维护和支持、咨询和工程、网络安全服务) |

|

按技术 |

有线、无线 |

|

按最终用途 |

发电、输配电、石油和天然气、水和废水处理、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太地区工业公用通信市场份额在全球市场中的份额约为36.72%,估值为14.100亿美元。由于快速的城市化、政府的大力支持,亚太地区引领市场智能电网部署,并增加对可再生能源的投资。

中国、印度和日本等国家正在利用先进的通信网络升级其公用事业基础设施,以提高电网的可靠性和效率,从而推动市场的增长。在公用事业运营中越来越多地采用物联网、人工智能和基于云的解决方案,进一步增强了该地区的主导地位。 。

北美工业公用事业通信行业预计在预测期内将以 6.23% 的复合年增长率强劲增长。该地区正在大力采用无线通信技术、人工智能分析和智能计量系统。

促进可持续能源整合的政府法规,加上对数字化的大量投资,正在推动市场扩张。此外,主要行业参与者的存在和工业自动化的进步也促进了该地区市场的快速增长。

工业公用事业通信行业的公司越来越多地集成先进技术并增强电信和公用事业网络。战略收购使公司能够优化运营、提高网络弹性并采用创新解决方案,确保他们在不断发展的数字环境中保持领先地位。

常见问题