工业安全市场

工业安全市场规模,份额,增长和行业分析,按类型(紧急关闭系统(ESD),消防和天然气监测系统,高诚信压力保护系统(HIPPS),其他),最终用户行业(石油和天然气,能源和电源,化学物质,化学物质,其他)和区域分析,以及区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场包括旨在保护工业环境中工人,设备和环境的系统,解决方案和服务。它包括安全仪器系统,紧急关闭系统,消防和天然气监测以及跨越制造,石油和天然气,化学品,采矿和能源等领域的相关合规解决方案。

该报告研究了关键的驱动因素,行业趋势,区域发展和监管框架,影响了整个投影期。

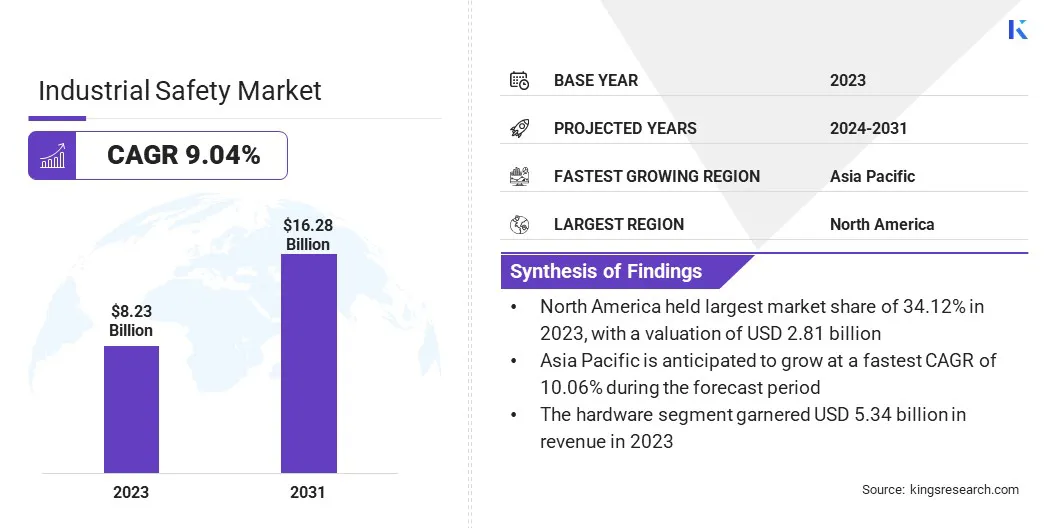

全球工业安全市场规模在2023年价值82.3亿美元,预计将从2024年的88.8亿美元增长到2031年的162.8亿美元,在预测期内的复合年增长率为9.04%。市场增长是由对工作场所安全性和各行业严格的监管标准的越来越重视所驱动的。

工业自动化的兴起以及物联网,AI和实时监控系统等先进技术的整合已大大增强了安全协议的实施。

全世界的政府和监管机构正在执行依从性,尤其是在高风险行业石油和天然气,化学和制造,导致安全系统的采用增加。

在工业安全行业开展业务的主要公司是Schneider Electric,Honeywell International Inc,ABB,Emerson Electric Co.,Rockwell Automation,Siemens,Yokogawa India Ltd.,Hima,Hima,Omron Corporation,3M,Dupont,MSA Worldwide,Worldwide,LLC,LLC,LLC,Eaton,Pilz GMBH&Co。Kg&Co。KG和Actick and acid Ag and Agg and and Agg and。

向数字转换的转变已实现了预测性安全机制,改善了响应时间并最大程度地减少人类错误。此外,对安全仪器系统,消防和气体检测以及紧急关闭系统的需求不断增长。

智能工厂和行业4.0计划的兴起进一步加速了对智能安全解决方案的需求,以确保不间断的运营和劳动力保护。

市场驱动力

“对员工健康和预防伤害的重视”

工业安全市场正在越来越重视员工健康,福祉,人体工程学和预防伤害。

随着工业运营变得越来越复杂,组织正在认识到员工健康对于法规合规性以及业务弹性和绩效至关重要。人体工程学和预防伤害已成为工作场所安全计划的关键优先事项。

肌肉骨骼疾病(MSD)通常是由重复的任务,尴尬的姿势或设计不佳的工作环境引起的,是工作日损失和增加薪酬成本的主要原因。

作为回应,公司正在主动进行人体工程学的风险评估和重新设计工作站,以减少身体上的压力。诸如可调设备,符合人体工程学工具和员工对安全运动技术的培训等解决方案正在广泛实施。

市场挑战

“确保持续的员工敬业度”

阻碍工业安全市场进步的重大挑战是确保员工参与安全计划。尽管安全法规和培训得到了广泛的实施,但它们的有效性在很大程度上取决于工人的积极参与和遵守。

但是,员工经常将安全培训视为一项日常任务,从而导致自满和无效的安全实践。这种脱离接触可能导致可预防的事故,损害工人安全和运营效率。

为了应对这一挑战,公司应培养一种安全文化,以优先考虑持续学习和积极参与。这可以通过引人入胜的互动培训方法和实时安全反馈系统来实现。

市场趋势

技术进步

在技术进步的推动下,工业安全市场正在迅速发展。技术创新,特别是在人工智能(AI)和实时数据分析领域,正在将传统的安全系统转变为预测性和自适应框架。

这些技术可以持续监测环境条件,机械性能和人类行为,从而实时风险评估和更快的决策以防止事故。智能系统现在可以预测危险事件并触发警报或纠正措施,从而提高工作场所的安全性。

|

分割 |

细节 |

|

按类型 |

紧急关闭系统(ESD),消防和气体监测系统,高诚信压力保护系统(HIPPS),燃烧器管理系统(BMS),涡轮机械控制(TMC)系统,访问控制与入侵检测系统,过程控制系统(PCS),网络安全系统 |

|

通过奉献 |

硬件,软件 |

|

最终用户行业 |

石油和天然气,能源和电力,化学物质,水和废水,建筑,航空航天和防御,汽车,半导体,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美工业安全市场在2023年占34.12%的份额,价值为28.1亿美元。通过工业运营的集中在页岩气提取,诸如页岩气,石化和航空航天,特别是在美国墨西哥湾沿岸,艾伯塔省的油砂和主要制造中心。

这些地区的公司是AI驱动的安全分析,冗余控制系统以及集成的火灾和气体检测平台等技术的早期采用者。全球安全解决方案提供商的存在进一步推动了创新和大规模部署。

此外,正在进行的工厂现代化和美国能源和化学领域的棕色升级持续投资于高融合压力保护和针对复杂操作环境量身定制的涡轮机械控制系统。

预计亚太工业安全行业将在预测期内获得最快的10.06%的复合年增长率。中国东部工业走廊,印度不断扩大的炼油区以及韩国和台湾的电子制造中心,这一快速增长在很大程度上是推动的。

在中国,山东和蒙古等各省的炼油厂扩建和化学工厂的开发正在增强对紧急关闭和燃烧器管理系统的需求。印度不断增长的集成石化络合物正在促进对可扩展过程控制和访问控制系统的吸收。

同时,韩国的半导体制造工厂和日本的精确制造业正在投资高级安全网络和入侵检测技术,以保护高价值资产。

在东南亚建立生产基地的跨国公司的兴起正在推动对模块化安全基础设施的需求,该基础设施可以快速部署在新的工业环境中。

在工业安全行业运营的公司正在专注于通过先进的技术集成来扩展产品组合,例如将基于AI的分析,实时监控功能以及Edge Computing纳入安全系统。

他们进一步参与有针对性的收购和合作伙伴关系,以访问利基技术,扩大应用程序专业知识并进入新的地理市场。

与自动化提供商和工业软件开发人员的战略合作越来越多地致力于在更广泛的工业控制系统中提供端到端的安全解决方案。

此外,正在大量投资用于研发,以创新可扩展的模块化安全平台,该平台量身定制,该平台量身定制,包括不断发展的工业需求,包括智能工厂环境。

此外,一些参与者正在实施特定地区的定制策略,以满足石油和天然气,化学,电力和电子制造等领域的运营需求。

最近的发展(合作伙伴/投资/产品启动)

常见问题