市场定义

工业制冷包括大规模冷却系统,旨在维持跨设施的精确低温。它利用压缩机,蒸发器,冷凝器和制冷剂在苛刻的环境中有效控制温度。

市场跨越了诸如食品加工,化学制造,冷藏物流和药品,诸如严格的热控制至关重要的行业。工业制冷的主要应用包括肉类和海鲜保存,化学反应堆的冷却器,疫苗存储以及气候控制的仓库,以确保产品完整性和安全性。

工业制冷市场概述

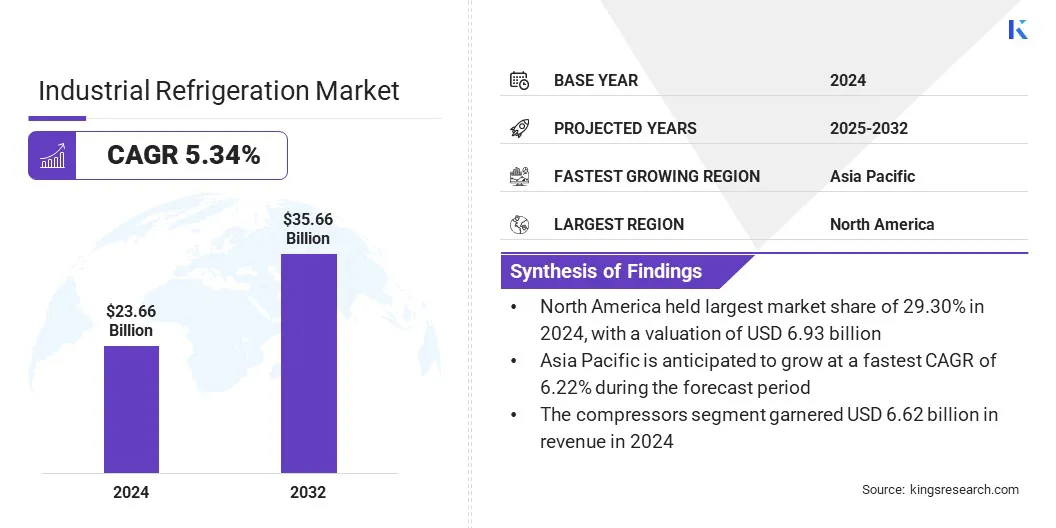

全球工业制冷市场的价值在2024年价值236.6亿美元,预计到2032年,2025年的248.2亿美元增加到356.6亿美元,在预测期间的复合年增长率为5.57%。

市场是由数字化和物联网集成的越来越多地采用的,从而提高了系统效率,监视和预测性维护。此外,对磁性和多核制冷技术的探索为传统系统提供了环保,高效的替代方案,推动创新和扩大关键行业的应用潜力。

关键亮点

工业制冷行业的规模在2024年价值236.6亿美元。 从2025年到2032年,市场预计将以5.34%的复合年增长率增长。 北美在2024年的市场份额为29.30%,估值为69.3亿美元。 2024年,氨市场获得了90.9亿美元的收入。 预计到2032年,压缩机细分市场预计将达到96.2亿美元。 安装和调试部门在2024年获得了38.90%的最大收入份额。 在预测期间,Pharmaceuticals&Biotech段有望为6.17%的强大复合年增长率。 预计在预测期内,亚太地区的复合年增长率为6.22%。

在工业制冷市场运营的主要公司是Johnson Controls,Emerson Electric Co.,Danfoss,GEA Group Aktiengesellschaft,Mayekawa MFG。 Co。

对冷链基础设施的需求激增正在推动主要行业中工业制冷系统的采用。在严格的温度控制下,需要保存易腐烂的商品,例如食品,饮料和药品,为全球冷藏设施的快速增长所增长。快速商务和在线杂货交付服务的扩展正在增加对有效且可扩展的制冷解决方案的需求。

工业制冷系统正在支持具有可靠性和精确度的温度敏感产品的大规模存储,运输和处理。制造商和物流提供商正在投资高级系统,以确保遵守安全标准并延长产品保质期。

2025年3月,Americold投资了1.27亿美元,以收购1000万立方英尺冷藏 休斯顿的仓库,在其投资组合中增加了35,700托盘位置。该设施针对高转向零售客户,并适应诸如易腐和药品等温度敏感的商品,直接响应快速商业和药品冷链需求的增长。

市场驱动力 数字化和IoT-AI集成

数字化以及物联网和AI技术的整合正在推动工业制冷市场的重大进步。智能传感器可以实时监视冷藏和处理设施中的温度,能耗和系统性能。 AI和机器学习算法被用来预测设备故障,优化能源使用并安排预防性维护。

远程监视功能使操作员能够更有效地管理系统,减少停机时间并快速响应操作问题。这些智能技术正在改善系统的可靠性,并降低食品加工,药品存储和物流应用的运营成本。

2025年3月12日,TopChill制冷启动了一个用于工业制冷中使用的单位冷却器的AI-and-abled远程监控系统。该平台将边缘计算与基于云的AI分析相结合,以预测提前48小时的压缩机磨损和制冷剂泄漏等设备故障,精度为92%。它还有助于优化能源消耗,通过自适应气流控制降低18%。此外,该系统可以通过统一的仪表板在多个设施中对500多个单元冷却器进行集中管理。

市场挑战 高资本支出和长期ROI周期,减缓采用

工业制冷市场的一个主要挑战是安装复杂系统(包括压缩机,冷凝器,控制和支持基础设施)所需的大量前期投资。

这些安装涉及高设备成本和工程要求,从而使最初的财务承诺变得很重要。长期的投资回收期进一步阻碍了快速采用,尤其是在预算限制的中小型工业设施中。

为了应对这一挑战,市场参与者提供节能系统,模块化解决方案和融资选择,以减少初始财务压力。公司还专注于优化系统设计和生命周期绩效,以缩短投资回报并支持更广泛的市场吸收。

市场趋势 探索磁性和多核技术

工业制冷市场的一个关键趋势是探索磁性和多核制冷作为传统蒸汽压缩系统的替代品。这些技术依赖于磁联和其他热量效应,可以在不使用有害制冷剂的情况下进行冷却。早期的发展集中在提高能源效率并最大程度地降低环境影响。

研究机构和公司正在开展试点项目,以测试工业环境中的绩效,可靠性和可伸缩性。通过正在进行的研发工作解决了与成本,物质可用性和系统集成相关的挑战。

2024年6月,加利福尼亚能源委员会(California Energy Commission)的一般工程与研究的研究人员安装了一个飞行员炉系统,以扩大磁联材料的生产,实现超过20%的绩效提高,并每天生产一公斤的工业磁性磁性材料,以用于工业放回式应用。这旨在应对部署磁制冷系统的关键挑战,包括材料可用性和可扩展性。

工业制冷市场报告快照

分割

细节

通过制冷剂类型

氨,Co₂,HFCS/HFO,其他

按组件

压缩机,冷凝器,蒸发器,控件,容器和泵,其他

通过服务

安装和调试,维护和维修,设计与咨询,改造和升级

通过应用

食品和饮料加工,冷藏和仓储,化学和石化,药品和生物技术,乳制品和冰淇淋植物,其他

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

制冷剂类型(氨,Co₂,HFC/HFO等):由于其高热力学效率,低工作成本和零全球变暖的潜力,2024年的氨市场在2024年获得90.9亿美元。 根据组件(压缩机,冷凝器,蒸发器,控制,容器和泵等):压缩机部分在2024年持有28.00%的市场,这是因为其在维持系统压力和有效的制冷液循环中的关键作用。 通过服务(安装和调试,维护和维修,设计与咨询以及改造及升级):由于对定制,能节省效率的限制性系统的需求不断增长,预计到2032年,安装和调试部门预计将达到133.4亿美元,以确保最佳的性能,安全性能,安全性合格性,长期可靠性和长期可靠性。 通过应用(食品和饮料加工,冷藏和仓库,化学和石化,药品和生物技术,乳制品和冰淇淋植物等):Pharmaceuticals&Biotech段有望在预测期间以6.17%的复合年增长率,归因于精确的温度控制且循环可靠,可在6.17%的复合年增长率上显着增长。

工业制冷市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美工业制冷市场份额在2024年的全球市场为29.30%,估值为69.3亿美元。这种主导地位归因于北美良好的制药业,这在很大程度上取决于温度敏感的物流。该地区生物制剂,疫苗和特种药物的生产不断上升,这显着增加了对可靠的冷链解决方案的需求。

工业制冷系统在维持药物制造和大规模存储和运输中的严格温度控制方面起着至关重要的作用,从而助长了区域市场的增长。

2024年4月,CSAFE推出了其新的“ CGT冷冻系列”多用途露水,该露水旨在用于超低温度(-150°C)的储存细胞和基因治疗产品。露水包括通过tracsafe实时数据跟踪 ‑ RLT系统并直接满足温度敏感的生物制剂物流需求。

在预测期内,亚太工业制冷行业有望为6.22%的复合年增长率。这种增长是由于亚太地区食品加工的快速扩张所驱动的,尤其是在包装肉,乳制品,海鲜和即食餐点等领域。城市化和中产阶级收入不断上升,这加剧了对加工和冷冻食品的更高需求。

作为回应,企业正在大量投资于大规模的冷藏设施和温度控制的处理环境,从而增加了对工业制冷系统的需求。

此外,该地区已成为海鲜,水果和药品等易腐烂商品的关键枢纽。为了确保长途运输期间的质量,亚太地区的政府和私人物流运营商正在扩大冷藏基础设施。投资针对海港,内陆存储中心和机场码头,进一步提高了对可靠,高容量制冷解决方案的需求。

2024年8月,Arch Capital Management在菲律宾大都会的南吕宋高速公路附近开设了一个新的温度控制物流设施。 14,000件冷藏仓库可容纳干燥,冷藏和冷冻的商品,符合国际安全标准和IFC边缘的能源,水和材料效率的预先认证。

监管框架

在美国 ,根据《清洁空气法》(第608条),由环境保护局(EPA)监管工业制冷,该法案要求制冷剂处理认证,泄漏检测和恢复协议。 《美国创新与制造法》(AIM)法案要求到2035年,需要85%的氢氟化合物(HFC)。对于超过10,000磅的基于氨的系统,职业安全和健康管理(OSHA)强制执行过程安全管理(PSM),以确保运营和工人安全。欧盟 强制执行其F-GAS法规(EU 2024/573),该法规要求逐步淘汰全球高变暖潜力(GWP)制冷剂,收紧HFC配额,并在2025年开始使用150多个设备施加禁令。它还要求对技术人员进行认证,泄漏了技术人员,泄漏检查,并恢复了固定剂的恢复。生态设计和能源标记法规下的能源效率要求适用于商业制冷单元,以减少排放并提高性能。中国 通过国家制冷剂管理标准来调节工业制冷,其中包括符合其基加利修正案承诺的HFC的phastewown。该国在中国ROHS(危险物质的限制)下执行危险物质限制,涵盖了制冷系统中的电子产品。制造商还必须遵守氨和易燃制冷剂的安全要求,而环境当局负责监督泄漏控制,设备注册和制冷服务技术人员的认证。日本 根据《空气污染控制法》和《合理使用和适当管理氟化合物的法》管理工业制冷。这些法律促进了HFC使用的减少,需要维护日志,泄漏检查和技术人员许可。日本正在与基加利修正案保持一致逐步淘汰HFC。基于氨的制冷系统必须符合经济,贸易和工业(METI)安全与绩效指南的严格环境和经济部。

竞争格局

工业制冷行业的主要参与者正在采用诸如研究和开发投资,推出高级产品线以及扩展到高增长应用领域之类的策略,以增强其地位。

许多公司致力于提高压缩机性能,能源效率和多功能性,以满足工业用户不断发展的需求。市场参与者还与系统集成商和最终用户行业合作,以提供量身定制的制冷解决方案。

2025年3月,Frascold推出了新一代半决赛 ‑ 为制冷和加热应用设计的密封压缩机。这些压缩机可以达到165的温度 ° C并提供提高效率,可靠性和安静的操作。该开发支持各种工业用途,包括数据中心,化学过程和热泵系统。

工业制冷市场的主要公司:

约翰逊控制 艾默生电气公司 丹佛斯 GEA组Aktiengesellschaft Mayekawa MFG。公司有限公司 BitzerKühlmaschinenbauGmbH 伊斯兰(Evapco)公司 Guntner GmbH&Co。KG Daikin Industries Ltd. 载体 Ingersoll Rand 多佛公司 星制冷 Embraco LLC。 阿尔法·拉瓦尔(Alfa Laval)

最近的发展(产品发布)

2025年3月 ,弗拉斯科德(Frascold)推出了新一代的半颗粒压缩机,均设计用于制冷和加热应用。这些压缩机可以达到高达165°C的温度,并提供提高的效率,可靠性和安静的操作。该开发支持各种工业用途,包括数据中心,化学过程和热泵系统。2024年12月 ,冰使制冷剂在其古吉拉特邦制造工厂引入了商业冰柜和Visi冷却器。该产品推出包括胸部冷冻机(100L – 900L)和Visi冷却器。这些增加增强了公司的自动产出能力和节能的商业冷却投资组合。2025年6月 ,侯赛因使用天然制冷剂R ‑ 744(CO₂)启动了Protoctionco₂制冷单元。紧凑型室内系统具有中等温度的压缩机,并具有直接蒸气注入,可变速度滚动技术以及提高效率的节能器。该产品提供了适用于后室,中型和分裂型应用的低gwp解决方案。2024年5月 ,运营商商业制冷引入了北美的可持续co₂机械制冷系统。推出包括co₂压缩机架,热泵和添加冷凝单元的计划。该系统利用天然制冷剂并旨在为工业,食品零售和便利店的应用提供服务。

重要的

常见问题

在预测期内,工业制冷市场的预期复合年增长率是多少?

预计哪个细分市场将在2032年占有最大的市场份额?

工业制冷市场

工业制冷市场