工业齿轮箱市场

工业齿轮箱市场工业齿轮箱市场

工业齿轮箱市场规模、份额、增长和行业分析,按类型(斜齿轮箱、锥齿轮箱、蜗杆齿轮箱、行星齿轮箱等)、按设计(平行轴、斜轴等)、按最终用途行业(电信、石油和天然气、军事和航空航天、BFSI)和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: November 2025

立即咨询

工业齿轮箱市场工业齿轮箱市场

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: November 2025

工业齿轮箱用于在工业应用中的重型机械中传输动力并控制速度和扭矩。市场重点关注这些系统在制造、能源和物流领域的生产和应用。

它支持自动化、提高效率并确保复杂流程中的机械性能。本报告概述了市场增长的主要驱动力、新兴趋势以及塑造行业的不断变化的法规。

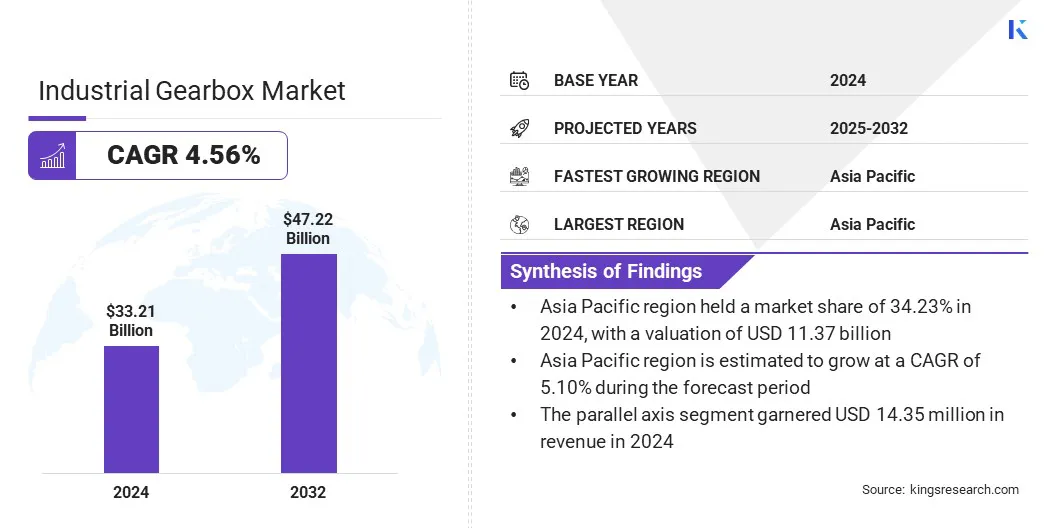

根据 Kings Research 的数据,2024 年全球工业齿轮箱市场规模为 332.1 亿美元,预计将从 2025 年的 345.6 亿美元增长到 2032 年的 472.2 亿美元,预测期内复合年增长率为 4.56%。

随着自动化需求的不断增长,市场也在不断增长。齿轮箱在提供精确的运动控制和高效的动力传输方面发挥着至关重要的作用。技术进步正在引入智能变速箱,可以实现实时监控和预测性维护,从而提高可靠性。

全球工业齿轮箱市场的主要公司有西门子股份公司、邦飞利机电研究有限公司、Bondioli & Pavesi S.p.A.、德纳公司、住友重工有限公司、采埃孚股份公司、艾默生电气有限公司、Kumera Corporation、德昌电机控股有限公司、Rotork Digital Services、Renold、Triveni Engineering & Industries Ltd.、PG Drive、GearTec 和 Elecon Engineering Company Limited。

由于对可再生能源(尤其是风能)投资的增加,该市场正在经历增长。为了实现可持续发展目标而扩大风能容量正在推动风力涡轮机对高性能齿轮箱的需求。

这些齿轮箱将风能转化为电能。因此,与风力作为可再生电力的主要来源之一,对该行业的持续投资正在推动对工业齿轮箱的需求。

工业齿轮箱市场受到制造、物流和加工行业不断增长的自动化需求的推动。随着向智能工厂和自主系统的转变,各行业正在寻求精确的运动控制和可靠的电力传输。

Industrial gearboxes fulfill this need by providing efficient torque management and precise speed regulation, which are vital for the performance of automated machinery.机器人、输送系统和数控机床的集成进一步扩大了产品需求,支持连续生产、减少停机时间并提高自动化工业环境中的整体运营效率。

由于先进齿轮箱系统的初始成本较高,工业齿轮箱市场面临着重大挑战。这些系统通常采用精密工程、高性能材料和智能监控技术,这会增加其前期成本。

这阻碍了中小型企业的采用。为了解决这个问题,公司正在提供模块化变速箱设计,以降低生产复杂性和成本。

一些制造商还提出了租赁模式或灵活的融资选择,以减轻买家的财务负担。对本地制造和自动化的投资也有助于降低生产费用,使先进的变速箱更容易进入更广阔的市场。

工业齿轮箱市场正在经历一个重大趋势:具有先进传感器和实时监控系统的智能齿轮箱。智能变速箱使用预测性维护来最大限度地减少计划外停机时间并提高整体效率。

随着各行业采用更加自动化和互联的系统,智能变速箱在提供扭矩、温度和振动数据方面发挥着至关重要的作用。这可以实现更好的资产管理、提高设备可靠性并降低生命周期成本,从而与向智能、性能驱动的工业运营的更广泛转变保持一致。

|

分割 |

细节 |

|

按类型 |

斜齿轮箱、锥齿轮箱、蜗轮箱、行星齿轮箱、其他 |

|

按设计 |

平行轴、斜轴、其他 |

|

按最终用途行业 |

电信、石油和天然气、军事和航空航天、BFSI、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

根据地区,市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。

2024年亚太工业齿轮箱行业在全球市场的份额为34.23%,估值为113.7亿美元。亚太地区主导市场主要是由于中国、印度和日本的快速工业化和制造业扩张。

此外,对基础设施开发和自动化技术的大量投资正在加速对高效输电系统的需求。这些因素,加上主要生产中心的存在和支持工业增长的优惠政策,使该地区成为全球市场增长的关键贡献者。

北美工业齿轮箱市场在预测期内将以 4.71% 的复合年增长率显着增长。这一增长是由制造业和重工业中先进自动化技术的快速采用推动的。此外,采矿、石油和天然气以及可再生能源领域对节能和高性能传输系统的需求不断增长,正在加速市场增长。

成熟的行业参与者的存在以及对升级工业基础设施的持续投资进一步支持了该地区在跨不同工业应用的现代变速箱解决方案的创新和部署方面的领导地位。

工业齿轮箱行业的公司正在通过合并、收购和产品发布等战略举措积极寻求增长。

主要参与者正在通过推出适用于各种工业应用的下一代齿轮箱和精密系统来扩大其产品组合。此外,我们正在实施合作伙伴关系和地域扩张,以加强全球影响力和制造能力。

这些行动反映了专注于创新、整合和产品组合多元化的竞争格局,以增强市场定位并应对不断变化的工业自动化需求。

最新进展(产品发布)

常见问题