工业电缆市场

工业电缆市场规模、份额、增长和行业分析,按安装(架空、地下、海底)、按电压(高、中、低)、最终用户(航空航天与国防、石油与天然气、能源与电力、汽车、其他)以及区域分析, 2024-2031

页面: 170 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

立即咨询

页面: 170 | 基准年: 2023 | 发布: 2025年5月 | 作者: Sunanda G. | 最近更新: 2026年2月

该市场包括用于在工业环境中传输电力、信号和数据的重型电缆的设计和生产。这些电缆采用坚固的绝缘材料(例如 PVC、XLPE 或 EPR)配制而成,可承受高温、机械应力、化学品和潮湿。

工业电缆的制造涉及精密挤压、绞合和护套工艺。这些电缆的应用涵盖自动化系统、机器人、发电厂、石油钻井平台和工厂机械。该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

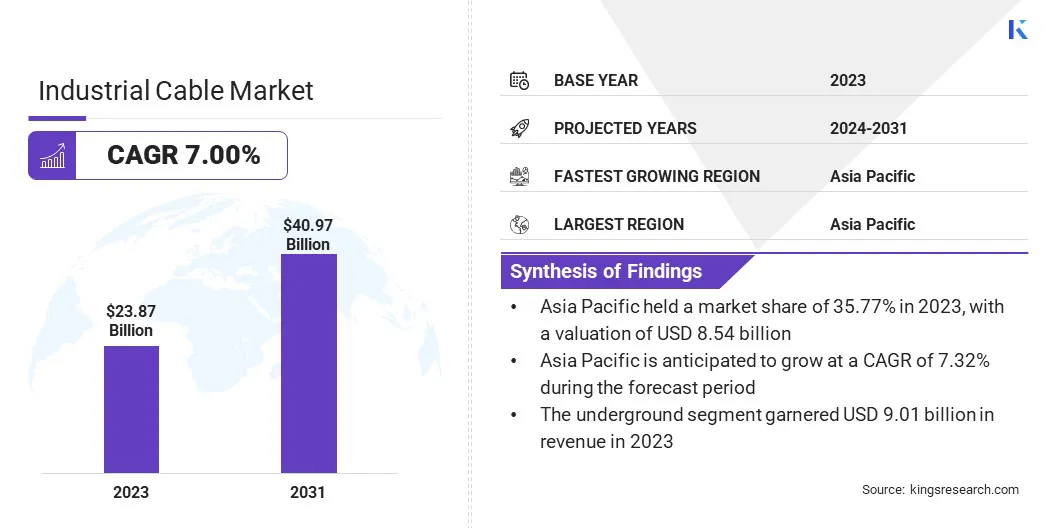

2023年全球工业电缆市场规模为238.7亿美元,预计将从2024年的255.2亿美元增长到2031年的409.7亿美元,预测期内复合年增长率为7.00%。

该市场是由数据中心和工业计算的快速扩张推动的,这需要高性能和可靠的电缆系统。此外,工业环境中模块化电缆系统的日益集成正在提高灵活性和效率,进一步影响市场增长。

工业电缆市场的主要公司有 Nexans S.A.、Prysmian S.p.A.、Sumitomo Electric Industries, Ltd.、Southwire Company, LLC、Encore Wire Corporation、Taihan Cable & Solution Co., Ltd.、Furukawa Electric Co., Ltd.、HUBER+SUHNER、LS Cable & System Ltd.、Leoni AG、Belden Inc.、Fujikura 有限公司、亨通集团有限公司、Tratos Ltd. 和 KEI Industries Ltd.

亚洲、非洲和拉丁美洲国家的大型基础设施项目正在加速市场的增长。工业电缆对于为建筑设备供电和连接、支持照明系统以及实现项目现场的通信至关重要。

随着政府优先考虑道路、机场、港口和城市交通系统,对可靠且持久的布线解决方案的需求不断增加。这波建筑活动直接推动了工业电缆需求的增长。

市场驱动力

数据中心和工业计算的扩展

全球数据中心建设的兴起,尤其是工业计算和边缘处理,正在推动市场发展。这些设施需要高度专业化的电缆,以在连续运行负载下实现不间断供电、耐温和数据传输。

支持高速通信的工业级以太网和光纤电缆的需求不断增长。数字基础设施的扩张显着增加了电缆需求,增强了对高容量工业电缆解决方案的需求。

市场挑战

原材料价格波动

影响工业电缆市场增长的一个重大挑战是原材料价格的波动,特别是铜、铝和聚合物。成本波动会扰乱生产计划并影响利润率,使长期合同和定价策略难以管理。

市场参与者正在采用远期采购协议并加强与供应商的关系,以确保价格稳定。一些企业正在实现采购渠道多元化并投资于材料效率技术,以减少对高成本投入的依赖。这些努力有助于制造商保持成本控制和生产稳定性,支持稳定的供应和市场竞争力。

市场趋势

模块化电缆系统的集成

模块化电缆系统因其易于安装、维护和可扩展性而被采用。这些系统支持即插即用功能,减少设备升级或更换期间的停机时间。汽车、包装和半导体制造等行业正在采用模块化布线来提高运营效率。

这种灵活的布线方法正在塑造工业系统的设计方式,从而加快部署速度并促进市场的持续扩张。

|

分割 |

细节 |

|

按安装方式 |

架空、地下、海底 |

|

按电压 |

高、中、低 |

|

按最终用户 |

航空航天与国防、石油与天然气、能源与电力、汽车、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2023年,亚太地区占工业电缆市场35.77%的份额,估值为85.4亿美元。这种市场主导地位归因于该地区庞大的电子、汽车、纺织和机械等行业制造基地。

这些大规模运营依赖于自动化、配电和通信系统的强大布线,从而推动了市场的发展。出口型工厂的增长以及各工业区产能的持续扩张,直接增加了对高性能工业电缆的需求。

此外,地方政府正在大力投资工业物流基础设施,包括港口、货运铁路和陆港。集装箱枢纽、造船厂和内陆物流码头的兴起对坚固耐用的高压电缆系统产生了持续的需求,从而推动了市场的发展。

新加坡的大士巨型港口有望成为全球最大的自动化航运中心。该港口自 2022 年 9 月开始运营以来,已成功处理 1000 万个集装箱。预计到 2040 年代,四期开发全部完成后,该港口每年可处理多达 6500 万个集装箱。

该港口的基础设施严重依赖先进的工业布线电气化设备、智能电网系统和实时监控,支持大规模自动化物流作业。

欧洲工业电缆行业预计将在预测期内以 6.92% 的复合年增长率实现显着增长。一些欧洲制造和加工厂正在从化石燃料转向电力或混合动力系统。这种转变需要用于新能源输送系统和改造设备的可靠、高效的工业电缆。

对能源转型就绪布线的需求正在加速欧洲市场的增长,特别是在重工业和公用事业领域。此外,欧洲正在推进大型海上风电场和绿色氢生产设施。

这些项目需要适用于恶劣海洋环境和氢电解系统的高压和耐腐蚀电缆。这些可再生能源装置的快速建设对该地区的市场做出了重大贡献。

市场参与者正在采取扩大生产设施等策略,以满足工业电缆不断增长的需求。这些扩张有助于提高供应能力、缩短交货时间并支持大型基础设施和可再生能源项目。这些战略举措通过加强制造能力和区域可用性,促进工业电缆市场的增长。

最新动态(并购/合资/扩张/产品发布)

常见问题