市场定义

工业自动化涉及控制系统,机械和信息技术的部署,以通过减少人类干预来自动化工业流程。它提高了运营效率,准确性和一致性。

市场包括硬件,例如可编程逻辑控制器(PLC),传感器,工业机器人和分布式控制系统(DCS);诸如人机接口(HMI),监督控制和数据采集(SCADA)以及制造执行系统(MES)之类的软件;以及系统集成,维护和咨询等服务。

它是在制造,能源,汽车和药品中应用的,通过连接的,智能的系统支持生产力和数据驱动的决策。

工业自动化市场概述

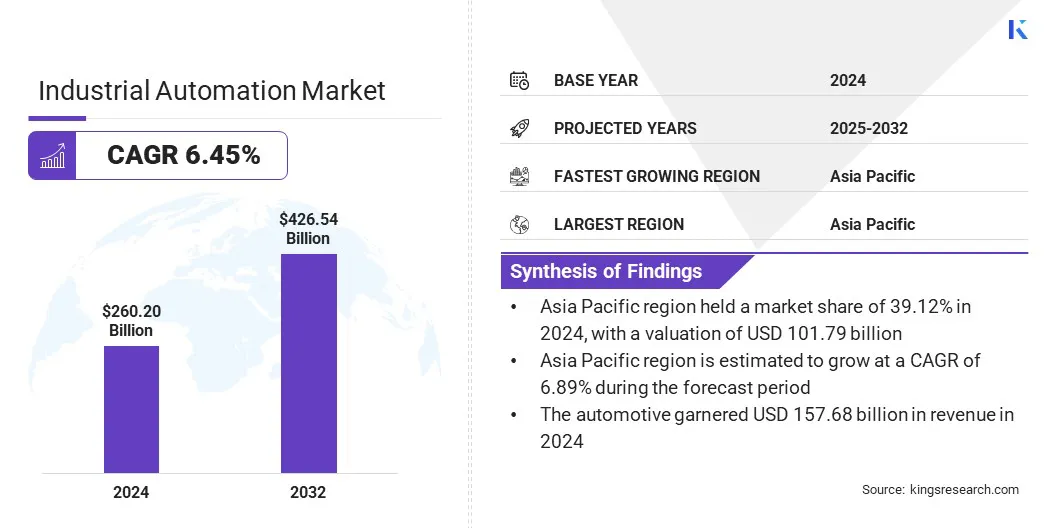

全球工业自动化市场规模在2024年的价值为2602亿美元,预计到2025年的27530亿美元增加到2032年的4265.4亿美元,在预测期内的复合年增长率为6.45%。

市场增长归因于智能制造计划,在行业4.0上的投资不断上升和整合人工智能 (AI)和机器学习(ML)通过预测维护和实时过程优化来改变工业运营。

主要市场亮点:

工业自动化行业规模在2024年记录为2602亿美元。 从2025年到2032年,市场预计将以6.45%的复合年增长率增长。 亚太地区在2024年持有39.12%的份额,价值10017.9亿美元。 工业传感器细分市场在2024年获得了632.3亿美元的收入。 到2032年,DCS细分市场预计将达到1,215.9亿美元。 预计电子和半导体细分市场将在预测期间见证7.21%的复合年增长率。 预计在预测期间,欧洲将以6.23%的复合年增长率增长。

在工业自动化市场开展业务的主要公司是ABB,Cisco Systems,Inc。,Emerson Electric Co.,通用电气公司,Honeywell International Inc.,IBM,Mitsubishi Electric Corporation,Rockwell Automation,Rockwell Automation,Schneider Electric,Siemens,Siemens,Oracle,Sap SE,Sap SE,Sap SE,Sap SE,Sap SE,Yokogawa Electric Corporation,Omron Corporation和Omron Corporation和Hitachi,Ltd.

电子商务的扩展正在加速物流自动化,从而增加了对仓库和分销中工业自动化的需求。上升的在线零售量正在向供应链施加压力,以便提供更快的订单处理,保持实时库存准确性并确保无缝的材料处理。

此外,自动化提供商通过提供为高速配电中心构建的模块化,可扩展的解决方案来使其产品组合与电子商务物流需求保持一致。他们正在集成机器人技术,视觉系统和智能控制软件,以提高仓库效率和吞吐量。

物流中的这种有针对性的自动化部署是提高对工业自动化增长的需求,并扩大其在零售供应链数字化转型中的作用。

例如,在2025年3月,Symbotic收购了沃尔玛的高级系统和机器人技术(ASR),并签订了一项商业协议,以使沃尔玛在数百家商店中自动化沃尔玛的加速皮卡和送货中心。这一战略举动反映了履行操作中自动化的上升,与通过提高速度,准确性和可伸缩性以处理顺序来扩展电子商务和物流自动化需求。

市场驱动力 智能制造计划

智能制造计划的扩展正在推动市场的增长,这在NDUSTRITY 4.0技术和数字化转型工作的政府和企业的投资上增加了。

这些投资可以实施网络物理系统,连接的机械以及实时数据平台,以提高生产环境中的效率和可见性。

这是可以实现预测性维护,过程自动化和运营分析,将常规设施转变为智能和适应性的制造环境。

此外,设备制造商正在通过开发综合解决方案来做出响应,从而增强工业连通性和数字监督。他们提供可扩展的系统,基于物联网的平台以及适合智能工厂集成的AI驱动技术。

这些产品与不断发展的制造优先级相吻合,从而加速了在数字化生产景观中采用工业自动化。

例如,在2024年6月,马里兰州根据州制造业领导力计划从美国能源部(DOE)获得了101万美元的赠款,以扩大其“马里兰州制造4.0”计划。该计划为26个中小型制造商提供技术准备评估和技术援助。该计划通过通过政府支持的行业4.0技术来促进工业数字化转型来促进智能制造的增长。

市场挑战 高实施成本

阻碍工业自动化市场扩展的主要挑战是部署的高初始成本,其中包括对硬件,软件集成和熟练劳动力培训的资本投资。

这种成本负担限制了中小型企业中的采用,从而限制了跨资源约束行业的市场渗透。此外,长时间的投资回报周期为利益相关者带来了不确定性,延迟了自动化决策并放缓了总体实施率。

为了应对这一挑战,制造商正在引入模块化自动化系统和基于订阅的模型,以降低前期支出。他们还提供可扩展的平台,允许分阶段采用,从而使逐渐的集成与运营预算保持一致。

这些策略正在帮助扩大对自动化解决方案的访问,并在不损害技术进步的情况下支持更广泛的市场参与。

市场趋势 AI和ML集成

人工智能(AI)和机器学习 (ML)正在成为市场的关键趋势,从而改变了生产环境的运营模型。 AI和ML被应用于预测性维护,过程优化和异常检测中,以提高准确性和响应能力。

这些技术使系统能够适应实时条件并在无需手动干预的情况下改善决策。它标志着从常规自动化到智能操作的过渡,这些操作能够进行持续的优化并有助于先进的工业生态系统的发展。

2025年3月,西门子以100亿美元的价格收购了Altair工程,将Altair的模拟驱动AI功能集成到Siemens Xcelerator Digital Twin平台中,从而加强了AI驱动的预测性维护和过程优化。这一战略举动强调了工业运营中人工智能(AI)和机器学习(ML)的日益增长的整合。

工业自动化市场报告快照

分割

细节

按组件

工业传感器(接近传感器,压力传感器,温度传感器,流量传感器,视觉传感器,超声传感器),控制器(PLC,IPCS)(可编程逻辑控制器(紧凑,模块化,机架安装),工业PCS(IPC,IPC,IPCS,IPCS,DIN RAILS IPCS),遥控单位(RTUS CORMINIAL CORMINIAL CORMIATIRAL CORMIATIRE) (铰接式机器人,圣灵机器人,笛卡尔机器人,三角洲/平行机器人,协作机器人(配件机器人),双臂机器人),驱动器和电动机(可变的频率驱动器(VFD)(VFD),伺服驱动器和电动机,步进和步进运动员,步进运动员,直接驱动器,感应驱动器,触发器,机器视觉系统,机器视觉效果系统(1D,2D,2D,2D,2DD,2DD,2D) &Optics),继电器,开关,其他(机电和固态继电器,极限和接近开关,接触器,终端块,电路保护设备,电源,通信模块)

通过工业控制系统

DCS,SCADA,PLC,HMI,MES,PAM

通过最终用途行业

汽车,电子和半导体,药品和化学物质,食品和饮料,油气,能源和公用事业

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分:

由组件(工业传感器,控制器(PLC,IPC),工业机器人,驱动器和电动机,机器视觉系统和继电器,开关):2024年的工业传感器细分市场赚取了6323亿美元,主要是由于其在实现实时数据获取,过程监控,过程,以及自动控制的实时数据中的关键作用。 通过工业控制系统(DCS,SCADA,PLC,HMI,MES和PAM):DCS细分市场在2024年占27.60%的份额,这是由于其提供集中式控制,高可靠性以及对复杂和持续工业流程有效管理的能力所致。 按最终用途行业(汽车,电子和半导体,药品和化学品以及能源与公用事业):由于其广泛采用机器人技术,精确控制系统,以及可提高生产产品的一致性,预计到2032年,汽车领域将达到2585.5亿美元。

工业自动化市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

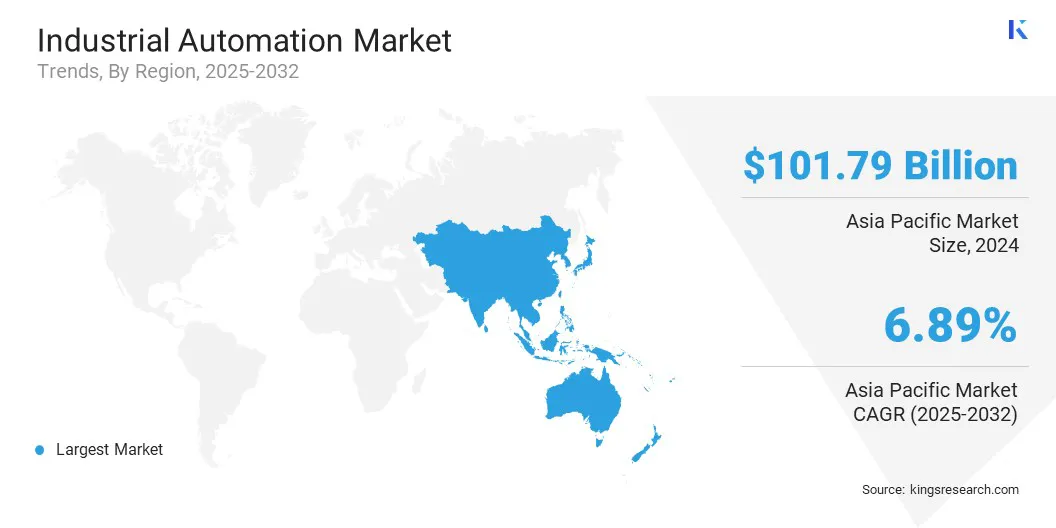

亚太工业自动化市场份额在2024年为39.12%,价值为1017.9亿美元。这种主导地位归因于政府在基础设施和工业发展方面的大量投资,从而支持该地区的自动化采用。

此外,这些投资正在实现配备智能系统的高级制造设施的构建。此外,大规模的基础设施项目正在创造对自动解决方案的需求,以提高运营效率并降低劳动力依赖性。

政府资金朝着工业扩张的持续流动正在增强该地区的自动化能力,将亚太定位为工业自动化的领先地区。

例如,在2024年8月,新加坡经济发展委员会(EDB)支持Smartt Precision Manufacturing的17,000平方米的半导体工具设施的推出,该工具具有综合的洁净室和灵活的,自动化的制造系统。这反映了政府支持的工业基础设施项目如何促进在高价值制造业中采用先进的自动化技术。

欧洲工业自动化行业将在预测期内以6.23%的复合年增长率增长。在德国,意大利和法国等国家的强大汽车和制造基地推动了这种增长。这些国家拥有先进的工业生态系统,可以优先考虑过程优化和高生产效率。

此外,汽车制造商正在加速机器人技术和智能系统的部署,以满足精度和数量要求。更广泛的制造业正在整合自动化,以提高产出一致性并降低运营成本。

这种集中的工业实力正在增强快速自动化的采用,将欧洲定位为增长最快的工业自动化区域。

监管框架

在中国 ,工业和信息技术部(MIIT)制定了国家标准,并根据《中国制造》 2025年的倡议规定了机器人技术,工业控制系统和数字基础设施。在欧洲 ,欧洲委员会(EC)通过《机械法规》(EU)2023/1230执行工业自动化法规,并根据《人工智能法》和《数字欧洲计划》管理机器人,AI和控制系统。

竞争格局

工业自动化市场提出了一种动态,竞争性的景观,其特征是频繁的产品介绍,重点是推进技术性能。新推出的解决方案融合了模块化系统设计,智能传感技术和改进的互操作性。

此外,这些产品中的许多产品都可以与现有工业基础设施有效整合,同时保持符合监管要求。这些事态发展反映了有意提高市场定位,满足特定部门的运营需求并在关键工业领域中差异化价值的策略。

例如,2024年4月,Rockwell Automation Inc.推出了Flexline 3500,这是全球IEC市场的新的低压电动机控制中心(MCC),该市场在德国的Hannover Messe 2024上展出。该MCC使制造商能够通过智能产品集成访问生产数据并提高正常运行时间和生产力。它通过与智能电机控制设备连接来为关键设备提供实时操作和诊断数据。

工业自动化市场的主要公司:

abb 思科系统公司 艾默生电气公司 通用电气公司 霍尼韦尔国际公司 IBM 三菱电气公司 罗克韦尔自动化 施耐德电气 西门子 Oracle SAP SE 横川电气公司 Omron Corporation 日立有限公司

最近的发展(发布/扩展)

2025年5月 ,西门子通过引入将高级AI代理集成到其工业副本生态系统中,从而扩展了其工业AI投资组合。这些代理代表了从反应性AI助手到能够独立执行完整流程的自主系统的转变。新的AI架构包括用于管理复杂工业任务的高级编排。2025年5月 ,ABB和Red Hat合作开发了用于工业IT的下一代自动化系统,支持过程行业中控制应用程序的安全和模块化部署。该合作伙伴关系利用ABB在自动化和Red Hat的企业开源平台方面的专业知识,集成了数据分析和人工智能,以推动过渡到自主工业运营的过渡。2025年5月 Rockwell Automation Inc.引入了以太网/IP内部解决方案,以支持对更快,更智能和更连接的制造运营的需求不断增长。传统的硬连线控制面板通常会限制数据访问并复杂化升级。该解决方案简化了面板设备的通信,增强实时数据可用性,并在简化系统集成的同时,可以更快,数据驱动的决策制定。2025年2月 ,施耐德电气(Schneider Electric)启动了开放的自动化运动,以促进软件定义的供应商无关工业自动化。该计划启用了插件集成,无缝数据流和灵活的系统体系结构。它支持增强的敏捷性,提高的工程效率以及长期的操作适应性,重新定义工业系统的设计和执行。 常见问题

在预测期内,工业自动化市场的预期复合年增长率是多少?

预计哪个细分市场将在2032年占有最大的市场份额?

工业自动化市场

工业自动化市场