免疫球蛋白市场

免疫球蛋白的市场规模,份额,增长和行业分析,按产品类型(IgG(免疫球蛋白G),IGM(免疫球蛋白M),IgA(免疫球蛋白A),其他),通过给药途径(静脉内,皮下,下,肌内分析,区域分析), 2024-2031

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 150 | 基准年: 2023 | 发布: 2025年4月 | 作者: Versha V. | 最近更新: 2026年2月

市场定义

市场是指与免疫球蛋白产品的生产,分销和商业化有关的行业。这些产品主要源自人血浆,并广泛用于治疗免疫缺陷疾病,自身免疫性疾病和各种炎症疾病。

该市场包括各种配方,例如静脉免疫球蛋白(IVIG),皮下免疫球蛋白(SCIG)和肌内免疫球蛋白(IMIG)。该报告提供了对关键驱动因素,新兴趋势以及预期在预测期内影响市场的竞争格局的全面分析。

免疫球蛋白市场概述

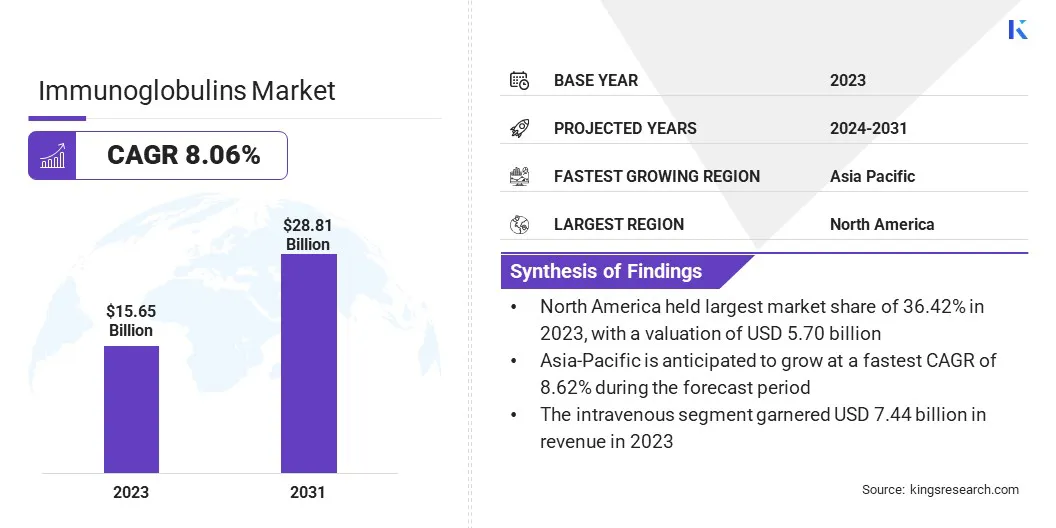

全球免疫球蛋白市场规模在2023年的价值为156.5亿美元,预计到2031年的167.5亿美元增加到288.1亿美元,在预测期内的复合年增长率为8.06%。这种增长归因于免疫缺陷和自身免疫性疾病的患病率不断提高,老年人群的增长以及免疫球蛋白疗法的临床应用范围的扩大范围。

在免疫球蛋白行业开展业务的主要公司是Kedrion S.P.A,LFB,上海Raas Blood Products Co.,Ltd.,Grifols,S.A.,中国生物学产品Holdings,Inc。,Bio Products Lausporation Laboratory Ltd. B.V.,新兴,Adma Biologics,Inc和Baxter。

此外,预计等离子体衍生的产品技术的进步以及早期诊断和治疗方面的认识提高将进一步支持市场发展。此外,医疗保健基础设施的改善,尤其是在新兴市场中,进一步推动了免疫球蛋白疗法的采用,反过来又推动了市场的增长。

关键亮点

市场驱动力

免疫缺陷和自身免疫性疾病的患病率上升

免疫缺陷和自身免疫性疾病的患病率上升正在推动免疫球蛋白市场。对原发性免疫缺陷疾病(PIDD)的识别和诊断的增加,以及与HIV,癌症和免疫抑制疗法有关的继发性免疫缺陷的发生率的日益增长,这会导致对免疫球蛋白治疗的需求更高。

此外,包括慢性炎症性脱髓鞘性多神经病(CIDP),免疫血小板细胞减少症(ITP)和Guillain-Barré综合征的全球自身免疫性疾病的全球增加正在扩大免疫球蛋白的治疗用途。

市场挑战

免疫球蛋白疗法的高成本

免疫球蛋白疗法的高成本对市场可及性构成了重大限制。生产的复杂性包括等离子体收集,高级纯化技术以及严格的质量控制,导致制造和后勤费用提高。

高成本和各个地区的报销政策不一致,限制了患者的治疗机会,尤其是在资源有限的医疗保健系统中,减慢了市场的增长。

为了应对这些挑战,主要参与者专注于提高生产效率,提高血浆收集能力并投资于先进的制造技术。引入生物仿制药和支持性报销政策也有助于降低成本并提高访问权限。

此外,正在探索公私合作伙伴关系和有针对性的补贴,特别是在低收入国家和中等收入国家中,以增强治疗可负担性和可用性。

市场趋势

血浆分级技术的进步

市场上日益增长的趋势是血浆分级技术的进步,它显着提高了免疫球蛋白产生的效率和可扩展性。

高分辨率色谱,增强过滤技术和自动加工系统等创新正在提高血浆衍生产品的产量,纯度和安全性。这些进步降低了污染和批处理变异性的风险,以简化生产时间表和降低制造成本。

免疫球蛋白市场报告快照

|

分割 |

细节 |

|

按产品类型 |

IgG(免疫球蛋白G),IgM(免疫球蛋白M),IgA(免疫球蛋白A),其他 |

|

通过行政路线 |

静脉内,皮下,肌内 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

免疫球蛋白市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美免疫球蛋白市场份额在2023年的全球市场约为36.42%,估值为57亿美元。该区域的主导地位得到了公认的医疗基础设施,对免疫球蛋白疗法的高度认识以及领先的生物制药公司的强大存在。

此外,有利的报销政策以及广泛的研发活动有助于该地区持续的市场增长。免疫缺陷和自身免疫性疾病的患病率不断提高,再加上早期采用先进的治疗方式,进一步增强了北美在全球市场中的领先地位。

在预测期内,亚太地区的免疫球蛋白行业有望以8.62%的稳健复合年增长率为8.62%。亚太地区的医疗支出不断上升,以及在中国,印度和东南亚国家等发展中经济体中对免疫球蛋白基于免疫球蛋白的疗法的不断增长,这是市场上快速增长的。

此外,该地区正在见证诊断能力的改善,并越来越关注罕见疾病管理。旨在加强医疗保健基础设施并鼓励国内等离子体收集和生物制药生产的政府倡议进一步支持亚太市场的扩张。

监管框架

竞争格局

全球免疫球蛋白市场的特征是既定的跨国公司和新兴地区参与者之间的激烈竞争。公司专注于战略举措,例如合并和收购,产品发布,地理扩张和协作,以增强其市场地位。

对新型配方和输送方法的研究和开发的持续投资,包括皮下和重组免疫球蛋白。此外,公司正在努力扩大其血浆收集网络,并增强制造能力,以满足日益增长的全球需求并确保供应链的弹性。

免疫球蛋白市场中的主要公司清单:

最近的事态发展(并购/合作伙伴/协议/新产品发布)

常见问题