市场定义

氢气罐材料市场涉及用于生产储罐的材料的生产和供应,这些材料存储氢,这对于诸如燃料电池车辆(FCV),能源储能和工业过程的应用至关重要。

氢气罐主要由轻巧的高强度材料(例如碳纤维增强聚合物(CFRP),铝和钢合金制成,旨在承受安全,有效储存氢所需的高压或低温温度。

氢气罐材料市场概述

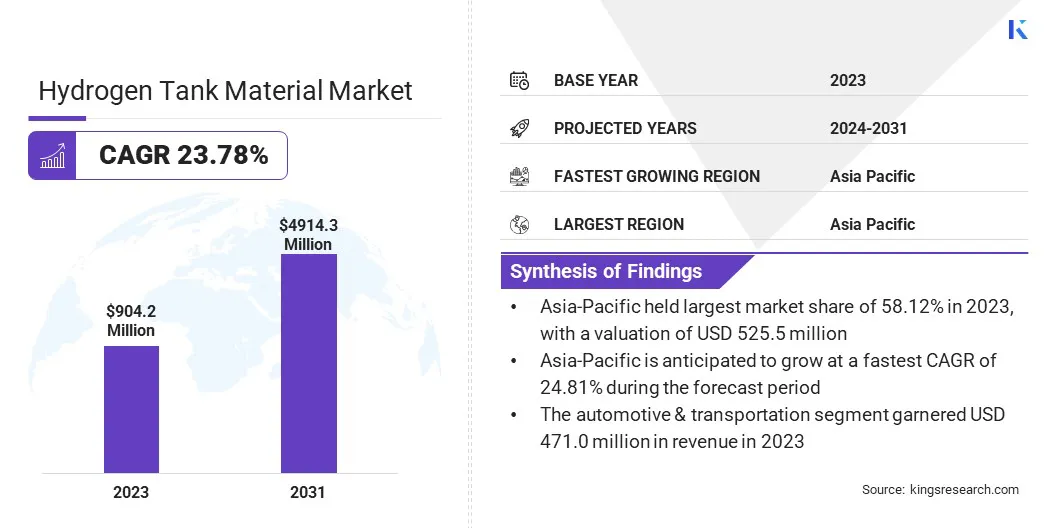

2023年,全球氢气罐市场的市场规模为9.042亿美元,预计将从2024年的1,10360万美元增长到2031年的4,91,430万美元,在预测期间的复合年增长率为23.78%。

这种增长是由对氢作为干净,可持续能源的需求不断增长的驱动的,尤其是在运输,储能和各种工业过程(例如化学生产和制造)等领域。

随着氢燃料电池车辆(FCV)获得了受欢迎程度,需要有效的储存解决方案的可再生能源项目继续增长,因此需要可靠,有效的氢储罐的需求飙升。

在全球氢气罐材料行业运营的主要公司是BNH汽油箱,Acme Process Systems Pvt。 Ltd.,量子燃料系统有限责任公司,Didion Wessel,LLC,Hylium Industries,Inc,Doosan Mobilitial Innovation。,DFC压力容器制造商公司,有限公司,高级结构技术,Cryolor,Enkalior,Enkalior,Mahytec,Mahytec,Mahytec,Alsafe Company,Alsafe Company,Alsafe Company,Crohotherm,Cryoflom,Cryofab,Cryofab,Inc.和Tharton。

CFRP和铝合金等材料的进步使坦克更轻,更耐用且具有成本效益,这进一步加速了市场的增长。促进清洁能源和对氢基础设施的投资不断增长的政府政策在塑造市场的未来方面也发挥了关键作用。

- 2023年12月,VOITH复合材料获得了Unece R 134认证的碳4Tank,这是IV型氢气存储容器,容量为350升,能够承受700 bar压力。该认证由联合国欧洲经济委员会管辖,是对公路使用大小的氢气罐的首次批准,使其能够采用重型卡车和商用车。

关键亮点

- 2023年,全球氢气罐市场的市场规模为9.042亿美元。

- 从2024年到2031年,市场预计将以23.78%的复合年增长率增长。

- 亚太地区在2023年的市场份额为58.12%,估值为5.255亿美元。

- 碳纤维细分市场在2023年获得了4.077亿美元的收入。

- 到2031年,1型1型细分市场预计将达到22.189亿美元。

- 预计该化学部分将在预测期间见证最快的CAGR 26.97%。

- 预计在预测期内,北美市场将以22.47%的复合年增长率增长。

市场驱动力

“燃料电池车的增长”

技术进步氢燃料电池技术具有提高的性能和FCV的负担能力。这些车辆依赖于由碳纤维增强聚合物(CFRP)和铝合金制成的高压储罐来存储350-700 bar。

FCV变得越来越可行和吸引人,尤其是对于长途旅行和重型应用程序。与电池电动汽车(BEV)不同,FCV提供更快的加油时间和更长的范围,使其更适合特定的运输需求。

全球各国政府正在支持这一转变向零排放车辆,并通过支持政策,补贴和对氢加油基础设施的投资。对FCV的这种日益兴趣直接推动了对更先进和耐用的氢储罐的需求,从而增强了氢气罐材料市场。

市场挑战

“高级材料的生产成本提高”

符合所需安全标准和性能规格的产生氢储罐涉及使用高级材料,例如碳纤维增强聚合物(CFRP)和高强度铝合金,这些铝合金的生产昂贵。

制造这些材料的复杂性,以及需要专门的工艺以确保耐用性和防泄漏完整性的需求,大大提高了氢气罐的整体成本。

这些高生产成本使氢存储系统很难与其他替代方案(例如电池电动汽车(BEV))具有成本竞争力,尤其是在采用市场的早期阶段。

关注材料科学的进步,以开发具有成本效益,高性能的材料,以维持安全标准,同时又降低生产价格便宜的方法是一种关键方法。研究人员正在探索替代复合材料或再生碳纤维以降低制造成本。

改进的制造技术,例如自动化和更有效的生产过程,也可以帮助降低劳动力和材料成本。汽车制造商,材料供应商和政府机构之间的合作可以促进对新技术和创新解决方案的投资,从而降低生产费用。

市场趋势

“复合材料的进步”

复合材料的进步,尤其是碳纤维增强聚合物(CFRP)正在改变氢储罐市场。这些材料正成为首选的选择,因为它们轻巧,坚固且耐腐蚀,这使其非常适合将氢存储在高压下。

重点是改善这些材料,使它们更加耐用,吸收能量,并能够处理极端条件。一个令人兴奋的发展是使用可回收的碳纤维,这不仅有助于降低生产成本,还可以使整个过程更具可持续性。

- 2023年3月,SGL碳通过引入Sigrafil C T50-4.9/235碳纤维扩大了其材料投资组合,该碳纤维设计为满足压力容器设计的高强度要求。SigrafilC T50-4.9/235纤维具有较高的细丝数,特别适合生产高压力氢储物储罐。

氢气罐材料市场报告快照

|

分割

|

细节

|

|

按材料类型

|

碳纤维,金属,玻璃纤维

|

|

按坦克类型

|

类型1,类型2,类型3,类型4

|

|

通过最终用途行业

|

汽车与运输,工业,化学药品,医疗和药品,其他

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分

- 根据材料类型(碳纤维,金属,玻璃纤维):碳纤维细分市场在2023年获得4.077亿美元,这是由于其轻巧,高强度的性能以及对燃料电池汽车和其他应用中对高性能氢储罐的需求增加。

- 按储罐类型(类型1,类型2,类型3,类型4):由于其在低压应用和负担能力中广泛使用,因此在2023年持有43.09%的市场份额,这使其成为较小规模的氢存储系统的流行选择。

- 根据最终用途行业(汽车与运输,工业,化学,医疗和制药,其他):由于氢燃料燃料燃料电池的采用越来越不断增加,预计到2031年,汽车和运输部门预计将达到27.515亿美元。

氢气罐材料市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

在全球市场,亚太氢气罐市场份额在2023年的58.12%约为58.12%,估值为5.255亿美元。这种强大的立场是由于对氢基础设施的大量投资以及燃料电池车的日益普及。

该地区的政府正在积极支持清洁能源技术,这有助于提高各个部门的氢解决方案。对工业的需求不断增加氢存储和氢驱动的重型车辆,进一步推动了市场的扩张。

- 2023年10月,Toray Industries,Inc。宣布 Torayca T1200,这是世界上最高的碳纤维。 这种新产品有助于通过减轻碳纤维增强塑料材料来缩小环境足迹。T1200的拉伸强度高达1,160 KSI,比Torayca™T1100高10%

北美的氢气罐材料行业有望在预测期内以22.47%的强大复合年增长率增长,这是由于增加了可再生能源的投资,减少碳排放的政府倡议以及对各种应用(包括运输和工业流程)采用氢燃料电池的日益增长的倡议。

随着对清洁和可持续能源解决方案的需求增加,氢正在成为过渡到低碳经济的关键参与者。在高压下储存氢气的高级,轻巧和耐用的材料的需求正在加速复合材料,金属氢化物和碳纤维技术的创新。

监管框架

- 国际标准化组织(ISO)已经建立了ISO 19884:2018标准,该标准概述了氢存储系统的设计,材料和测试的规格

- 在欧盟,欧洲委员会监督压力设备指令(PED)2014/68/EU,该指令设定了压力设备的设计,制造和测试的安全要求

竞争格局

氢气罐材料市场是由材料技术的连续创新和氢存储解决方案的进步所塑造的。市场正在不断发展,重点是高级材料,例如碳纤维增强复合材料,金属氢化物和纳米材料,这些材料提供了增强的氢存储能力,耐用性以及对氢含糖的抵抗力。

材料科学的快速进步,再加上对清洁能源解决方案和脱碳化的全球兴趣越来越多,将推动市场向前发展,从而促进了竞争激烈的环境。

- 2023年12月,Forvia从法国Allenjoie的大规模生产设施开始了IV型氢气罐的运送。这种最先进的植物是欧洲和北美的第一个工厂,旨在每年生产100,000个坦克。该设施将为整个欧洲地区的汽车,氢分配和存储行业提供服务

氢气罐材料市场中的主要公司清单:

- BNH汽油箱

- ACME工艺系统Pvt。有限公司

- 量子燃料系统有限责任公司。

- Didion Weastel,LLC

- Hylium Industries,Inc

- Doosan流动性创新。

- DFC压力容器制造商有限公司

- 先进的结构技术

- 冰糖

- ENGALIOR

- Mahytec

- Alsafe Company

- 冷冻热

- Cryofab,Inc。

- 泰勒 - 沃顿。

最近的事态发展(并购/合作伙伴/协议/新产品发布)

- 2023年5月,量子燃料系统推出了专门为商用车行业设计的新氢燃料存储系统。氢燃料储存系统由高度耐用,轻巧的4型氢气罐组成,这些氢油箱已经过测试和验证,以满足质量和安全标准。

- 2023年4月,先进的结构技术宣布部署其H2max气缸,这是一种氢存储解决方案,可为Wiggins E-Bull叉车提供燃料电池系统。铝制衬里是锻造的,并由6061铝的固体坯料形成,使其具有更高的热量和撞击耐受性,以提高安全性。

常见问题

在预测期内,氢气罐材料市场的预期复合年增长率是多少? 预计哪个细分市场将在2031年占有最大的市场份额?