市场定义

市场重点关注调节供暖、通风和空调以确保室内舒适度和能源效率的系统和设备。这些控制器包括监测温度、湿度、气流和压力的传感器、恒温器、控制器和执行器。

应用范围扩展到智能建筑、数据中心和制造单位,其中精确的环境控制至关重要。该报告对预测期内影响市场的关键驱动因素、新兴趋势和竞争格局进行了全面分析。

暖通空调控制市场概述

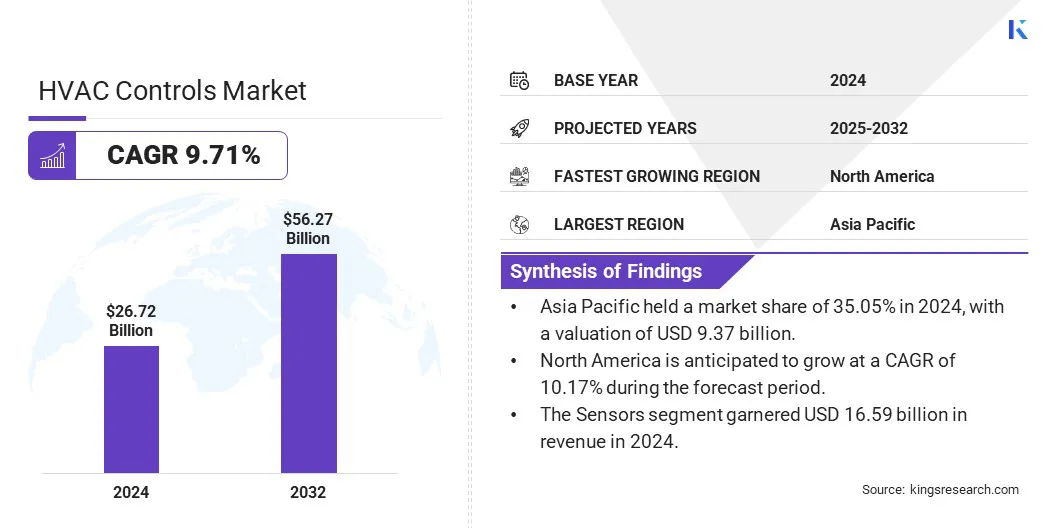

2024年,全球暖通空调控制市场规模为267.2亿美元,预计将从2025年的292.6亿美元增长到2032年的562.7亿美元,预测期内复合年增长率为9.71%。市场的增长是由智能建筑基础设施的扩张和楼宇自动化系统(BAS)的集成推动的。这些趋势提高了能源效率和运营控制,使暖通空调系统更具响应性和成本效益,从而显着支持整体市场增长。

暖通空调控制行业的主要公司有霍尼韦尔国际公司、江森自控、西门子、施耐德电气、艾默生电气公司、Lennox International Inc.、特灵、台达电子公司、雅培、罗伯特博世有限公司、丹佛斯公司、伊顿公司、三菱电机公司、Rheem Manufacturing Company 和 BELIMO AIRCONTROLS (USA), Inc.。

人们对减少建筑物能源消耗的日益关注正在推动市场的增长。 HVAC 控制系统可以精确调节温度、湿度和气流,从而优化能源使用。企业和房主正在采用先进的控制技术来减少能源费用并满足监管标准。住宅、商业和工业领域对可持续解决方案的需求继续支持市场的扩张。

2024 年 1 月,美国能源部 (DOE) 对住宅和商业 HVAC 设备实施了新的最低效率要求。这些变化包括更新的测试程序和术语,以更好地反映现实世界的能源使用情况,旨在提高整体系统效率。

主要亮点

2024 年 HVAC 控制市场规模达 267.2 亿美元。 预计2025年至2032年该市场将以9.71%的复合年增长率增长。 2024年,亚太地区市场份额为35.05%,估值为93.7亿美元。 传感器领域 2024 年收入为 165.9 亿美元。 到 2032 年,智能自动化领域预计将达到 331.8 亿美元。 2024 年,改造部门获得了最大的收入份额,达到 61.58%。 在预测期内,商业领域的复合年增长率预计将达到 9.82%。 预计北美地区在预测期内的复合年增长率为 10.17%。

市场驱动力

智能建筑基础设施的扩展

智能建筑的快速发展极大地促进了市场的增长。这些建筑物依靠自动化系统来改善能源管理和居住者舒适度。通过与物联网平台和建筑管理系统集成,暖通空调控制在这些环境中发挥着至关重要的作用。

随着政府和开发商对智能基础设施的投资,全球市场对响应式互联 HVAC 控制解决方案的需求正在稳步增长。

2024 年 1 月,霍尼韦尔推出了建筑高级控制,这是一个为自动化建筑运营和支持能源效率战略而开发的创新平台。作为此次发布的一部分,霍尼韦尔与半导体领导者恩智浦半导体公司 (NXP Semiconductors N.V.) 合作。通过这种合作关系,该公司旨在加强机器学习能力和自主决策,从而改善能源管理、增强便利性并提高建筑环境内部和周围的安全性。

市场挑战

初始投资高且集成复杂性高

限制暖通空调控制市场的一个重大挑战是将先进控制系统集成到现有建筑中所涉及的高昂前期成本和复杂性。由于担心安装费用和中断,一些设施所有者犹豫是否投资。

为了解决这个问题,主要参与者正在开发可扩展的模块化解决方案,以简化安装并降低成本。此外,提供商还提供灵活的融资选择和全面的支持服务,以简化过渡。这些努力使先进的 HVAC 控制装置在新建和改造中更易于访问和管理,从而有助于提高采用率。

市场趋势

楼宇自动化系统 (BAS) 集成

楼宇自动化系统的广泛实施正在推动市场的增长。 HVAC 控制装置是 BAS 的关键组件,可对大型设施的供暖、通风和空调进行集中管理。

设施经理正在优先考虑自动化控制,以提高能源效率、简化维护并满足合规目标。商业和机构建筑对自动化的日益依赖正在推动对智能 HVAC 控制解决方案的需求。

2024 年 6 月,英国建筑控制行业协会 (BCIA) 倡导在非住宅建筑中强制实施楼宇自动化和控制系统 (BACS)。该提案建议,HVAC 系统容量超过 180kW 的物业需要安装 BACS,旨在减少能源需求和碳排放。 BCIA 估计,到 2040 年,此类措施可节省高达 169 亿英镑的能源费用和 39.6 公吨二氧化碳当量。 2024 年 9 月,江森自控发布了 Metasys 14.0,这是其行业领先的楼宇自动化系统 (BAS) 的更新版本。此次迭代通过提供改进的用户体验、网络效率、灵活性和安全性来增强商业建筑的性能和可持续性。它引入了用于实时能耗可视化的自定义能源仪表板,并支持多达 800 个 IP 设备,从而促进可扩展且高效的建筑管理。

暖通空调控制市场报告快照

分割

细节

按组件

传感器、控制器和受控设备

按类型

手动、智能和自动

通过实施

新建、改造

按申请

住宅、商业、工业

按地区

北美 :美国、加拿大、墨西哥

欧洲 :法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区

亚太 :中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区

中东和非洲 :土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区

南美洲 :巴西、阿根廷、南美洲其他地区

市场细分

按组件(传感器、控制器和受控设备)划分:由于传感器在温度、湿度、占用和空气质量实时数据收集方面发挥着关键作用,因此传感器领域在 2024 年收入为 165.9 亿美元。这使得各种应用程序都能实现精确、高效的系统性能。 按类型(手动和智能与自动化):由于对提供实时监控、远程访问以及与楼宇自动化平台无缝集成的节能系统的需求不断增长,智能与自动化细分市场到 2024 年将占据 59.85% 的市场份额。 按实施方式(新建和改造):由于老化的商业和住宅建筑对节能升级的需求不断增长,而无需更换整个系统,改造部分预计到 2032 年将达到 338.2 亿美元。 按应用(住宅、商业和工业):由于办公楼、商场、医院和教育机构对节能系统的需求不断增长,商业领域在预测期内将以 9.82% 的复合年增长率大幅增长。

暖通空调控制市场区域分析

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,亚太暖通空调市场份额在全球市场中的份额约为35.05%,估值为93.7亿美元。亚太地区的主要城市正在经历城市基础设施的加速发展,包括高层建筑、机场、购物中心和工业园区。

这些项目需要集成的 HVAC 控制系统,以确保能源效率和室内舒适度,从而促进区域市场的增长。

此外,该地区的几家公司正在投资暖通空调控制装置的本地开发和制造,提供具有成本效益的定制解决方案。特定区域技术和可扩展系统的可用性正在提高中小型设施的采用率,扩大市场范围。

2025年5月,LG电子开始在安得拉邦建设新的制造工厂,预计将于2026年底开始运营。该工厂将生产交流压缩机、冰箱、洗衣机和空调等多种产品。州政府已为该项目分配了247英亩的土地,LG电子计划在未来四年内投资约6亿美元。

北美 HVAC 控制行业预计将在预测期内以 10.17% 的复合年增长率实现显着增长。北美实施了严格的建筑能源规范和环境标准,包括 ASHRAE 指南和能源之星认证。

这些框架需要能够优化能源使用的先进 HVAC 系统。为了满足合规性并避免处罚,业主正在投资智能 HVAC 控制解决方案,推动该地区市场的增长。此外,云服务和数据驱动运营的兴起导致整个北美数据中心建设的快速增长。

这些设施需要精确的温度和湿度控制,并由具有自动控制功能的先进 HVAC 系统提供支持。数字基础设施对热管理的需求不断增长,正在推动市场发展。

2025 年 4 月,施耐德电气推出了 EcoConsult for Data Centers,这是一项开创性的咨询服务,旨在提高数据中心的运营效率并最大限度地延长正常运行时间。该服务针对关键的行业挑战,例如增加正常运行时间、降低总体拥有成本以及实现可持续发展目标。这项创新首先对配电、IT/服务器机房基础设施和冷却系统进行全面评估,识别风险和低效率,并提供实用的建议,以实现数据中心运营的现代化和有效维护。

监管框架

美国的 HVAC 控制行业受能源部 (DOE) 节能标准和环境保护局 (EPA) 能源之星计划的监管。美国能源部设定了最低效率要求暖通空调设备 以及《能源政策和节约法案》(EPCA) 下的控制措施。此外,ASHRAE 标准 90.1 概述了商业建筑的能源效率指南,其中包括 HVAC 控制系统的要求。当地司法管辖区可能会实施额外的法规,例如加利福尼亚州的 Title 24,该法规对 HVAC 系统和控制装置强制执行严格的能源标准。 欧盟通过《建筑能源绩效指令》(EPBD) 监管 HVAC 控制,该指令要求成员国通过集成智能控制技术来提高建筑能源绩效。生态设计指令为暖通空调产品(包括控制系统)设定了最低能效标准。此外,欧盟的能源效率指令促进需求侧管理和智能计量,影响暖通空调控制的采用。 中国住房和城乡建设部 (MOHURD) 执行建筑能效标准,例如 GB 50016,其中包括 HVAC 控制指南。政府推动《中国绿色建筑评价标准》(GB/T 50378)等绿色建筑认证,鼓励在新建建筑中使用智能暖通空调系统来降低能耗。 日本的《建筑能源效率法案》规定了建筑物的节能措施,要求暖通空调系统满足先进控制技术支持的效率标准。经济产业省 (METI) 支持智能建筑计划,包括 HVAC 自动化和能源管理标准。

竞争格局

主要的暖通空调控制市场参与者都专注于推出创新产品线和建立战略合作伙伴关系等战略,以巩固自己的地位并推动增长。引入符合不断变化的环境法规的先进解决方案有助于公司满足客户对效率和可持续性的需求。

这些努力支持向绿色技术的过渡,增强产品组合,同时满足监管要求。这些积极主动的举措通过提供更高效、更环保的暖通空调控制选项,为扩大市场做出了重大贡献。

2025 年 1 月,三菱电机特灵 HVAC 美国有限责任公司推出了新的低全球变暖潜值 (GWP) 全电动热泵系列。这些系统采用 R-454B 制冷剂,其 GWP 比之前使用的 R-410A 低约 78%,符合美国创新与制造 (AIM) 法案逐步淘汰高 GWP 制冷剂的要求。新产品提高了效率和环境效益。

暖通空调控制市场的主要公司名单:

霍尼韦尔国际公司 江森自控 西门子 施耐德电气 艾默生电气公司 伦诺克斯国际公司 特灵 台达电子公司 雅培 罗伯特·博世有限公司 丹佛斯公司 伊顿 三菱电机公司 瑞姆制造公司 搏力谋空调(美国)有限公司

最新进展(产品发布)

2025年2月 三星电子在佛罗里达州举行的 2025 年国际空调、供暖和制冷博览会 (AHR Expo) 上展示了其全系列供暖、通风和空调 (HVAC) 产品。该公司展示了其产品,例如 Hylex 通用逆变器驱动热泵、EHS Mono 空气对水热泵和基于 R32 的 DVM S2 可变制冷剂流量 (VRF) 系统,并在四个区域展示:特色产品、轻型商业、商业和住宅/控制/压缩机。2024年11月 江森自控公布了其 OpenBlue Enterprise Manager 套件中人工智能功能的重大增强,该套件是 OpenBlue 数字生态系统的关键组成部分。此次更新引入了第一个面向客户的生成人工智能应用程序,增强了自主建筑控制,并大大改善了用户体验。它还具有先进的室内空气质量监测和传感器分析功能,以促进更智能、更健康的建筑。 常见问题

预测期内暖通空调控制市场的预期复合年增长率是多少?

预计到 2032 年哪个细分市场将占据最大的市场份额?