高通量卫星市场

高吞吐量卫星市场规模、份额、增长和行业分析,按容量(0-49 Gbps、50-100 Gbps、高于 Gbps)、按应用(宽带、航空与海事、军事与国防、政府与企业及其他)以及区域分析 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年11月 | 作者: Antriksh P. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年11月 | 作者: Antriksh P. | 最近更新: 2026年2月

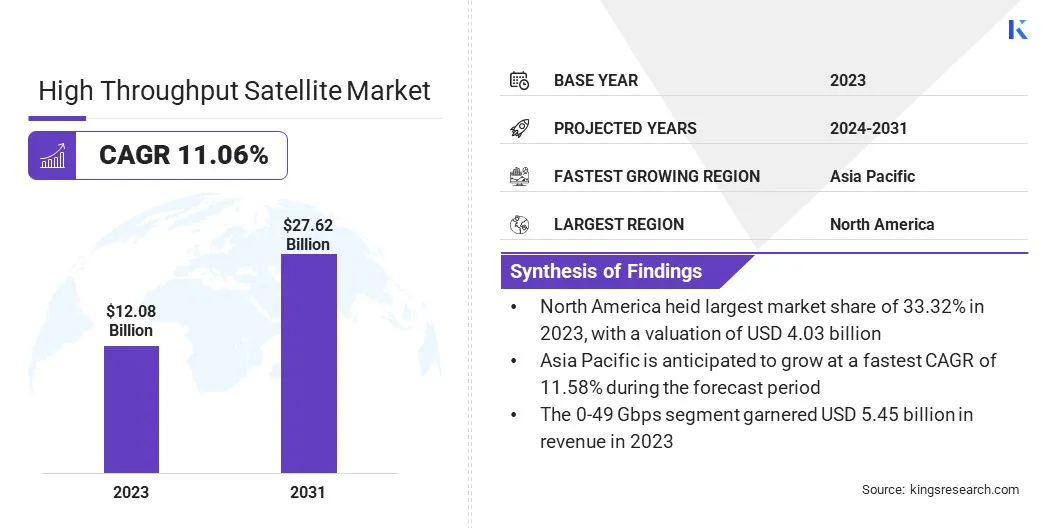

2023年全球高通量卫星(HTS)市场规模为120.8亿美元,预计将从2024年的132.5亿美元增长到2031年的276.2亿美元,预测期内复合年增长率为11.06%。对卫星星座的投资增加以及对高速互联网服务的需求不断增长正在促进市场增长。

在工作范围内,该报告包括 Hughes Network Systems, LLC、Boeing、Thales、Airbus SE、EUTELSAT COMMUNICATIONS SA、Antesky Science Technology Inc.、Fraunhofer IIS、Intelsat、SES S.A.、Satellogic 等公司提供的服务。

偏远地区对物联网应用的需求不断增长,为高温超导技术带来了重大机遇。物联网设备对于农业、环境监测、采矿和能源领域的各种应用至关重要,在这些领域,偏远地区的远程操作很常见。

这些设备从传统通信基础设施有限或没有传统通信基础设施的地区收集关键数据,提供从作物健康和水位到设备维护和野生动物跟踪等各个方面的见解。 HTS 技术通过提供长距离无缝数据传输所需的高速、可靠连接来支持这些物联网应用。

支持卫星的物联网系统可帮助组织优化运营、改进资源管理并确保环境合规性,从而降低成本并提高效率。

高吞吐量卫星市场由于其高容量和提供低延迟服务的能力,特别适合满足偏远地区物联网解决方案的需求。随着全球对物联网解决方案的需求不断增长,特别是在服务欠缺的地区,HTS 提供商拥有一个充满希望的机会来推动物联网的采用并弥合关键领域的连接差距。

高吞吐量卫星 (HTS) 是先进的通信卫星,旨在提供比传统卫星高得多的数据容量。与通常使用宽的单波束进行传输的传统卫星技术不同,HTS 将其容量划分为多个紧密聚焦的点波束,通过重复使用这些波束的频率来显着提高数据吞吐量。

这种架构使 HTS 能够提供经济高效的高带宽互联网服务,非常适合具有强大连接要求的应用程序。由于其效率的提高,高温超导被广泛应用于各个行业,包括电信、军事和国防、海事和航空。

在航空领域,HTS 支持机上连接,让乘客即使在高海拔也能享受无缝的互联网访问。在海事应用中,HTS 有助于维持船舶与海岸之间的实时通信,这对于导航、安全和船员福利至关重要。

HTS 的容量达到每秒数百吉比特 (Gbps),提供可扩展且经济实惠的解决方案,有助于弥合偏远和服务欠缺地区的数字鸿沟,并支持全球物联网和 5G 的崛起。

在竞争激烈的高通量卫星市场中,主要参与者正在推进其战略工作,通过优先考虑满足不同行业需求的高容量、经济高效的连接解决方案来建立立足点。这些公司投资卫星星座,特别是低地球和中地球轨道的卫星星座,以扩大覆盖范围、减少延迟并提高服务欠缺地区的服务可靠性。

许多参与者还与电信提供商和技术公司合作,将 HTS 与新兴 5G 网络集成,为农村、偏远和海洋地区提供全面、高速的互联网解决方案。

由于市场面临激烈的竞争光纤和 5G 技术,HTS 提供商必须通过专注于物联网连接、机上通信和偏远地区宽带来提供差异化的产品。物联网和应急响应解决方案的成本效率、可靠性以及扩展服务组合等要素对于保持其相关性和持续增长至关重要。

强调提高网络灵活性和可扩展性以满足动态的市场需求,是主要 HTS 公司在日益互联的世界中发展战略的基础。

增加对卫星星座的投资是高吞吐量卫星市场的关键驱动力,重塑了全球连接格局。公司和政府机构正在加大对低地球轨道 (LEO) 和中地球轨道 (MEO) 卫星星座的投资,以增强网络覆盖范围、最大限度地减少延迟,并在缺乏通信基础设施的地区提供高速连接。

这些星座由数百或数千颗相互连接的卫星组成,可以在全球范围内(包括海洋和偏远地区)实现连续、可靠的覆盖。

随着互联网需求激增和物联网应用倍增,卫星星座成为重要的纽带,甚至可以将最偏远的地点连接到高速网络。这一投资趋势也符合政府的数字包容性目标,并支持军事、航空和海事行业。

虽然这些星座的初始成本巨大,但开辟新市场和缩小数字鸿沟等经济效益将继续推动投资。卫星提供商也正在建立合作伙伴关系,以结合他们的专业知识,减少运营费用,并确保可持续、广泛的连接。

高初始投资和持续维护成本是 HTS 市场的主要挑战。由于卫星生产、发射服务、监管合规和地面基础设施的成本,发射和部署高温超导星座需要大量资金,通常达数十亿美元。

维护还需要专门的设备和熟练的人员,这进一步提高了运营成本。对于许多公司来说,这些费用构成了财务障碍,可能会阻碍进入该市场并阻碍其扩张努力。投资回报 (ROI) 时间表进一步加剧了财务风险,因为在首次推出后通常需要数年时间才能实现收入。

为了应对这一挑战,企业正在探索合资企业、公私合作伙伴关系以及租赁或共享基础设施协议等创新融资模式。此外,小型化和推进效率方面的技术进步有助于减少生产和维护费用,使高温超导部署更加可行。

简化运营和延长卫星使用寿命仍然是控制长期成本和维持高风险市场竞争力的核心。

对机上和海上连接解决方案的需求正在稳步增长,推动高吞吐量卫星市场的大幅增长。全球旅行者和远程工作人员需要在飞行和海上航行期间无缝连接互联网,这促使航空公司和航运运营商提供高速、不间断的连接。

HTS 为此提供了可行的解决方案,提供满足消费者期望所需的带宽和覆盖范围。

此外,实时连接使海船能够优化导航、监控货物并确保船员福利,而机上连接则支持乘客服务并帮助航空公司提高运营效率。

航空和海上船只经常穿越缺乏陆地基础设施的地区,并依靠 HTS 来弥合连接差距,确保跨海洋和偏远空域的可靠通信。

随着这些机队的扩张,HTS 提供商正在通过与航空公司和海运公司合作来增强其技术产品,以提供经济高效、可扩展的连接解决方案,以满足高数据需求、增强安全性并改善乘客体验。

全球市场已根据容量、应用和地理位置进行细分。

根据容量,市场已细分为0-49 Gbps、50-100 Gbps、100 Gbps以上。在各行业对大容量数据服务需求激增的推动下,高吞吐量卫星市场的50-100 Gbps部分预计在预测期内将以11.69%的复合年增长率显着增长。

此带宽范围可满足需要大量数据传输的应用,例如飞行和海上连接、偏远地区的宽带互联网服务以及关键的政府和国防通信。随着越来越多的企业采用基于云的应用程序以及需要连续数据传输的物联网设备的增加,对强大的高带宽解决方案的需求日益加剧。

50-100 Gbps 段在速度和成本效益之间实现了理想的平衡,使其对需要高速互联网且无需投资最大、最昂贵容量的行业具有吸引力。随着越来越多的行业和地区采用 HTS 来支持其不断增长的数据需求,该带宽范围预计将从不断增长的需求中受益。

此外,卫星技术的进步预计将降低成本,进一步加速 50-100 Gbps 领域的采用和市场份额。

根据应用,市场分为宽带、航空和航海、军事和国防、政府和企业、蜂窝回程和广播服务。 2023 年,宽带细分市场在高通量卫星市场中占据最大份额,占整个市场的 22.56%。

这一巨大份额主要归因于城市和农村地区对可靠、高速互联网接入的需求不断扩大。随着全球数字化转型的加速,宽带服务对于依赖一致连接进行远程工作、电子学习、远程医疗和其他数据密集型应用的企业、政府和个人来说变得至关重要。

HTS 特别适合在传统地面基础设施有限或不可用的偏远和服务欠缺地区提供宽带接入。政府缩小数字鸿沟的举措进一步扩大了对卫星宽带的需求,特别是在高速互联网接入仍然有限的发展中地区。

该领域还受益于移动应用的强劲需求,例如飞行和海上宽带,即使在最孤立的空域和海域,HTS 也能实现强大的连接。因此,HTS 提供商专注于开发具有成本效益的宽带解决方案,巩固宽带领域的主导地位。

根据地区,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

北美高通量卫星市场份额占 33.32%,2023 年价值 40.3 亿美元,使该地区成为全球市场的主导者。这种领先地位可归因于北美强大的基础设施、对数据密集型应用的高需求以及政府对卫星技术(特别是国防和航空航天应用)的投资。

美国作为该地区最大的高温超导市场,一贯支持该领域的创新卫星通过广泛的研究资金、太空探索计划以及与私营公司的合作伙伴关系来技术。此外,该地区对服务农村和偏远地区的先进连接解决方案的需求不断增长,加速了宽带服务的 HTS 部署。

在商业领域,HTS 支持石油和天然气、农业和运输领域,其中可靠的连接对于高效和安全的运营至关重要。随着带宽密集型应用的不断进步和需求的增加,受益于公共和私人增长举措的结合,北美的 HTS 市场有望保持领先地位。

在快速数字化转型和不断扩大的高速连接需求的推动下,亚太地区未来几年预计将以 11.58% 的复合年增长率增长,是市场中最高的。

包括印度、中国和东南亚在内的亚太地区的发展中经济体正在见证基于卫星的互联网服务的激增,以弥补服务不足的农村和偏远地区的连接差距。该地区各国政府和私营部门正在大力投资卫星基础设施,以促进经济增长、灾害管理和智慧城市项目。

此外,农业、运输和制造领域越来越多地采用物联网应用,对 HTS 产生了强劲的需求,以支持在广泛、难以到达的区域进行数据传输。亚太地区不断发展的航空和海运业也依赖 HTS 进行空中和海上连接,进一步推动了市场的增长。

该地区庞大的人口、政府的激励措施以及对卫星技术的私人投资使亚太地区成为高温超导领域中一个快速扩张的市场。

全球高通量卫星市场报告将提供宝贵的见解,特别强调该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资企业等几个关键业务战略,以扩大其产品组合并增加在不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

主要行业发展

全球高通量卫星市场已细分:

按容量分类

按申请

按地区

常见问题