耐热聚合物市场

耐热聚合物市场规模,份额,生长和行业分析,通过聚合物类型(聚醚醚酮(PEEK),聚酰亚胺(PI),聚苯乙烯硫化物(PPS),Polytetrafluoroerothylene(PTFE),通过形式(膜和薄膜,GRANUULES和PELLETS,涂料),以及终端分析,以及机构,以及法令,以及法令,以及法令, 2025-2032

页面: 160 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 160 | 基准年: 2024 | 发布: 2025年6月 | 作者: Versha V. | 最近更新: 2026年2月

市场涉及在高温下保持强度和稳定性的塑料的生产和销售。这些材料在汽车,航空航天,电子设备和工业制造应用中至关重要。

它们用于发动机零件,电路板,隔热材料和高热工具,可在苛刻的环境中为金属提供耐用性和轻巧的重量。该报告概述了市场增长,新兴趋势和塑造市场的监管政策的主要驱动力。

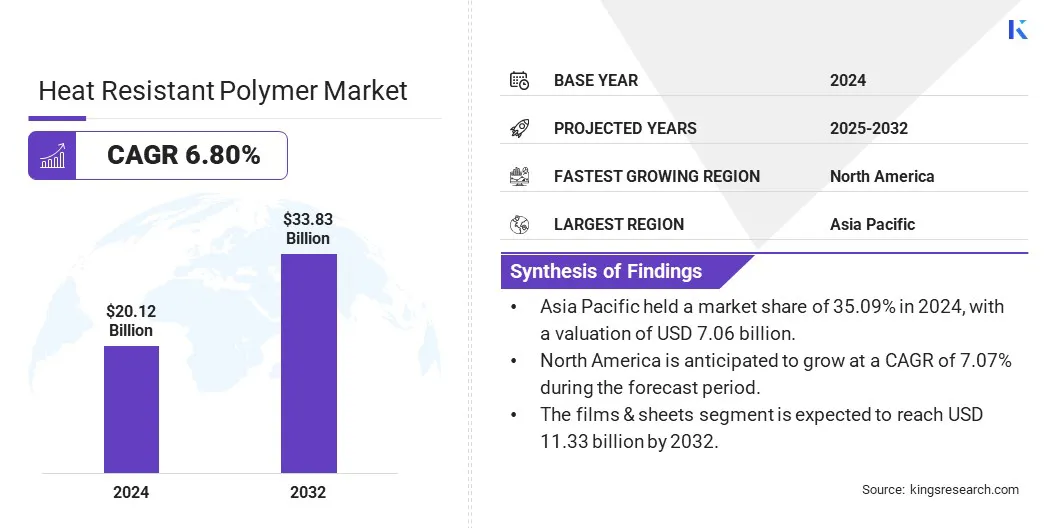

全球耐热聚合物市场规模在2024年价值为201.2亿美元,预计到2025年的213.4亿美元到2032年的338.3亿美元,在预测期间的复合年增长率为6.80%。

市场的增长随着对紧凑型电子产品中对热稳定和绝缘材料的需求不断增长。配方和加工的创新提高了主要行业的耐用性,阻燃性和生产效率。

Major companies operating in the heat resistant polymer industry are Arkema, DuPont, DIC CORPORATION, Honeywell International Inc., Tri-Mack Plastics Manufacturing Corporation, DAIKIN INDUSTRIES, Ltd, RTP Company, Avient Corporation, Asahi Kasei Corporation, Covestro AG, TER HELL PLASTIC GMBH, SONGWON, Mitsui Chemicals, Inc., BASF, and Victrex

市场对轻巧和高性能材料的需求不断增长,尤其是在航空航天行业。随着飞机制造商专注于提高燃油效率,降低排放和提高整体性能,传统的金属组件正在用高级材料取代。

这些材料具有出色的耐热性,机械强度和减轻体重,非常适合结构粘合,绝缘和高温应用。它们与自动化流程的兼容性进一步支持了该行业向更快,更有效的生产方法转向。

市场驱动力

电子和电气设备的渗透不断上升

由于电子和电气设备的采用越来越多,市场正在扩大。随着设备变得越来越强大,它们会产生更多的热量,从而增加了可以在热应力下保持性能的材料的需求。

具有较高热稳定性和电绝缘材料的高级聚合物非常适合在连接器,住房和电路板等组件中使用,可在现代消费电子和工业电气系统中提供支持,安全性,安全性和微型化。

市场挑战

某些地区的专业聚合物的可用性有限

由于某些地区的专业聚合物可用性有限,耐热聚合物市场面临着重大挑战。这些聚合物通常需要高级生产设施,特定的原材料和熟练的专业知识,这些专业知识并不统一分布在全球。结果,某些市场的公司在采购延迟,更高的成本和不一致的供应方面挣扎。

为了解决这个问题,制造商可以投资于区域生产设施,与当地供应商建立战略合作伙伴关系,并扩大其全球供应链。此外,公司正在专注于开发具有类似耐热性的替代材料,并且在本地生产更便宜。

市场趋势

改进的材料配方和加工技术

市场正在通过改进的材料配方和加工技术提高,从而增强热稳定性,机械强度和耐化学性。

新的聚合物等级提供了更好的阻燃性和与自动化过程和3D打印的兼容性,从而提高了生产效率。这些创新支持对航空航天,汽车和电子行业的轻质,耐用和紧凑型组件的需求不断增长,同时满足了严格的安全和环境法规。

|

分割 |

细节 |

|

通过聚合物类型 |

Polyether Ether Ketone (PEEK)(Glass-Filled PEEK, Carbon-Filled PEEK, Unfilled PEEK), Polyimides (PI)(Thermosetting Polyimides, Thermoplastic Polyimides), Polyphenylene Sulfide (PPS)(Linear PPS, Branched PPS), Polytetrafluoroethylene (PTFE)(Granular PTFE, Fine Powder PTFE, Aqueous Dispersion PTFE),液晶聚合物(LCP),聚苯二咪唑(PBI),其他(PEI,PSU) |

|

按形式 |

电影和床单,颗粒和颗粒,涂料,纤维 |

|

通过最终用途行业 |

电气和电子,汽车,航空航天和防御,工业机械,医疗设备 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分:

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

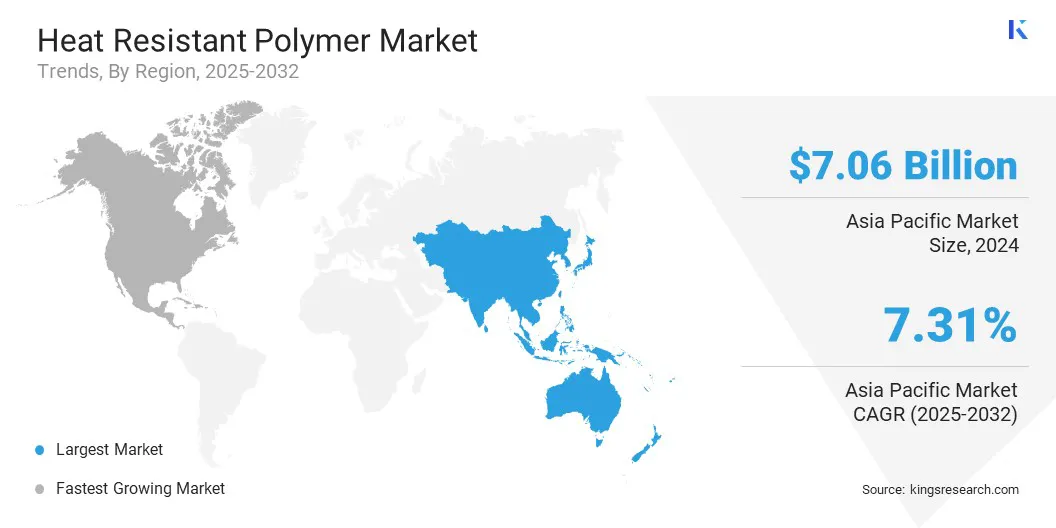

在2024年,全球市场的亚太耐热聚合物市场份额为35.09%,估值为70.6亿美元。该地区由于其快速扩展的电子和汽车行业而占主导地位,该行业需要可以承受高温并且耐用的材料。

该地区日益关注电动汽车,工业自动化和可再生能源整合的关注,推动了具有出色的热稳定性和阻燃性的高级聚合物的采用。

此外,增加对制造基础设施的投资以及对安全性和可持续性的重视不断上升,进一步加强了该地区在高性能应用中利用耐热聚合物方面的领导地位。

北美在预测期内以7.07%的强大复合年增长率提高了显着增长。北美耐热聚合物行业的增长得到了高度的工业自动化和高级电子制造的支持,这些工业自动化和高级电子制造需要高温和可靠的材料。

此外,对医疗设备和医疗保健设备的需求不断增长,这驱动了对具有较高耐热和化学稳定性的聚合物的需求,从而实现了灭菌和长期性能。这些因素,结合强大的基础设施和创新生态系统,促成了市场扩张。

耐热聚合物市场的公司通过三种主要策略积极追求增长:并购,产品组合扩展和新产品推出。

他们通过增强供应链能力,扩大全球影响力并满足不断发展的行业需求,从而提高竞争地位。持续的创新和合作在这个动态和技术驱动的部门的这些参与者的竞争策略中起着核心作用。

最近的发展(新产品发布)

常见问题