热交换器市场

热交换器市场规模、份额、增长和行业分析、按产品(板和框架、壳管、风冷等)、按材料(哈氏合金、钛、镍和镍合金、钽、钢等)、按最终用户和区域分析, 2024-2031

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Sunanda G. | 最近更新: 2026年3月

立即咨询

页面: 190 | 基准年: 2023 | 发布: 2025年2月 | 作者: Sunanda G. | 最近更新: 2026年3月

热交换器是一种设计用于有效地将热量从一种流体(液体或气体)传递到另一种流体而不混合它们的装置。它通常用于暖通空调、发电、化学加工和汽车工程等行业的加热、冷却和能量回收应用。

热交换器通过各种机制运行,包括传导和对流,并且有不同的类型,例如壳管式、板式和翅片管式热交换器,每种热交换器都适合基于传热效率、压降和维护要求的特定应用。

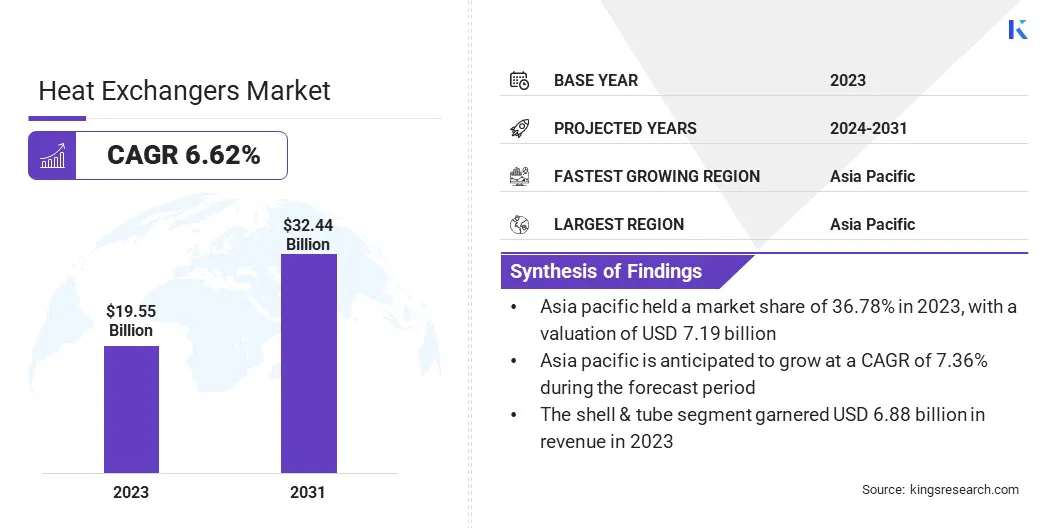

2023年全球换热器市场规模为195.5亿美元,预计2024年为207.1亿美元,预计到2031年将达到324.4亿美元,2024年至2031年复合年增长率为6.62%。

全球市场的增长是由不断提高的能源效率要求、不断扩大的工业部门以及不断增加的可再生能源使用所推动的。在需求不断增长的推动下,各行业正在采用废热回收系统来减少能源消耗发电、化学加工和 HVAC 应用。

此外,向可持续技术(包括氢和碳捕获系统)的转变正在支持市场扩张。

热交换器市场的主要公司有 ALFA LAVAL、Danfoss、Güntner GmbH & Co. KG、API Heat Transfer、HISAKA WORKS, LTD.、Xylem、Mersen、Kelvion Holding Gmbh、GEA Group Aktiengesellschaft、Linde PLC、Johnson Controls、SPX FLOW、Metalforms, LLC、General Electric Company、Tranter, Inc. 等。

各行业对节能的日益关注正在推动市场的增长。这些系统通过优化传热过程、减少燃料消耗并最大限度地降低运营成本来提高能源效率。发电厂、工业设施和暖通空调系统越来越多地采用能源回收解决方案,推动了市场的扩张。

市场驱动力

“多种应用对 HVAC 系统的需求激增”

住宅、商业和工业领域对供暖、通风和空调 (HVAC) 系统的需求不断增长,极大地促进了热交换器市场的增长。

这些是冷水机组、热泵和空调机组的重要组件,可确保高效的温度调节和节能。食品和制药行业对冷藏解决方案和制冷系统的需求不断增长,进一步支持了市场扩张。

市场挑战

“初始投资和维护成本高”

与热交换器相关的大量前期成本,包括制造、安装和维护费用,对市场增长构成了重大挑战。

先进技术,特别是在核能和可再生能源应用领域,需要高质量的材料和精密的工程,这进一步增加了成本并阻碍了热交换器市场的增长。

为了应对这一挑战,公司正在投资研发,以创造具有成本效益、耐用且节能的热交换器。采用包括 3D 打印和自动化在内的先进制造技术正在降低生产成本。

此外,公司还利用物联网和人工智能提供预测性维护解决方案,以提高运营效率并最大限度地减少长期维护费用。

市场趋势

“全球核能投资不断增加”

作为一种可靠的低碳能源,核电的投资不断增加,对热交换器的需求也随之增加。各国政府和私营实体正在扩大核电容量,以满足不断增长的电力需求,同时减少对化石燃料的依赖。

核电站建设的激增凸显了对高效热交换系统进行冷却和热管理的需求。

| 分割 | 细节 |

| 按产品分类 | 板框式(垫片板式换热器、钎焊板式换热器、焊接板式换热器)、壳管式(固定管板、浮头、U型管)、风冷式(强制通风、诱导通风)、其他 |

| 按材质 | 哈氏合金(Hastelloy C-22、Hastelloy C-276、Hastelloy X)、钛(1 级钛、2 级钛、5 级钛)、镍及镍合金(铬镍铁合金、蒙乃尔合金、合金 600/625)、钽(纯钽、钽合金)、钢(不锈钢、碳钢、双相钢)、其他 |

| 按最终用户 | 化工与石化(化学加工、炼油厂、化肥与农用化学品、特种化学品)、石油与天然气(上游、中游、下游)、暖通空调与制冷(住宅暖通空调、商业暖通空调、工业制冷)、发电(火力发电厂、核电厂、可再生能源)、食品与饮料(乳制品加工、饮料与酿造、肉类与家禽)加工、糖果和面包店)、纸浆和造纸(造纸厂、纸浆加工)、其他 |

| 按地区 | 北美:美国、加拿大、墨西哥 |

| 欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他国家/地区 | |

| 亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

| 中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

| 南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

2023年,亚太换热器市场份额在全球市场中的份额约为36.78%,估值为71.9亿美元。中国、印度、东南亚等国家炼油石化项目的扩建对换热器产生了强劲的需求。

这些行业依赖高效的传热设备原油加工、液化天然气液化和气化操作。炼油产能扩张中外国投资和合资企业的增加进一步支持了区域市场的增长。

欧洲热交换器行业在预测期内将以 7.36% 的复合年增长率强劲增长。随着快速的城市化进程和严格的能效法规,住宅、商业和工业领域越来越多地采用先进的供暖、通风和空调 (HVAC) 系统。

在欧盟(EU)促进供暖电气化和脱碳政策的支持下,对热泵的需求不断增长,极大地促进了市场增长。热交换器在热泵系统中至关重要,可确保最佳热效率。

此外,该地区核能正在取得重大发展。例如,2025 年 2 月,比利时新政府正在考虑通过建造新反应堆将其核电容量从 4 吉瓦 (GW) 增加一倍至 8 吉瓦。此举凸显了该国扩大核能基础设施的承诺。

热交换器行业的公司正在积极建立战略合作伙伴关系,以整合先进技术,提高能源效率并减少碳排放。这些合作的重点是开发创新材料、优化热回收系统以及提高交换器的热性能,以支持可持续发展目标。

通过与研究机构、能源公司和材料供应商合作,制造商正在推进低碳解决方案并与全球脱碳倡议保持一致。

最新动态(新产品发布)

常见问题