健康保险市场

健康保险市场规模,份额,增长和行业分析,由服务提供商(公共服务提供商,私人服务提供商)按类型(医疗保险,重症疾病,其他)按覆盖范围(终身覆盖范围,定期覆盖范围)和区域分析,由最终用户(企业,个人)按类型进行 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Ashim L. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2024年4月 | 作者: Ashim L. | 最近更新: 2026年2月

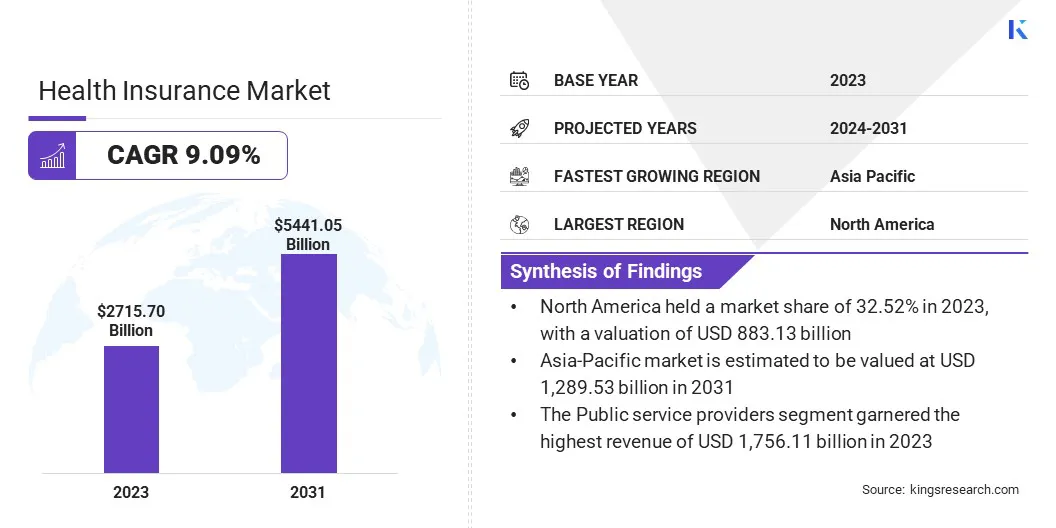

The Global Health Insurance Market size was valued at USD 2,715.70 billion in 2023 and is projected to reach USD 5,441.05 billion by 2031, growing at a CAGR of 9.09% from 2024 to 2031. In the scope of work, the report includes solutions offered by companies such as Aetna Inc. (CVS Health Corporation), UNITEDHEALTH GROUP, Berkshire Hathaway Specialty Insurance, Cigna Healthcare。,Elevance Health,Centene Corporation,Ping Ping(集团)中国有限公司,Allianz Care,Zurich Insurance Group AG等。

增加的医疗保健费用需要承保医疗费用,从而提高了人口对健康保险收益的认识。健康保险有助于减轻与疾病相关的财务风险,因为突然的医疗费用可能会对个人的财务稳定性造成不利影响。

此外,雇主提供的几项政府政策和激励措施鼓励或授权健康保险范围可显着促进市场增长。健康保险市场是整体保险市场的一部分,那里的产品和服务被购买,出售和交易。这涵盖了广泛的保险产品,包括人寿保险,健康保险,财产保险和其他各种承保范围。

保险业在政府当局建立的严格监管框架下运营。这样可以确保行业内实施公平实践,稳定性和消费者保护。保险市场在管理和分配个人与企业之间的风险中起着至关重要的作用,

由于医疗保健行业的快速发展,健康保险市场可能会增长。技术方面的快速进步使以前未知的疾病和疾病的治疗成为可能,从而改善了患者的结果并扩大了医疗服务的范围。

但是,这导致了高度治疗费用,从而给患者带来了整个财务负担。健康保险公司必须增强其投资组合,以增强其服务的覆盖范围,同时收取合理的保费,以扩大其客户群。

医疗保健成本的升级对健康保险市场产生了重大影响。这是由各种因素推动的,包括医疗技术的进步,对适当医疗服务的更大需求以及人口迅速老龄化。这些动态是由于支出上升而推动的,这促使保险公司适应策略。

所采用的策略可能因调整保费,包括共付款选项以及有关承保范围的选择而有所不同,这有助于在消费者方面取得平衡。应对这些挑战,要求保险公司敏捷并采用创新的策略来管理成本,以确保获得重要的医疗服务。

医疗保健和医疗保健利用方式不断发展的模式的成本上升是健康保险市场背后的重要驱动力。各种因素,包括医疗技术的快速进步,药物创新以及慢性疾病的患病率,影响医疗服务成本以及个人和雇主寻求的首选保险。

结果,保险公司不断评估和调整其定价策略,福利设计和提供商网络,以有效地管理成本,同时确保对保单持有人的适当保险。

技术进步正在重塑健康保险市场格局,驱动远程医疗等趋势,可穿戴健康设备和数据分析。这些创新使保险公司能够提供更多个性化和预防性的医疗保健解决方案,简化行政流程并改善客户体验。

此外,人工智能和机器学习方面的进步可帮助保险公司更好地评估风险,检测欺诈并优化定价策略。拥抱技术可以使健康保险公司保持竞争力,提高运营效率,并满足客户不断发展的需求和期望。

向基于价值的护理模型的转变正在改变医疗保健报销格局。保险公司越来越多地根据患者的结果和护理质量激励提供者,而不是传统的服务安排。这种趋势促进了成本遏制,增强了护理协调,并促进了利益相关者之间的协作,以提高整体医疗保健质量和负担能力。

根据服务提供商,类型,最终用户,覆盖范围类型和地理位置对全球市场进行细分。

根据服务提供商,市场被细分为公共和私人服务提供商。公共服务提供商在2023年的价值为17.561亿美元,在健康保险市场中占据主导地位。这是由于保险是公共部门员工福利的强制性部分。

此外,在提供负担得起的医疗保健和其他相关服务(包括健康保险等)的访问方面,还有大量的公共部门干预措施,这是推动细分市场增长的关键因素。

根据类型,健康保险行业被细分为医疗保险,严重疾病等。重症疾病细分市场有望在2024 - 2031年的复合年增长率上以10.06%的复合年增长率体验,这主要取决于个人对与癌症,心脏病和中风等重大疾病相关的财务风险的认识的提高。随着人们越来越意识到这些风险,他们正在寻求保险范围,这些保险范围专门解决与重症疾病相关的费用。

此外,医疗技术和治疗方面的进步提高了重症疾病的存活率,进而提高了医疗保健费用。这促使个人寻求保险政策,为重症疾病提供全面的保险,包括医疗费用和相关费用,例如康复,家庭护理和收入损失。

根据最终用户,市场分为公司和个人。公司部门在2023年持有53.3%的市场份额。这可能是因为大型公司通常会因其庞大的员工基础而与健康保险提供者进行有利的条款和定价。这使他们能够以有竞争力的速度获得全面的承保范围,从而与个人或小组政策相比,节省成本。

此外,公司部门通常拥有多样化的劳动力,其健康风险各不相同。通过汇集许多员工的健康风险,保险提供者可以更有效地传播财务风险,从而导致保费更稳定,并降低了索赔成本的波动性。

根据地区,全球市场分为北美,欧洲,亚太地区,MEA和拉丁美洲。

北美健康保险市场份额在2023年的全球市场约为32.52%,估值为8831.3亿美元。

北美在市场上的主导地位源于其人口庞大,高昂的医疗保健成本,普遍的雇主赞助的覆盖范围,重要的政府计划,例如Medicare和Medicaid,由改革塑造的动态监管环境,尤其是《平价医疗法案》,技术进步,技术进步以及可靠的私人医疗保健系统促进创新和保险产品的选择。

预计亚太地区将在预测期内经历显着增长,据估计,该地区的市场在2031年的价值为12.895亿美元。

由于中产阶级收入,人口增长,医疗保健支出增加,城市化,生活方式改变,政府倡议和意识上升,预计亚太健康保险市场将迅速增长。这些因素推动了对不断上升的医疗费用和慢性疾病的覆盖范围的需求,这对区域市场前景产生了积极影响。

健康保险市场报告将提供宝贵的见解,重点是该行业的零散用户。杰出的参与者专注于几种关键的业务策略,例如合作伙伴关系,合并和收购,产品创新和合资企业,以扩大其产品组合并增加不同地区的市场份额。

制造商正在采用一系列战略举措,包括在研发活动中进行投资,建立新的制造设施和供应链优化,以增强其市场的地位。

关键行业发展

由服务提供商

按类型

由最终用户

按覆盖范围类型

按地区

常见问题