无麸质食品市场

无麸质食品市场规模、份额、增长和行业分析,按产品类型、按分销渠道(零售店、电子商务平台、餐饮服务 (HORECA))、按成分类型、按包装类型和区域分析, 2024-2031

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

立即咨询

页面: 120 | 基准年: 2023 | 发布: 2025年1月 | 作者: Versha V. | 最近更新: 2026年2月

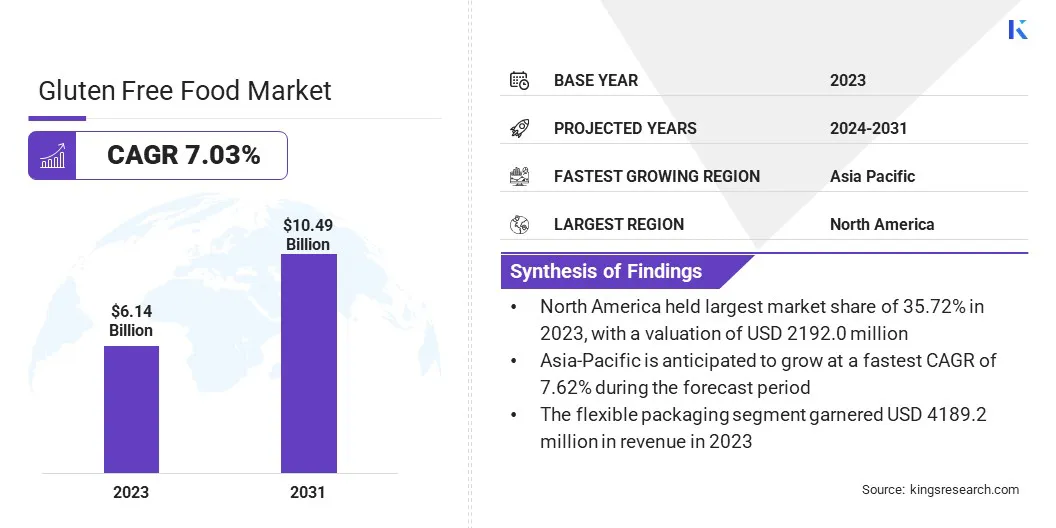

2023年全球无麸质食品市场规模为61.4亿美元,预计将从2024年的65.2亿美元增长到2031年的104.9亿美元,预测期内复合年增长率为7.03%。由于消费者对加工食品的依赖不断增加和健康意识不断增强,该市场正在稳步增长。

在工作范围内,该报告包括 Alara Wholefoods Ltd.、Barilla G. e R. Fratelli S.p.A、Conagra Brands, Inc.、Ecotone、Freedom Foods Group Limited、General Mills Inc.、The Hain Celestial Group、Kellogg Co.、The Kraft Heinz Company、Seitz glutenfrei 等公司提供的服务。

政府优惠政策的实施正在推动无麸质食品市场的发展。这些举措的重点是提高人们对麸质不耐受、乳糜泻以及这些食品的健康益处的认识。例如,印度政府的法定机构农业和加工食品出口发展局(APEDA)推出了各种价格合理的食品。

通过这一举措,政府正在促进提供负担得起的无麸质产品,包括小米麦芽、饼干、花生酱、花生酱和 khichadi,同时确保生产安全和高质量的产品。

消费者对不含食品的倾向不断上升,推动了市场的增长。无麸质食品成为患有乳糜泻、麸质过敏的人们以及注重饮食透明度的人的流行选择。人们越来越意识到无麸质饮食的潜在健康益处,例如改善消化和减少炎症,从而增加了对这些食物的需求。此外,市场上的制造商正在推出产品以满足日益增长的消费者需求。

麸质是一种存在于黑麦、大麦和小麦中的蛋白质。患有麸质敏感性或乳糜泻的人通常选择无麸质食物,包括蔬菜、水果、鱼、肉、扁豆和土豆。这些食物具有增加能量、改善健康和控制体重等益处。专业人士数量的增加刺激了对无麸质产品的需求。

分析师评论

麸质相关疾病患病率的上升、消费者健康意识的增强以及乳糜泻和麸质不耐受病例的激增,促使公司专注于生产无麸质产品。其中包括即食食品、烘焙食品、谷物、营养棒和营养丰富的产品。

为了应对快节奏的生活方式,特别是在发达经济体,公司正在强调无麸质包装食品的生产。退火和挤压烹饪等技术进步正在提高无麸质食品生产的质量和效率,包括谷物、烘焙产品、面食、面条和披萨。

公司正在进一步投资植物蛋白和益生菌等功能性成分,这对市场扩张做出了重大贡献。

乳糜泻患病率的上升正在促进无麸质食品市场的增长。乳糜泻是一种由食用麸质引发的常见自身免疫性疾病,影响着全世界数百万人。人们对麸质不耐受和相关疾病的认识不断提高,促使消费者寻求满足其特定饮食需求的产品。

人们对健康意识的增强和诊断的增加导致人们越来越多地采用无麸质饮食,从而推动了市场的增长。不断扩大的消费者基础进一步促进了创新,并促使食品制造商提供高质量的无麸质产品。

由于特殊原料的生产成本较高、专用的制造工艺以及防止交叉污染的独立设施,无麸质食品市场面临着挑战。这些成本导致消费者零售价格上涨,限制了市场增长,特别是在价格敏感的经济体中,成本在购买决策中发挥着重要作用。

无麸质食品市场正在大幅增长,这主要是由于品牌产品的增加。全球范围内的公司通过推出新产品和扩大制造能力来扩大其产品组合,进一步支持了这种增长。

食品制造商正在推出烘焙食品、零食、面食和饮料等产品,以满足注重健康的消费者的需求。此外,网上购物和专卖店的激增使这些产品变得更容易获得。

在消费者生活方式不断变化的推动下,对更健康产品的需求不断增长,正在促进无麸质食品市场的增长。由于健康和保健趋势的不断发展,消费者越来越重视健康意识的饮食习惯。忙碌的生活方式以及糖尿病和肥胖等健康问题的日益普遍,促使消费者选择天然和清洁的食品。

无麸质饮食曾经仅限于患有乳糜泻或麸质不耐症的人,但现在越来越受到寻求改善消化和能量水平等益处的更广泛受众的欢迎。为此,制造商正在推出新的食品,以满足不断变化的消费者喜好。

全球市场根据产品类型、分销渠道、成分类型、包装类型和地理位置进行细分。

根据产品类型,市场分为烘焙产品、零食和 RTE(即食)产品、面食和面条、乳制品和冷冻甜点、调味品和调料以及肉类替代品。烘焙产品领域在 2023 年引领无麸质食品行业,估值达到 19.2 亿美元。

烘焙产品消费的增加导致对面包、糕点、饼干和烘焙混合物等快速生活方式选择的需求不断增长。这些产品因其清洁标签状态而越来越受欢迎,归因于天然和有机成分。此外,注重健康的人和不耐麸质的人对这些产品的需求不断增加,促使制造商推出新的无麸质烘焙食品。

根据分销渠道,市场分为零售店、电子商务平台和餐饮服务(餐饮业)。 2023 年,零售商店细分市场占据最大份额,达到 54.25%。这些商店提供多种品牌和价格类别的各种食品,提供了更方便的购买渠道。

随着人们越来越多地转向电子商务,在线零售商的数量正在增加。为了吸引消费者,商店老板提供批量购买计划和价格折扣等激励措施。

根据成分类型,市场可分为大米、玉米、杏仁、椰子等。预计到 2031 年,稻米细分市场将获得最高收入,达到 36.9 亿美元。稻米产品被用作小麦产品的替代品。这些产品富含抗氧化剂、膳食纤维和其他营养素。

面条、面粉和零食等大米产品对于无麸质饮食至关重要,因为大米天然不含麸质且易于消化。乳糜泻和麸质不耐症的发病率上升增加了大米产品的消费,从而推动了细分市场的增长。

根据包装类型,市场分为软包装和硬包装。预计到 2031 年,软包装领域的收入将达到 72.3 亿美元的最高水平。袋子、包装纸和小袋等软包装解决方案因其重量轻、成本效益高以及能够保持这些食品的新鲜度和质量而受到青睐。

电子商务的增长增加了对耐用软包装的需求,以确保产品安全。制造商正在采用环保包装材料和可持续包装解决方案,以满足不断增长的消费者需求。

按地区划分,全球市场分为北美、欧洲、亚太地区、MEA 和拉丁美洲。

北美无麸质食品市场占比最大,2023年达到35.72%,价值21.9亿美元。这种主导地位在很大程度上是由于人们对麸质相关健康状况(例如麸质不耐受和乳糜泻)的认识不断增强,以及对无麸质食品的需求不断增长而得到加强。消费者日益转向更健康的生活方式和增强的健康意识进一步支持了这一趋势。产品的进步进一步促进了区域市场的增长。

预计亚太地区无麸质食品市场在预测期内将以 7.62% 的最快复合年增长率增长。可支配收入的增加、健康意识的增强以及饮食偏好的改变正在支持这种增长。该地区的互联网普及率不断提高,电子商务行业不断发展。澳大利亚和印度是乳糜泻发病率最高的国家之一,特别是在以小麦为主食的印度北部。

全球无麸质食品市场报告将提供宝贵的见解,重点关注该行业的分散性。知名企业正专注于合作伙伴关系、并购、产品创新和合资等几个关键业务战略,以扩大其产品组合并增加不同地区的市场份额。

公司正在实施有影响力的战略举措,例如扩大服务、投资研发 (R&D)、建立新的服务交付中心以及优化服务交付流程,这可能会为市场增长创造新的机会。

主要行业发展

按产品类型

按分销渠道

按成分类型

按包装类型

按地区

常见问题