市场定义

该市场涉及在建筑,运输和工业制造等各个领域的无机结合材料的生产,开发和使用。

它涵盖了整个价值链,包括配方,加工和最终用途应用程序,包括商业和工业领域内的制造商,供应商和最终用户。该报告概述了推动市场增长的主要因素以及影响市场的竞争景观。

地球聚合物市场概述

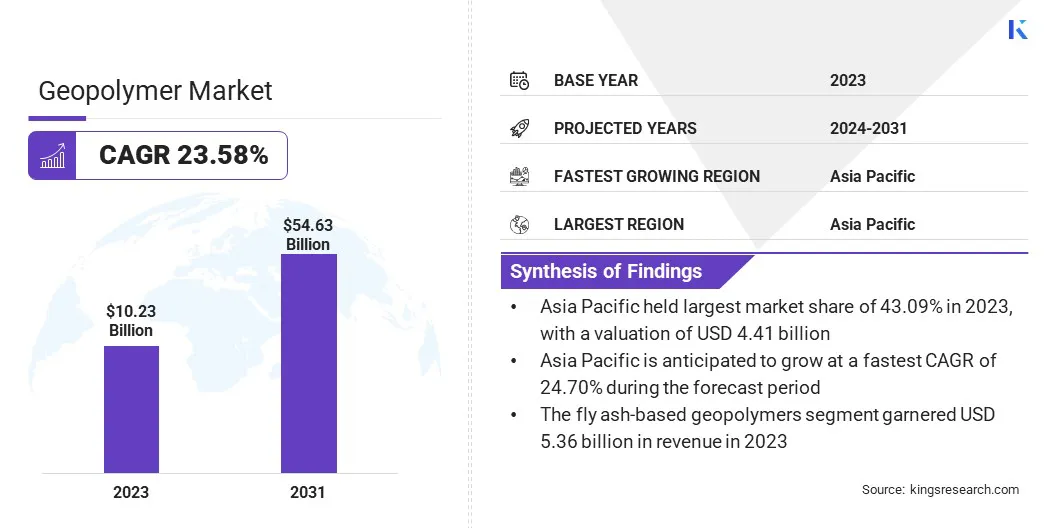

全球地球聚合物市场规模在2023年的价值为1002.3亿美元,预计将从2024年的124.1亿美元增长到2031年的546.3亿美元,在预测期间的复合年增长率为23.58%。

市场增长是由于对各个行业对可持续和环保建筑材料的需求不断增长的驱动。向绿色基础设施的转变以及越来越重视减少碳排放的转变,导致采用地球聚合物作为传统水泥和混凝土的可持续替代品的激增。

它们的热稳定性,耐用性和对化学物质的抵抗力使它们适合于诸如建筑材料,防火和废物封装等应用。

在地质聚合物行业运营的主要公司是Wagner,Geopolymer Solutions,LLC,SLB,Cemex S.A.B de C.V.,Cranista Infrasture,Alchemy Geopoymer Solutions,Uretek Baltic,Betolar PLC,Betolar PLC,čluz,čluz,Renca A.S.,Renca A.S.

对研发的投资增加进一步扩大了地球聚合物在运输,国防和工业制造中的使用。从支持低排放施工实践和生态效率材料的开发的支持性政府法规中,市场将进一步受益。

关键亮点:

- 2023年,地质聚合物行业规模的价值为102.3亿美元。

- 从2024年到2031年,市场预计将以23.58%的复合年增长率增长。

- 亚太地区在2023年持有43.09%的份额,价值44.1亿美元。

- 水泥与混凝土部门在2023年获得了39.4亿美元的收入。

- 基于粉煤灰的地球聚合物细分市场预计到2031年将达到291.7亿美元。

- 预计到2031年,该建筑和建筑领域的收入为275亿美元。

- 预计在预测期内,北美将以23.82%的复合年增长率增长。

市场驱动力

低碳替代品和工业副产品利用

由于建筑行业对传统波特兰水泥的可持续替代品的需求不断增长,市场的扩张是推动的。

地球聚合物的生产消除了对高温窑的需求,从而大大减少了碳排放。它的化学堆肥提供了强大的机械性能,同时与全球气候目标保持一致,将其定位为具有生态意识结构的首选解决方案。

通过使用工业副产品(例如粉煤灰和矿渣)作为原材料,铝硅酸盐的Risch进一步帮助市场扩张。这可以最大程度地减少对维珍资源的依赖,并为工业废物增加价值。这既可以提高排放量的降低和材料效率,从而增强了地质聚合物在下一代施工解决方案中的作用。

市场挑战

监管差距和标准化障碍

阻碍地球聚合物市场发展的重大挑战是缺乏标准化和缓慢的监管接受。尽管具有证明的性能和可持续性优势,但地质聚合物并未得到统一的行业标准或广泛认可的建筑法规的支持。

这在很大程度上是由于其制剂的变异性,通常来自工业副产品,例如粉煤灰,炉渣或钙化的粘土,这可能导致机械性能不一致和耐用性能。此外,与波特兰水泥不同,地质聚合物缺乏长期的现场数据,并且确定了在各种结构和环境条件下有效可靠性所需的基准。

缺乏标准化会阻碍地球聚合物产品用于关键基础设施的监管批准,从而促使工程师和承包商避免由于遵守,责任和绩效问题而避免它们。这导致了市场零散的市场,制造商面临着不同区域或项目特定要求,成本增加和限制可扩展性。

为了应对这一挑战,整个价值链中的利益相关者正在合作,通过长期绩效研究,第三方验证以及指南从行业协会和研究机构来制定全球标准和认证。

市场趋势

3D打印整合和循环施工实践

影响市场的关键趋势是将3D打印技术与地球聚合物材料集成,从而使复杂,定制设计的结构能够产生EffieicNet,同时减少了模板,施工时间和材料浪费。此外,建筑部门越来越采用循环经济实践,强调重复使用,回收和最小的生命周期影响。

地球聚合物通过利用工业副产品,促进资源恢复和长期可持续性来符合这一目标。这些发展是通过将创新与环境责任相结合来重新定义构建的。

地球聚合物市场报告快照

|

分割

|

细节

|

|

按产品类型

|

水泥和混凝土,折射率和粘合剂,复合材料

|

|

通过原材料

|

基于粉煤灰的地球聚合物,基于炉渣的地球聚合物,高岭土地聚合物

|

|

通过应用

|

建筑与建筑,汽车与航空航天,工业,其他

|

|

按地区

|

北美:美国,加拿大,墨西哥

|

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

|

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

|

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

|

|

南美洲:巴西,阿根廷,南美其他地区

|

市场细分

- 按产品类型(水泥和混凝土,冰冻和粘合剂,复合材料等):水泥和混凝土细分市场在2023年赢得了39.4亿美元,因为它广泛用作基础设施和住宅建筑项目的可持续替代品。

- 通过原材料(基于粉煤灰的地球聚合物,基于炉渣的地球聚合物和基于高岭土的地质聚合物):基于粉煤灰的地球聚合物细分市场在2023年占52.40%的份额,归因于粉煤灰的丰富可用性及其在减少碳足迹方面的可靠性。

- 通过应用程序(建筑与建筑,汽车和航空航天,工业等):到2031年,建筑物和建筑领域预计将达到275亿美元,这是由于对环保建筑的投资增加并增加了对绿色建筑材料的监管支持。

地球聚合物市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

亚太地区地球聚合物市场在2023年占43.09%的份额,价值44.1亿美元。该地区强大的制造基地(尤其是在中国,日本和韩国)支持这种统治地位,那里的地质聚合物越来越多地整合到工业和基础设施过程中。

包括智能城市和高速铁路网络在内的大规模城市化项目所推动的建筑繁荣,正在促进对先进建筑材料的需求。此外,该地区的主动采矿和金属行业确保了诸如粉煤灰和炉渣等副产品的稳定供应,以支持大规模,具有成本效益的生产。

预计北美地球聚合物行业将在预测期内获得23.82%的复合年增长率。在美国的防御和航空航天应用增加,这种增长是为了推动,在美国,地球聚合物以其耐热性和耐火性能的重视。

学术和机构研究对于推进物质创新,支持高性能配方的商业化至关重要。大学,政府机构和私营公司之间的战略合作正在加快在建筑以外的部门中采用地理流传器,包括废物封装和能源部门。

- 2025年3月,Vortex Europe GmbH宣布,其Quadex Geokrete Geopolymer Mortar获得了DIBT认证,并授权其在德国用于废水基础设施康复。该认证确认其耐腐蚀性,结构性耐久性和环境合规性,在欧洲无沟槽的建筑市场中的地位。

监管框架

- 在美国,在美国,根据《资源保护和恢复法》(RCRA)对涉及工业副产品(例如粉煤灰)的工业副产品(例如粉煤灰)的使用。

- 在欧盟,根据建筑产品法规对地球聚合物进行监管,以确保结构完整性和环境安全。性能和耐用性标准由CEN(欧洲标准化委员会)设定,其指南涵盖了替代性低链接水泥,例如地球聚合物。

- 在中国,地球聚合物被住房和城乡发展部所覆盖,必须符合无机建筑材料的GB/T标准。生态与环境部提供了重新利用工业废物的环境监督。

- 在日本,通过日本工业标准(JIS)和日本建筑学院(AIJ)设定的结构材料标准对地质聚合物进行间接调节。环境合规性受环境部和土地,基础设施,运输和旅游业(MLIT)的管辖,尤其是在使用工业副产品(例如爆炸炉炉渣)时。

竞争格局

地球聚合物市场的特征是关注战略计划以加强其市场业务并扩大应用程序领域。

领先的公司正在大力投资研发,以优化地质聚合物配方,以提高建筑,航空航天和工业制造等领域的性能。与学术机构和研究中心的合作伙伴关系正在促进创新并验证新的材料技术。

几个参与者正在建立合资企业和战略联盟,以定位生产能力,尤其是在高需求地区,并减少供应链依赖性。正在使用合并和收购来整合原材料来源或专业技术,从而增强对质量和成本的控制。

此外,试点项目被扩展到商业运营中,并得到专有制造技术的支持,这些技术确保了多个最终用途应用程序的一致性,可扩展性和法规合规性。

地球聚合物市场中的主要公司清单:

- 瓦格纳

- Geomeryter Solutions,LLC

- SLB

- Cemex S.A.B de C.V.

- 批评基础设施

- 炼金术地球聚合物解决方案

- 输尿管波罗的海

- Betolar plc

- ČluzA.S.

- Renca Inc

- 基兰全球化学有限公司

- 卢西森

- 涡流公司

- 顶点系统

- 生态材料

最近的发展(新产品发布)

- 2024年7月,Verra根据经过验证的碳标准(VCS)计划发布了VMR0012方法,用于生产地球聚合物水泥。 CDM方法论AM0125的这种修订通过结合上游排放减少的折现因子,并使更广泛的低碳水泥项目可产生碳信用量并获得气候融资,从而增强了方法论的完整性。

常见问题

在预测期内,地球聚合物市场的预期复合年增长率是多少? 预计哪个细分市场将在2031年占有最大的市场份额?